We bespreken in dit commentaar de dividendherbeleggers oftewel de DH-aandelen. DH-aandelen worden gebruikt om in 10 of meer jaren een vermogen op te bouwen. Het opgebouwde vermogen kan vervolgens dienen om periodiek dividenduitkeringen te ontvangen in aanvulling op sociale uitkeringen en/of pensioen. Dividendherbeleggen is daarom voor bijv. veel Amerikanen noodzakelijk tot de pensionering. Het eerder besproken DG-beleggen is vervolgens de aangewezen wijze van beleggen.

Uit het voorgaande blijkt, dat we DH-aandelen voor de lange termijn in portefeuille hebben. De opbrengst na koop en veel latere verkoop van een DH-aandeel bestaat uit koerswinst, toename van aantal aandelen door herbeleggen van dividend, transactiekosten, valutawinst en eventuele belastingafdrachten. Omdat voor de lange termijn de transactiekosten e.d. een relatief geringe invloed hebben op de opbrengst, laten we die buiten de berekeningen, ook om goede onderlinge vergelijking van DH-aandelen mogelijk te maken. Dus:

Opbrengst = verkoopbedrag van alle aandelen - oorspronkelijke koopbedrag + som van niet herbelegde dividendrestanten.

• De berekeningen van DH-kenmerken zijn lastiger dan die voor KG- en DG-aandelen, zoals de SJKR en SJDR, en zullen ze hier dan ook niet in detail uit de doeken doen. Voor de berekening van de SJHR, het samengesteld Jaarlijkse HerbeleggingsRendement, worden o.a. de SJKR en SJDR gebruikt. Om pragmatische redenen heeft de COSA-werkgroep besloten bij elk toegekend dividend het hele bedrag om te zetten in aandelen, ook al zal dat doorgaans niet een geheel aantal aandelen zijn.

Een tweede pragmatische aanpak is om de berekening van de opbrengst minder verfijnd uit te voeren dan idealiter het geval zou zijn, bijv. door bij het herbeleggen uit te gaan van de op dat moment geldende koers van het aandeel. Het zou echter weinig of geen verschil maken bij het berekenen van de opbrengst of de SJHR, waarover later meer.

Een tweede pragmatische aanpak is om de berekening van de opbrengst minder verfijnd uit te voeren dan idealiter het geval zou zijn, bijv. door bij het herbeleggen uit te gaan van de op dat moment geldende koers van het aandeel. Het zou echter weinig of geen verschil maken bij het berekenen van de opbrengst of de SJHR, waarover later meer.

De COSA-werkgroep acht het verantwoord om de DH-aandelen op te nemen in de rangtabel en te rangschikken o.b.v. de SJHR, uiteraard rekening houdend met de extra filtervoorwaarden.. Overigens zal de werkgroep zich nog nader verdiepen in het verbeteren van de filtervoorwaarden. Belangrijke filtervoorwaarden zijn o.a. de R-kwadraat (R^2), het aantal geschikte historische boekjaren, meerjarige schuld (%LS), vrije kasstroom (CFPA) en uitbetalingspercentage (Pay-out).

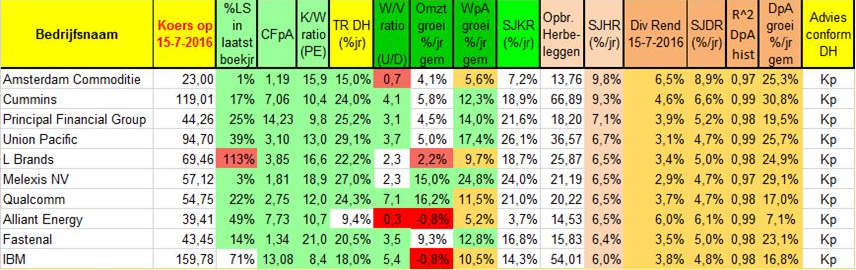

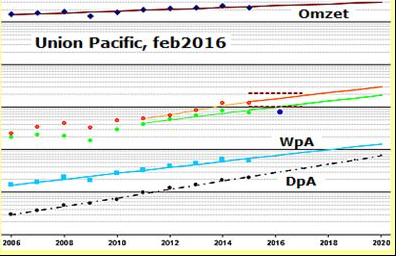

De tabel hieronder laat een deel van de rangtabel zien met enkele momentele koplopers onder de DH-aandelen. De SJHR heeft hier als ondergrens 6%/jr, terwijl de R^2>= 0,97 moet zijn. In het grafiekje rechtsonder zien we ook, dat de afwijkingen van de omzet, WpA´s en DpA´s gedurende tien historische boekjaren gering zijn.