We bespreken in dit artikel de dividendgroeiers oftewel de DG-aandelen. DG-aandelen worden gebruikt om regelmatig extra inkomsten te verkrijgen. Deze inkomsten kunnen noodzakelijk zijn om bijv. inkomsten van pensioenuitkeringen aan te vullen. De extra inkomsten worden ook gebruikt om regelmatig de beleggingsportefeuille uit te breiden met nieuwe aandelen of reeds in de portefeuille aanwezige DG-aandelen aan te vullen met meer aandelen. We herbeleggen selectief in aandelen op portefeuilleniveau. Deze wijze van herbeleggen is anders dan de later te bespreken herbeleggingsaandelen, de DH-aandelen.

Uit het voorgaande blijkt, dat we DG-aandelen voor de lange termijn in portefeuille hebben. De opbrengst na koop en veel latere verkoop van een DG-aandeel bestaat uit koerswinst, dividenduitkeringen, transactiekosten, valutawinst en eventuele belastingafdrachten. Omdat voor de lange termijn de transactiekosten e.d. een relatief geringe invloed hebben op de opbrengst, laten we die buiten de berekeningen, ook om goede onderlinge vergelijking van DG-aandelen mogelijk te maken.

Dus: Opbrengst = verkoopkoers - koopkoers + som van alle dividenduitkeringen.

Willen we regelmatige extra inkomsten uit dividenduitkeringen, dan kiezen we voor dividendrendement en de groei ervan. Een succesvol ontwi kkeld en stabiel bedrijf zal doorgaans niet meer de groei tonen die het eertijds had en zich concentreren op het behouden en versterken van de positie ten opzichte van de concurrenten. De aandeelhouder let vooral op de historische kwaliteit, stabiliteit en de vooruitzichten van het bedrijf. Bij DG-aandelen zijn we primair geïnteresseerd in het startrendement bij koop en de groei van het rendement erna. Voor DG-aandelen geldt nl. dat zolang we het aandeel in de portefeuille houden het rendement niet door koersen wordt beïnvloed. Pas bij uiteindelijke verkoop zal de netto koerswinst een rol spelen. Voor DG-aandelen geldt dus: Opbrengst = koerswinst + som van alle uitkeringen.

kkeld en stabiel bedrijf zal doorgaans niet meer de groei tonen die het eertijds had en zich concentreren op het behouden en versterken van de positie ten opzichte van de concurrenten. De aandeelhouder let vooral op de historische kwaliteit, stabiliteit en de vooruitzichten van het bedrijf. Bij DG-aandelen zijn we primair geïnteresseerd in het startrendement bij koop en de groei van het rendement erna. Voor DG-aandelen geldt nl. dat zolang we het aandeel in de portefeuille houden het rendement niet door koersen wordt beïnvloed. Pas bij uiteindelijke verkoop zal de netto koerswinst een rol spelen. Voor DG-aandelen geldt dus: Opbrengst = koerswinst + som van alle uitkeringen.

Gaan we uit van de doelstelling van DG-aandeelhouders, dan is het belangrijkste de opbrengst aan dividenduitkeringen tussen koop en verkoop.

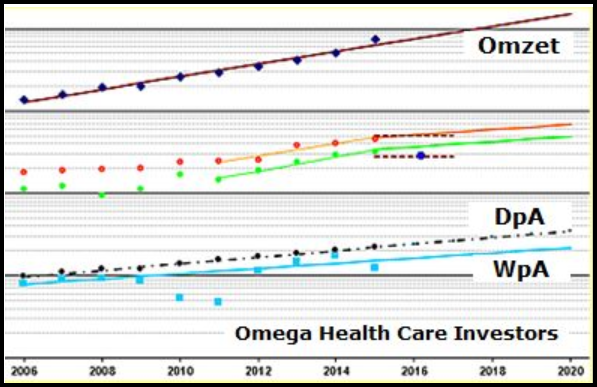

Tussendoor: Willen we DG-aandelen onderling kunnen vergelijken, dan drukken we de opbrengst uit in procentuele groei per jaar. We nemen doorgaans waar, dat groei van omzet, winst en dividenduitkeringen exponentieel is, zie de grafiek met verticaal een logaritmische verdeling, dan zal de jaarlijkse procentuele groei in opeenvolgende jaren gelijk zijn. Het is dus een uitstekende vergelijkingsmaat. Oplopende groeilijnen voor omzet, WpA en DpA betekenen o.a. dat de DpA-groei bestendig is.

Uit het voorgaande concluderen we, dat het startdividendrendement bij koop en de rendementsgroei erna maatgevend zijn voor de hoogte van de extra inkomsten en de onderlinge vergelijkbaarheid van DG-aandelen. De opbrengst is de som van de dividenduitkeringen in de vijf jaren na het laatste historische boekjaar. Het startrendement is de dividenduitkering in het koopjaar gedeeld door de actuele koers (Ka). De uitkeringen in de vier jaren erna groeien met DpAg (%/jr). De som van alle uitkeringen = de startuitkering + de som van de berekende uitkeringswaarden voor elk van de vier jaren erna.

De jaarlijkse procentuele dividendgroei wordt berekend op basis van de historische DpA's in de laatste 5 tot 10 historische boekjaren. De groeilijnen in de grafiek zijn het resultaat van exponentiele regressieberekeningen, een soort gemiddelde.

De Samengestelde Jaarlijkse Dividendrendement van het DG-aandeel is:

SJDR = ((som van de startuitkering + alle berekende dividenduitkeringen)/Ka)^(1/5)-1

met Ka de actuele koopkoers.

Terzijde: Als er sterk afwijkende dividenduitkeringen zijn t.o.v. de omliggende waarden, worden die niet meeberekend voor het bepalen van de procentuele jaargroei. Dit geldt o.a. voor de procentuele jaargroei van de WpA's, van de DpA;s en van de omzetwaarden.

Veel gebruikte CoSA-afkortingen

KG-aandeel = koersgroeier.

DG-aandeel = dividendgroeier.

DH-aandeel = dividendherbelegger.

EVpA = Eigenvermogen per aandeel.

CFpA = Vrije kasstroom per aandeel.

WpA = Nettowinst per aandeel.

DpA = Dividend per aandeel.

%LS = Procentuele meerjarige schuld.

Opbrengst = Koerswinst + dividenduitkeringen.

TRg = Groei van de hoogste totale jaaropbrengesten.

PARg = Groeigemiddelde van de hoogste en laagste totale jaaropbrengsten.

CoSA = Computerondersteunde Selectie van Aandelen.

CoFA = Computerondersteunde Fundamentele Analyse.