De Franse staatsschuld is de afgelopen jaren aanzienlijk opgelopen. Oppositiepartijen verwijzen vaak naar het cijfer van 1.000 miljard euro extra schuld onder president Emmanuel Macron, maar dat getal verdient nuancering. Volgens de Franse kwaliteitskrant Le Monde is de situatie complexer en moet vooral gekeken worden naar de verhouding tussen schuld en bruto binnenlands product (bbp).

Schuld als percentage van het bbp

In absolute bedragen klinkt een toename van 1.000 miljard indrukwekkend, maar economen gebruiken liever een relatieve maatstaf: de staatsschuld als percentage van het bbp. Dit geeft beter inzicht in de draagkracht van een land om zijn schuld te financieren.

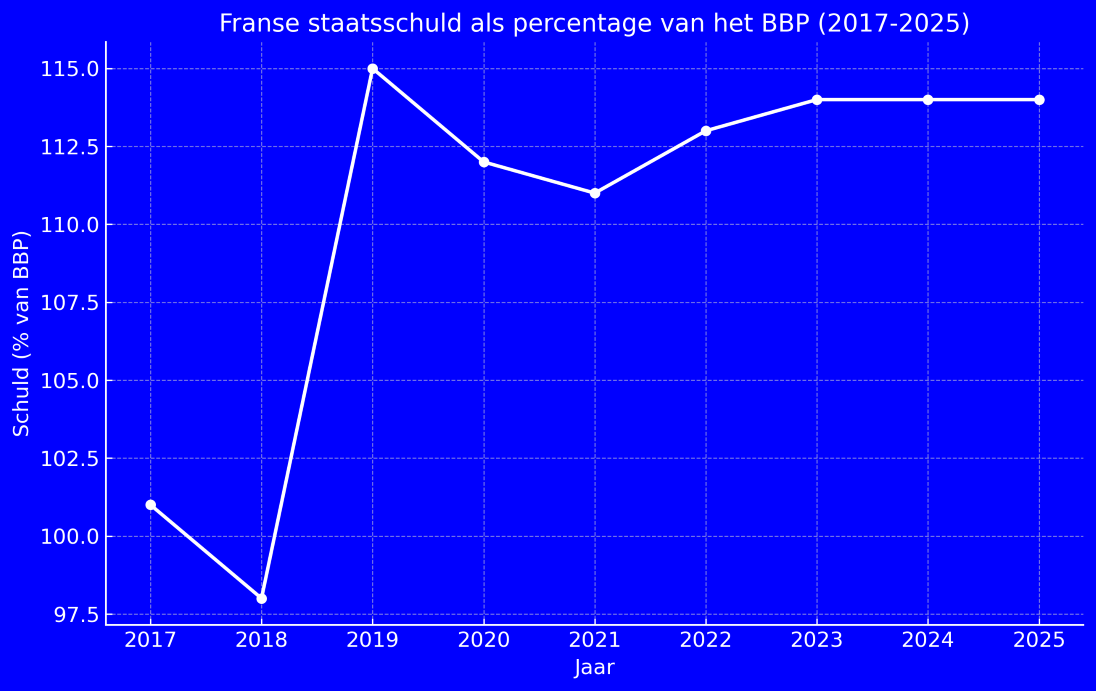

In 2017 bedroeg de Franse schuld circa 101% van het bbp. Tegen 2025 zal dat naar verwachting uitkomen op ongeveer 114%. Een stijging van 13 procentpunt dus. Zou de schuldquote gelijk gebleven zijn, dan was de huidige schuld circa 400 miljard euro lager uitgekomen.

De Franse staatsschuld als percentage van het bruto binnenlands product (bbp) is sinds 2017 gestegen van circa 101% naar ruim 114%. De grafiek laat zien hoe crisissen en beleidskeuzes hebben bijgedragen aan deze toename.

Factoren die bijdragen aan de stijging

De groei van de Franse schuld is vooral te verklaren door twee factoren:

- Crisissen – De Covid-19-pandemie en de energiecrisis van 2022 noopten tot forse steunpakketten. Het Observatoire français des conjonctures économiques (OFCE) berekende dat deze crisisuitgaven verantwoordelijk zijn voor 50% tot 75% van de schuldtoename sinds 2017.

- Belastingverlagingen – Onder Macron is de belastingdruk verlaagd, vooral voor bedrijven en hogere inkomens. De afschaffing van de vermogensbelasting en verlaging van de vennootschapsbelasting hebben de inkomstenstroom voor de staat fors doen dalen.

Politieke keuzes en hun impact

Het beleid van Macron moet gezien worden in de context van deze crisissen. Toch blijkt dat de Franse aanpak vaak duurder was dan in andere landen. Zo kostte de Franse steun bij de energiecrisis aanzienlijk meer dan de Duitse variant. Daarnaast speelde politieke druk – zoals de protesten van de Gilets Jaunes – een rol in nieuwe belastingverlagingen, bijvoorbeeld voor de middenklasse en gepensioneerden met lage inkomens.

Hoewel de overheidsuitgaven buiten de crisissen relatief stabiel bleven, zorgden de belastinghervormingen voor een structureel lager inkomen. Volgens schattingen:

- Afschaffing vermogensbelasting: ca. € 25 miljard per jaar.

- Verlaging vennootschapsbelasting: ca. € 50 miljard per jaar.

- Overige belastingverlagingen (2018–2023): € 62–207 miljard verlies aan inkomsten.

De erfenis van Macron

De bijnaam “Meneer 1.000 miljard euro schuld” die Macron inmiddels heeft gekregen, weerspiegelt vooral de politieke kritiek op zijn beleid. Tegelijkertijd moet worden erkend dat de rente in zijn regeerperiode historisch laag stond. Dit beperkte de rentelast aanzienlijk. Ter vergelijking: onder Chirac en Sarkozy drukten hogere rentes veel zwaarder op de Franse begroting.

De volgende regering krijgt hoe dan ook een forse uitdaging. Met een schuld van ruim 110% van het bbp bevindt Frankrijk zich boven de Europese norm (60%) en in de buurt van Zuid-Europese landen zoals Italië en Spanje. De vraag is of hervormingen onvermijdelijk zijn om de houdbaarheid van de overheidsfinanciën te waarborgen.

Wat betekent dit voor beleggers?

Voor HCC-leden die beleggen in Europese staatsobligaties of bedrijven met een sterke blootstelling aan Frankrijk, zijn er enkele aandachtspunten:

- Rentebewegingen: als de Europese Centrale Bank de rente verder hoog houdt, stijgen de rentelasten voor Frankrijk sneller dan in de afgelopen jaren. Dat vergroot het risico op druk vanuit de financiële markten.

- Kredietwaardigheid: ratingbureaus kunnen de Franse kredietstatus verlagen als de schuld onhoudbaar lijkt, wat invloed heeft op obligatiekoersen en rentes.

- Bedrijvenklimaat: lagere vennootschapsbelasting maakt Frankrijk aantrekkelijker voor multinationals. Dit kan gunstig zijn voor beleggers die aandelen in Franse ondernemingen bezitten.

- Politieke onzekerheid: een toekomstige regering kan besluiten om alsnog belastingen te verhogen of hervormingen door te voeren. Dat kan gevolgen hebben voor sectoren als banken, energiebedrijven en luxe-industrie (waar Frankrijk sterk in is).

Tips voor HCC-leden

- Diversifieer altijd: beleg niet te zwaar in Franse staatsobligaties of bedrijven met uitsluitend Frans marktrisico.

- Volg de ratingbureaus: hun oordeel kan direct invloed hebben op de waarde van Franse obligaties.

- Let op Europese context: Frankrijk is de tweede economie van de eurozone; ontwikkelingen daar hebben brede invloed op de euro en Europese aandelen.

- Kijk naar rentegevoelige sectoren: banken en vastgoedbedrijven reageren sterk op mogelijke renteverhogingen of hogere overheidsschuld.

- Wees alert op politieke ontwikkelingen: verkiezingen en hervormingsplannen in Frankrijk kunnen de markten verrassen.

Disclaimer HCC!beleggen:De informatie in dit artikel is uitsluitend bedoeld ter algemene informatie en mag niet worden beschouwd als individueel beleggingsadvies of aanbeveling tot het doen van specifieke beleggingen. Beleggen brengt risico’s met zich mee, waaronder het risico op verlies van (een deel van) de inleg. Resultaten uit het verleden bieden geen garantie voor de toekomst.HCC, de auteur(s) van dit artikel en de redactie van HCC!beleggen aanvaarden geen enkele aansprakelijkheid voor schade die kan voortvloeien uit het gebruik van of het vertrouwen op de informatie in dit artikel. Leden wordt geadviseerd altijd hun eigen onderzoek te doen en – indien gewenst – onafhankelijk financieel advies in te winnen alvorens beleggingsbeslissingen te nemen.