..

|

|

|

Juni

2018

|

|

|

|

..

|

|

|

Staatsgevaarlijk

beleggen |

Bron: Tjerk Smelt,

Indexus.

|

|

|

Tjerk Smelt

Financieel- en beleggingsadviseur bij Indexus. |

| Tjerk

schrijft

regelmatig over diverse beursgerelateerde onderwerpen en maakt

dagelijks de vertaalslag van uitgangspunten en doelstellingen naar

een verantwoorde beleggingsportefeuille. Meer weten over

indexbeleggen? Download

gratis ons eBook ‘ETF, Theorie &

Praktijk’ |

Er is vrijwel geen website meer te vinden waarop staatsobligaties

beschreven staan als ‘veilig’.

Zelfs niet als het gaat om staatsobligaties van de zogenaamde

AAA-landen.

Afgelopen week is dit thema weer volop in het nieuws gekomen nu de

rente in Italië hard aan het oplopen is.

De Eurocrisis, die jaren geleden hoogtij vierde, is weer terug van

weggeweest.

In een maand tijd is de 10-jaars rente in Italië opgelopen van 1,7%

naar bijna 3%! Landen als Spanje, Portugal en Griekenland volgen

deze stijging ook; de discussie over het verlaten van de muntunie

laait weer op..

De makkelijkste oplossing voor de belegger is simpelweg niet

beleggen in deze landen, niet in de aandelen, maar zeker ook niet

in de staatsobligaties.

En dat gebeurt dus ook: er vindt een geldstroom plaats naar met

name Duits en Nederlands papier. De 10-jaars rente in deze landen

is daardoor afgelopen maand weer dusdanig gedaald dat de rente op

ongeveer hetzelfde niveau staat als 12 maanden geleden.

In het begin van dit jaar zag het er nog somber uit; de rente begon

te stijgen en de verwachting was dat die stijging ook wel aan zou

houden. Nu daalt de rente dus toch weer in de sterke

Eurolanden.

Ondanks het koersherstel van de obligaties houdt dat wel in dat je

je geld voor 10 jaar uitleent aan de Duitse staat tegen een

vergoeding van 0,30% per jaar of aan Nederland voor 0,50%! Een ton

investeren levert na een jaar dus slecht een tweedehands iPad

op.

Tabel: Rente 10-jaars

staatsobligaties (bron Bloomberg 30/5/18)

ETF

Wanneer je puur voor de veiligheid gaat, lees vermogensbehoud,

lijken Duitse en Nederlandse obligaties de beste optie. Maar

verdienen doe je dus niet. Een beetje kosten, inflatie en

belastingdruk en het resulteert in een dikke min. Toch hebben de

overheden weinig moeite om deze laag renderende obligaties in de

markt te zetten.

Een mooi voorbeeld van een beleggingsproduct dat geen andere keuze

heeft dan het kopen van Euro-staatsobligaties is de iShares € Govt Bond 1-3yr UCITS ETF

(IE00B14X4Q57).

Zoals de naam stelt wordt er belegd in staatsobligaties uit de

Eurozone met een looptijd van 1 tot 3 jaar. Dat klinkt als een

eenvoudige opzet. Maar onder de motorkap is er veel gebeurd.

De index die deze ETF volgt kende als een van de spelregels dat de

rente op de ingenomen posities niet negatief is. Dat werd afgelopen

jaren een lastige opgave door de breed gedaalde rente in de

Eurozone en dan nog wel met zo’n korte looptijd. Bijvoorbeeld

is de huidige rente in Duitsland op 2-jarig papier -0,75%. Wat er

overbleef waren de staatsobligaties van landen als Spanje en Italië

en zo kwam een verdeling in deze ETF van 66% Italiaans papier,

aangevuld met Spaans papier. Naast de zeer hoge specifieke

risico’s, denk bijvoorbeeld aan een downgrade van een van deze

landen, ook nog eens een zeer lage rating, Italië BBB en Spanje A-.

Of wat als Italië daadwerkelijk uit de Euro stapt?

Zeer recent is het beleid binnen deze index en dus de ETF

veranderd. Vanaf de rebalance van eind april worden ook zogenaamde

0%-obligaties opgenomen. Het rentepercentage is dan niet negatief,

maar het effectieve rendement wel. Sinds deze maand bestaat de ETF

uit circa 33% Duitse obligaties, 33% Italiaanse, 25% Franse en 8%

Spaanse. Nog steeds een karige spreiding, maar in ieder geval een

zeer duidelijke verbetering van de kredietwaardigheid. Qua timing

hadden ze het niet beter kunnen doen.

Net nu de Italiaanse obligaties klappen krijgen zijn die gehalveerd

qua belang en heeft er een verschuiving plaatsgevonden naar

obligaties die juist afgelopen maand in waarde zijn gestegen.

Overigens resulteert het nog steeds in een verlies dit jaar van een

paar tienden procent.

Naar de toekomst toe?

Nu heeft de belegger een mandje obligaties met een effectief

rendement van -0,2% per jaar en in de boeken staat nog steeds de

verwachting dat de rente naar de toekomst toe gaat stijgen.

Waardebehoud is dan een moeilijk uitlegbaar verhaal. De kans op

koersverlies is dan aanzienlijk.

Conclusie is wel dat ook ogenschijnlijk eenvoudige

beleggingsproducten toch een verhaal kennen en dat er een

verschuiving kan plaatsvinden van opzet. Alleen afgaan op de naam

is niet verstandig; beleggen betekent zorg dragen voor

continuïteit, dus keuzes maken en blijven maken.

En dat geldt dus ook voor ETF’s!

|

|

|

|

|

|

|

| Hcc Beleggen

interessegroep CoSA |

CoSA, Computerondersteunde Selectie van Aandelen, gebaseerd op

fundamentele analyse van bedrijven. Er wordt primair gekeken naar

omzet, nettowinst, eigen vermogen, dividenden en winst per aandeel

om de kwaliteit van een bedrijf te bepalen. Pas als het bedrijf

kwalitatief aan minimum eisen voldoet wordt er naar de koersen

gekeken. |

Indien

u meer wilt weten over de activiteiten van CoSA, kunt u de

voorlopige CoSA-webpagina (klik hier), raadplegen of contact opnemen met

de voorzitter: Jan van der Meulen via CoSA-L@beleggersonline.nl

U kunt zich met hetzelfde mailadres aanmelden voor het ontvangen

van informatie, zoals de wekelijks verschijnende CoSA-nieuwsbrief

en voor het verkrijgen van toegang tot de voor CoSA-leden

beschikbare Europese CoSA/SSG-verzameling. |

|

|

|

|

|

|

|

Value

beleggers wachten geduldig tot de pendule weer terug

swingt |

Bron: Jeffrey Schumacher,

Morningstar

|

Het krachtige principe van waardebeleggen maakt gebruik van kansen

die door irrationele beleggers worden geboden.

De irrationaliteit wordt gedreven door de gemoedstoestand van

beleggers, die heen en weer swingt tussen zeer pessimistisch en te

optimistisch, net als een pendule.

Het concept van waardebeleggen heeft zich al ruimschoots bewezen,

al lijkt de huidige markt anders aan te geven. Maar de pendule

swingt vroeg of laat toch weer terug.

Het beeld van de pendule die de stemming van de manisch-depressieve

"Mr. Market” weerspiegelt, werd door Benjamin Graham gebruikt in

zijn boek The Intelligent Investor. Deze schommelingen creëren

cycli op de aandelenmarkt die een gedisciplineerde

value-investeerder in staat moeten stellen superieure rendementen

te genereren op lange termijn door te kopen tegen een prijs die

lager is dan de intrinsieke waarde op de pessimistische markten, en

deze weer te verkopen tegen prijzen gelijk aan of boven de

intrinsieke waarde tijdens zeer optimistische markten.

Pijnlijk

Hoewel het concept van waardebeleggen zich in de loop van de tijd

heeft bewezen, is het in de huidige markt erg pijnlijk geweest om

een waardebelegger te zijn omdat groei-aandelen de blikvangers

waren. Grote technologie- en internetbedrijven waren de

belangrijkste aanjagers voor de rally die Amerikaanse

aandelenmarkten naar recordhoogten hebben gestuwd in 2017, en die

trend zet ook in 2018 door.

Over de eerste vier maanden blijft de Russell 1000 Value Index 4,35

procentpunten achter bij de Russell 1000 Growth Index, volgend op

de massale underperformance van de waarde-index van 14,78

procentpunten in 2017.

Style drift

Een dergelijk prestatiepatroon kan portfoliomanagers verleiden om

hun stijl van beleggen aan te passen aan de marktomstandigheden,

een fenomeen dat we style drift noemen. Hoewel aantrekkelijk,

dreigen fondsbeheerders die hun stijl aanpassen achter de feiten

aan te lopen.

Wij geloven dat superieure managers de moed hebben hun

overtuigingen te uiten. Ze blijven trouw aan hun

beleggingsfilosofie en beleggingsproces in perioden van

underperformance en ongunstige marktomstandigheden. De fondsen met

een positieve Morningstar Analyst Rating in de Morningstar

categorie VS Large-cap Gemengd zijn over de afgelopen drie jaar ook

trouw gebleven aan hun beleggingsstijl.

Zoals uit de onderstaande figuur blijkt, zijn de fondsen met een

Bronze, Silver of Gold rating voornamelijk in de linkerbovenhoek

van de Morningstar Style Box gevestigd, wat duidt op een hang naar

waardeaandelen in hun portefeuilles. Echter, de fondsen hangen geen

deep-value stijl aan.

Fig1

Dodge & Cox Worldwide US

Stock

Fund

Sommige fondsen, zoals het met een Gold rating gewaardeerde Dodge

& Cox Worldwide US Stock Fund, hebben zelfs iets meer

flexibiliteit en kunnen ook opschuiven naar de kolom 'gemengd' in

de Morningstar Style Box.

Dodge & Cox Worldwide US Stock Fund, onder leiding van Charles

Pohl, steunt bottom-up op fundamenteel onderzoek en prefereert

bedrijven met een sterk management, concurrentievoordelen en een

goed groeipotentieel. Vaak maken ze dankbaar gebruik van slecht

nieuws of een zwakke economische achtergrond om fundamenteel sterke

bedrijven te kopen tegen een koers die beneden hun geschatte

intrinsieke waarde ligt.

Zoals het al enkele jaren doet, heeft de portefeuille een

overweging naar aandelen die profiteren van een stijgende rente,

wat zich uit in weging van 29 procent in financials per maart

2018.

Aan de andere kant had het fonds beperkte blootstelling aan REIT's,

nutsbedrijven en defensieve consumentengoederen, omdat de

beheerders geloven dat deze aandelen te duur zijn geworden door de

zoektocht naar rendement vanwege de lage rentestand.

MFS Meridian Value Fund

Bij het met Silver gewaardeerd MFS Meridian Value Fund is

waardering ook een belangrijk onderdeel van het proces, hoewel het

team meer geïnteresseerd is in het kopen van toonaangevende

bedrijven wanneer ze uit de gunst zijn dan dat ze slecht geleide

bedrijven kopen tegen dumpprijzen.

Hierdoor zijn de koers/winst en koers/boekwaarde verhoudingen en

kwaliteitsmaatstaven zoals het rendement op geïnvesteerd vermogen

en het rendement op eigen vermogen doorgaans hoger dan de Russell

1000 Index en de meeste vergelijkbare fondsen.

Sectoren

Wanneer we kijken naar de industrie-blootstellingen van de fondsen

met een Bronze, Silver en Gold rating in de Morningstar categorie

VS Large-Cap Gemengd relatief ten opzichte van de Russell 1000

Index, dan merken we op dat de waardefondsen de voorkeur geven aan

investeringen in sectoren die enige tijd uit de gratie zijn

geweest. Denk bijvoorbeeld aan vermogensbeheerders, wereldwijde en

regionale banken, verzekeringsmaatschappijen,

communicatietoeleveranciers, grote farmaceuten en olie- en

gas-bedrijven (zie onderstaande

tabel).

Fig2

Banken zijn de meest prominente overwogen posities in de

portefeuilles van large-cap waarde-fondsen, waarbij JP Morgan en

Wells Fargo een gemeenschappelijke positie vormen voor bijna alle

fondsen. PNC Financial Services en US Bancorp zijn favorieten voor

de blootstelling van aan regionale banken. Waarde wordt ook

gevonden bij grote farmaceuten zoals J&J, Merck en Roche.

Ten slotte is de energiesector, die lang problemen kende, ook op de

radar van de meeste waardefondsen te vinden, met geïntegreerde

olie- en gasmaatschappijen zoals Exxon Mobil en Chevron en posities

in E&P-bedrijven zoals Occidental Petroleum en Apache, terwijl

sommige managers ook hun teen in het water steken voor de sector

olieservices, met een voorkeur voor Schlumberger. Naast deze

industrieën zijn er ook gehavende aandelen zoals Mattel, Harley

Davidson, Gilead, Hanesbrands en General Electric terug te vinden

in de portefeuilles.

Pendule

Hoewel industrieën geruime tijd uit de gratie kunnen zijn en

dalende prijzen van bedrijven die in de problemen komen kunnen

worden gerechtvaardigd, kan een aanhoudende staat van pessimisme

ook interessante kansen bieden voor beleggers met een lange

beleggingshorizon die een katalysator zien die het tij kan keren.

Voor deze waardebeleggers rest niets anders dan geduldig te blijven

en te wachten tot de pendule van Mr. Market terug swingt.

|

|

|

|

|

|

|

|

Lindt

& Sprüngli |

Bron: Jan Kolkman,

Stockpicker-signaal

|

Jan Kolkman,

oprichter van Stockpicker-signaal |

|

heeft tientallen jaren ervaring opgedaan

met de

belegging in aandelen bij een grote beleggingsmaatschappij en hij

heeft zich daarna, via cursussen, symposia en heel veel lezen,

gespecialiseerd in technische analyse. Hij hanteert diverse

algemeen gebruikte indicatoren en daarnaast ook signalen uit eigen

koker. |

Ik heb er al eerder over geschreven*) dat Lindt

(volledig is het Lindt & Sprüngli), de bekende

chocoladeproducent uit Zwitserland, een aantrekkelijk aandeel is om

in te beleggen, omdat ik verwachtte (en dat doe ik nog steeds !!)

dat het bedrijf zal worden overgenomen door Nestlé.

*)Kijk op beleggersonline.nl (archief/nieuwsbrief februari 2018).

Je vraagt je af op waarop ik die verwachting baseer??

Op een krantenartikel in het Financiëele Dagblad van 17 januari

2018, waarover ik op 23 januari heb geschreven.

Tot dusver is er geen bod gedaan, maar de koers is sinds mijn

update van 7 februari wel 17 procent opgelopen. Op grond van de

koers/winst-verhouding zal die koers-stijging niet zijn gebaseerd,

want die kun je met 40 niet bepaald laag noemen.

Die koers/winst-verhouding mag dan aanmerkelijk boven de gemiddelde

K/W zijn en de return-on-equity met 10.79 % niet zo hoog als bij

diverse concurrenten en toch is de koers sinds de publicatie van

het jaarverslag op 6 maart met 15.2% gestegen.

Als reden zou kunnen worden genoemd dat de kosten van Lindt &

Sprüngli slechts 8,01 % zijn (volgens de analyst Kyle Sanford van

Simply Wall Street), wat dus een verschil van 2,78 procent oplevert

waar menig concurrent daar in de min staat.

En zoals Jim Tehupuring terecht in de Telegraaf van zaterdag 19 mei

2018 schrijft wordt een koers/winst-verhouding berekend op basis

van gerealiseerde cijfers, terwijl de belegger naar toekomstige

winsten kijkt. Bovendien stelt hij dat winst uiterst manipuleerbaar

is en winstcijfers niet per se de waarheid hoeven te dekken.

Je vraagt je af hoe je met een bescheiden vermogen toch kunt

beleggen in Lindt & Sprüngli? Een aandeel kost namelijk 75.500

Zwitserse Franken, dat is bijna 65.000 euro. Slechts weinig

particuliere beleggers kunnen en willen een dergelijk bedrag

neerleggen voor één aandeel.

Je kunt het ook doen via de aankoop van partcipatiebewijzen,

ParticipationsScheine op zijn Zwitsers of kortweg PS’en. Die kosten

6405 Zwitserse Franken, dus 5.500 euro. Ook dat is een te fors

bedrag voor menig belegger. Gelukkig heeft en bank, in dit geval de

Commerzbank, daar een oplossing voor gecreëerd in de vorm van

Turbo’s..

Deze zogenoemde turbo’s XL hebben het stop-loss-niveau en het

financieringsniveau op gelijke hoogte waardoor er in geval dat je

wordt uitgestopt er geen restwaarde is.

Voor wie de behoefte voelt meer over turbo’s, eigenlijk over

hefboomproducten in het algemeen, te lezen gaat naar mijn

website Stockpicker-signaal.nl/hefboomproducten.

Bij een koers van dit moment van 6520 voor een participatiebewijs

is de theoretische koers van de turbo als volgt:

|

(KOERS Participatie |

MINUS |

STOP-LOSS-NIVEAU) |

gedeeld door |

de ratio |

MAAL |

KOERS ZWITSERSE FRANK IN EURO |

|

|

|

(6405

|

- |

4002.38 )

|

/ |

1000 |

*

|

0.8607 |

= |

|

|

2402.62 |

/ |

1000

|

*

|

0.8607 |

= |

2.07 |

|

Stop-loss |

ISIN-code |

THEORETISCHE

KOERS |

ECHTE

KOERS |

HEFBOOM |

|

AANDEEL |

|

CH0010570759 |

75.500 |

|

|

|

PARTICIPATIE |

|

CH0010570767 |

6.405 |

|

|

|

Turbo

XL |

4002.38 |

DE000CV87RQ4 |

2.07 |

2.08

|

2.65 |

|

Turbo

XL |

4510.06 |

DE000CE6CBE4 |

1.63

|

1.64 |

3.36 |

|

Turbo

XL |

5106.29 |

DE000CE6E3M1 |

1.12 |

1.13 |

4.88 |

|

Turbo

XL |

5602.67 |

DE000CV88CY8

|

0.69 |

0.71 |

7.76 |

|

Turbo

XL |

6101.92 |

DE000CV88ZW3 |

0.26 |

0.29 |

19.69 |

Bij mijn beleggingen kies ik dikwijls voor een turbo, maar dan ga

ik niet voor zo’n lekker klein prijsje van bij voorbeeld die 29

cent. Waarom niet ?

Omdat de koers en het stop-loss-niveau wat te dicht bij elkaar

liggen, waardoor het risico uitgestopt te worden me te groot is.

Een hefboom van 19 vind ik te groot, ééntje van 4 tot 8 past meer

bij mij.

Zo heb ik momenteel de turbo’s met een stop-loss van 5106.29 en

5602.67 in mijn portefeuille.

Het is me recent nog overkomen dat ik een turbo long kocht op het

aandeel Netflix op het moment dat de koers op 343 dollar stond. Ik

koos voor een stop-loss van 306 en toen begon de koers te dalen en

zakte maar door. Uiteindelijk tot 292, waardoor mijn turbo

waardeloos werd uitgestopt. Sindsdien heeft de koers een mooi

herstel laten zien waar ik door die foute keuze niet meer van kon

profiteren.

Stel dat er een bod komt, dan kun je ervan uitgaan dat er een

overname-premie in zit. Wanneer we die op 20 procent zetten, dan

wordt het bod dus afgerond 7700.

Wat wordt dan de theoretische

koers

van de de turbo’s ?

Dat is plus

7700 - 4002.38 =

3697.62 / 1000 *

0.8607 = 3.18

53%

7700 - 4510.06 =

3189.94 / 1000 *

0.8607 = 2.75

68%

7700 - 5106.29 =

2593.71 / 1000 *

0.8607 = 2.23

97%

7700 - 5602.67 =

2097.33 / 1000 *

0.8607 = 1.81

155%

7700 - 6101.92 =

1598.08 / 1000 *

0.8607 = 138

376%

|

|

|

|

|

|

|

|

Hcc Beleggen interessegroep

Computerbeleggersgroep-ZH |

|

Computerbeleggersgroep-ZH

|

Sinds de oprichting in 2002

houden wij ons bezig met “Beleggen met behulp van de computer”. Het

accent ligt daarbij op het vergroten van de kennis van het

ontwikkelen en exploiteren van handelssystemen. Deze zijn vooral

gebaseerd op methoden uit de kwantitatieve en statistische analyse.

Uiteraard wordt daarbij ook aandacht besteed aan ondersteunende

software. Regelmatig besteden we echter ook aandacht aan andere

vormen van beleggen zoals Fundamentele analyse. Daarbij gaan we

altijd uit van het beschrijven en bespreken van een gestructureerde

aanpak die gebaseerd is op objectieve grondslagen. Sinds de oprichting in 2002

houden wij ons bezig met “Beleggen met behulp van de computer”. Het

accent ligt daarbij op het vergroten van de kennis van het

ontwikkelen en exploiteren van handelssystemen. Deze zijn vooral

gebaseerd op methoden uit de kwantitatieve en statistische analyse.

Uiteraard wordt daarbij ook aandacht besteed aan ondersteunende

software. Regelmatig besteden we echter ook aandacht aan andere

vormen van beleggen zoals Fundamentele analyse. Daarbij gaan we

altijd uit van het beschrijven en bespreken van een gestructureerde

aanpak die gebaseerd is op objectieve grondslagen. |

| Wij komen 9 keer per jaar

bijeen.

Afwisselend in Berkel & Rodenrijs en Delft. |

| Klik hier voor meer info

Contactadres: janroozenburg@kpnplanet.nl |

|

|

|

|

|

|

|

Experts

erg somber voor juni |

Bron: Cornévan

Zeijl, Actiam

|

|

|

Corné van Zeijl

Corné van Zeijl is analist en strateeg bij ACTIAM. |

Daarnaast

is hij een

graag geziene beurscommentator bij onder meer RTL Z en BNR en

schrijft hij columns voor verschillende media. Zijn opleiding heeft

hij aan de Haagse Hogeschoold

gevolgd.

|

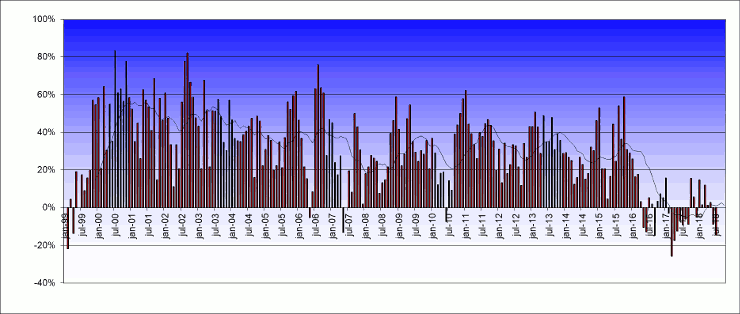

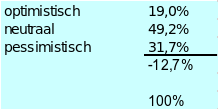

De experts waren somber over de beurs de afgelopen maand en weer

hadden ze het goed gezien.

De AEX daalde, minimaal weliswaar, maar het daalde.

En daarmee bouwen ze dit jaar een mooi trackrecord op.

Voor juni is het pessimisme opmerkelijk toegenomen.

Maar liefst 48% van de ondervraagden denk dat de AEX meer dan 1%

gaat dalen.

Dergelijke uitslagen zijn zeldzaam. De reden achter dit pessimisme

kunt u waarschijnlijk wel raden.

De mogelijke handelsoorlog tussen de US en de rest van de

wereld.

En de wilde plannen van de nieuwe Italiaanse regering.

Telt daarbij op nog wat angst voor het afbouwen van de QE, de hoge

Amerikaanse rente de teleurstellende economische cijfers in Europa

en het plaatje en is compleet.

Een klein 15% denk overigens dat de beurs gewoon gaat stijgen.

Ook voor de wat langere termijn zijn de experts somber Per saldo

zijn er 13 procentpunten meer pessimisten dan optimisten. Ook dat

komt niet vaak voor.

Slechts 8% van de 234 maanden dat deze enquête loopt zijn er meer

is dit saldo onder nul.

Slechte keuzes in mei

Qua aandelen was het geen goede maand. Dat kwam vooral door de

koersbeweging van Altice.

De stond bovenaan bij de floppers en ging maar liefst 24% omhoog.

Deze 24% heb ik berekend op basis inclusief het deel Altice US. Het

Europese deel steeg veel harder.

Overigens was bij de toppers ING ook geen goede keuze. Het aandeel

ging maar liefst 10% onderuit.

Alle financials lagen overigens door de Italië angsten flink onder

druk. ASR -8%, AEGOB -13% en ABNAMRO -14%.

Gelukkig werd dat gecompenseerd door Galapagos (+16%), na Altice

het beste aandeel in de AEX. Helaas hadden ze ook nog voor KPN

gekozen Dat aandeel daalde ook bijna 10%.

ING blijft favoriet, Altice

bijft

de grootste flopper

Voor de maand juni gaat men het nog eens een met ING proberen. En

ook Altice blijft staan waar die staat, fier bovenaan bij de

floppers.

Galapagos vinden we niet meer terug. Het aandeel ABNAMRO werd veel

genoemd, maar per saldo hadden de pessimisten de overhand.

Er deden deze maand 63 experts aan de enquête mee , waarvoor mijn

dank.

|

|

|

|

|

|

|

|

Aandeleninkoop

naar nieuw record |

Bron: Hendrik Oude Nijhuis,

Beterinbeleggen.nl

|

|

Hendrik Oude Nijhuis

Auteur, oud bestuurslid HCC Beleggen en BSC Duitenberger.

Oprichter Warrenbuffet.nl |

|

Hendrik Oude Nijhuis

heeft zich

jarenlang

verdiept in ‘s werelds beste beleggers. Hij is medeoprichter van

Beterinbeleggen.nl

en zijn bestseller over Warren

Buffett is via de website http://www.warrenbuffett.nl/ gratis

beschikbaar. Deze column is niet bedoeld als individueel advies tot

het doen van beleggingen. |

Waarschijnlijk wordt dit jaar een recordbedrag gespendeerd aan de

inkoop van eigen aandelen.

Analisten van zakenbank Goldman Sachs denken dat de bedrijven in de

S&P 500 daar dit jaar US $ 650 miljard aan zullen besteden.

Het vorige record stamt uit 2007 toen door de S&P 500-bedrijven

een bedrag van US $ 589 miljard aan inkoop van eigen aandelen is

besteed.

Deel deze US $ 650 miljard door de waarde van alle bedrijven in de

S&P 500 (US $ 23.000 miljard) en aandeleninkoop blijkt goed te

zijn voor zo’n 3% daarvan.

Tel het dividendrendement van 1,9% daar nog bij op en

aandeelhouders krijgen opgeteld ongeveer 5% uitgekeerd.

Zelfs al loopt de rente verder op dan nog steekt deze 5% vrij

aantrekkelijk af bij het rendement dat alternatieven opleveren.

Deze zienswijze - en het vooruitzicht van hogere winsten en

dividenden - verklaart Buffett’s voorkeur voor aandelen momenteel:

"Moet gekozen worden tussen langlopende obligaties en aandelen dan

zou ik ogenblikkelijk voor aandelen kiezen", aldus Buffett eerder

dit jaar.

Korte en lange termijn

Voor beleggers die van plan zijn aandelen te verkopen is

aandeleninkoop vaak gunstig, omdat extra vraag naar aandelen de

prijs ervan op korte termijn dikwijls stuwt. Ook de winst per

aandeel - een maatstaf waar veel beleggers naar kijken - stijgt

veelal door inkoop van eigen aandelen doordat de winst over minder

aandelen verdeeld hoeft te worden.

Of aandeleninkoop ook in het belang is van op lange termijn

gerichte aandeelhouders hangt vooral af van de waardering. Enkel

wanneer sprake is van onderwaardering is inkoop van eigen aandelen

interessant. In dat geval geldt namelijk dat de intrinsieke waarde

van de resterende aandelen stijgt wat deze aandelen des te

aantrekkelijker maakt.

Apple

Een bedrijf dat veel eigen aandelen inkoopt is Apple. De

iPhone-fabrikant kondigde onlangs een nieuw inkoopprogramma aan,

ter waarde van US $ 100 miljard. Overigens beknibbelt Apple ook

zeker niet op investeringen in het bedrijf zelf, iets wat bij

grootschalige aandeleninkoop soms een punt van kritiek is.

Wij menen dat Apple de komende jaren zo’n US $ 80 miljard per jaar

aan aandeleninkoop zal besteden. Apple maakt tegenwoordig circa US

$ 60 miljard winst per jaar en bovendien wil het bedrijf de netto

cashreserve van US $ 145 miljard op termijn reduceren tot nul.

Binnen de beleggingsportefeuille van Buffett’s investeringsvehikel

Berkshire Hathaway vormt Apple met afstand de grootste positie.

Deze positie heeft momenteel een waarde van maar liefst US $ 45

miljard en de inkoop van eigen aandelen vormt een belangrijke reden

waarom Buffett zo enthousiast over Apple is.

"Ik vind het fantastisch te

zien

dat [bij Apple] eigen aandelen worden ingekocht", aldus Buffett

tijdens zijn aandeelhoudersvergadering in Omaha onlangs. "Geweldig

dat ons belang [in Apple] van 5%, of wat het ook precies mag zijn,

zal groeien naar 6% of 7% zonder zelf maar een cent te hoeven

betalen."

|

|

|

|

|

|

|

| Hcc Beleggen interessegroep

Noordbeleggen |

groep

Noordbeleggen is gestart in maart 2006 rond het

beleggingsprogramma Vestics.

Inmiddelszijn wij verder gegaan in de boeiende wereld van het

beleggen.

Zo doen we onze beleggingen op individuele basis en komen zo'n vijf

keer per jaar bijeen. Het zijn 'interactieve' bijeenkomsten waarin

nieuwtjes en ervaringen onder het genot van een kopje koffie worden

uitgewisseld.

Naast het bespreken van het vaste onderwerp: de 'echte'

portefeuille, komen ook onderwerpen als: ervaring met broker

software, handelssystemen, indicatoren, werking van opties/turbo's

enz aan bod.

Met als rode draad:

- Selecteren van Aandelen.

- Selecteren van Opties.

-

Werking en selectie van Turbo's - Selecteren van

Beleggingsfondsen

Benieuwd? Kom kom gerust een keer kijken of het iets voor je is.

Mail voor meer info naar Ben Rietveld |

|

|

|

|

|

|

|

James

Montier screener aan kop |

Bron: Ronald Kok (RBA),

Analist.nl

|

|

|

Ronald Kok (RBA)

Financieel analist, entrepeneur en uitgever van o.a. Analist.nl |

Beleggers die de afgelopen jaren belegd hadden volgens de James

Montier screener hebben nu gemiddeld gesproken de hoogste winsten

behaald.

Wie in 2004 100 euro in deze screener had belegd staat nu op een

gigantische 2017 euro.

Dit komt neer op jaarlijks 25 procent aan rendement (inclusief de

ontvangen dividenden).

Andere sterke aandelenscreeners zijn die van Fama & French,

Philip Fisher Growth en die van Ronald Muhlenkamp.

De grafiek hier onder

toont

de totale bedragen die beleggers nu zouden hebben als ze in 2004

100 euro in elk van deze topscreeners had belegd.

Criteria

James Montier screener

De door ons gehanteerde criteria voor de Montier screener zijn

abstracties van zijn model.

- dividendrendement

minimaal 2

procent

- koers/winst-verhouding

maximaal 15

- Price to sales onder

de

10

- Positief rendement op

het

eigen vermogen

U ziet dat deze aandelenscreener

vrij

eenvoudig is maar we weten ook dat eenvoud vaak beter is. Bekende

namen die nu in deze aandelenscreener zitten zijn o.a. Altria

Group , Boeing

, Verizon Communications , AT&T en

Lear Corp.

Rendementen James Montier

screener

Te zien is dat ondanks het vrij

hoge

gemiddelde rendement van 25 procent per jaar er ook forse

verliesjaren waren. Uiteraard die in 2009 en van 2012. Een hoog

rendement gaat dus zeker hand in hand met een hoger risico maar op

de langere termijn zien we bij deze screener dus toch dat het

gemiddelde rendement zeer positief uit viel.

|

|

|

|

|

|

|

|

Correctie

van artikel in Nieuwsbrief mei 2018 |

Bron: Jan Kolkman,

Stockpicker-signaal

|

Jan Kolkman,

oprichter van Stockpicker-signaal |

|

heeft tientallen jaren ervaring opgedaan

met de

belegging in aandelen bij een grote beleggingsmaatschappij en hij

heeft zich daarna, via cursussen, symposia en heel veel lezen,

gespecialiseerd in technische analyse. Hij hanteert diverse

algemeen gebruikte indicatoren en daarnaast ook signalen uit eigen

koker. |

Naar aanleiding van de publicatie van mijn artikel over Herbelegging van dividenden in de Nieuwsbrief

van HCC Beleggen van mei 2018 kreeg ik van de voorzitter HCC

werkgroep CoSA, Jan van der Meulen de opmerking dat ik de methode

van herbelegging door Yahoo Finance niet goed heb

geïnterpreteerd.

Naar aanleiding daarvan heb ik voor een tweetal aandelen zijn

zienswijze getest en het blijkt dat hij volkomen gelijk heeft.

Hij zegt dat elke keer dat een dividend wordt een correctiefactor

waarmee de de echte Close wordt omgerekend naar een adjusted

Close.

Als voorbeeld noemt hij dat op een aandeel 20 cent

wordt uitgekeerd. De Close, dat wil zeggen de laatste

cum-dividend koers, was gisteren 44,73. Dan wordt de adjusted

close 44,73 minus 0,20 = 44,53, waarbij de correctiefactor luidt

44,53 / 44,73 = 0,995529.

Vervolgens worden alle close-koersen hiervoor ook met deze

correctie-factor vermenigvuldigd.

|

Datum |

Koers

cum dividend |

Dividend |

Koers

Ex dividend |

Correctie

cumulatief |

Idem

cumulatief |

Koers

ex dividend |

|

|

|

|

1 |

|

|

| 11 mei 18 |

190,04 |

0,73 |

189,31 |

0,9961587 |

0,9961587 |

189,31 |

| 9 feb 18 |

155,15 |

0,63 |

154,52 |

0,9959394 |

0,9921137 |

153,93 |

| 9 nov 17 |

175,88 |

0,63 |

175,25 |

0,9964180 |

0,9885600 |

173,87 |

| 9 aug 17 |

161,06 |

0,63 |

160,43 |

0,9960884 |

0,9846931 |

158,59 |

Tabel

1

Herbelegging Apple

|

Datum |

Koers

cum dividend |

Dividend |

Koers

Ex dividend |

Correctie

cumulatief |

Idem

cumulatief |

Koers

ex dividend |

|

|

|

|

1

|

|

|

| 18 apr 18 |

11,33 |

0,15 |

11,18 |

0,986760812 |

0,986761 |

11,18 |

| 26 jan 18 |

11,65 |

0,15 |

11,50 |

0,9871244635 |

0,974056 |

11,35 |

| 9 okt 17 |

12,23 |

0,15 |

12,08 |

0,9877350777 |

0,962109 |

11,77 |

| 19 jul 17 |

11,83 |

0,15 |

11,68 |

0,9873203719 |

0,949910 |

11,24 |

Tabel

2

Herbelegging Ford

|

|

|

|

|

|

|

|

Meedoen

met HCC Beleggen. |

Wat doe jij met je geld?

En met je vrije tijd?

HCC!beleggen is voortdurend op zoek naar actieve

vrijwilligers ( Op dit

moment

zoeken we

dringend leden die mee willen helpen komende

symposia te organiseren).

Verder zoeken we leden die deel willen nemen aan het bestuur

(secretaris)

en

ook bijvoorbeeld mensen die de redactie over de nieuwsbrief mede

willen voeren of als webmaster willen fungeren.

Ben jij een enthousiaste belegger en wil je ook wat doen voor onze

vereniging? Meld je dan aan via het

bestuur of de redactie

van HCC!beleggen.

Wie zoeken we?

Er is behoefte aan vrijwilligers die zich met verschillende zaken

willen bezighouden. Zo zoeken we mensen die graag in het bestuur

willen plaatsnemen, symposia en andere bijeenkomsten organiseren,

verschillende redacteuren voor diverse werkzaamheden, maar ook zijn

we opzoek naar mensen die graag contacten onderhouden met

bijvoorbeeld leden, en/of sprekers/standhouders voor onze

symposia.

Bestuur

Binnen het bestuur van HCC!beleggen is dringend behoefte aan

versterking. We zijn op zoek naar een secretaris, maar

indien je affiniteit hebt met beleggen en je bestuurlijke ambities

op een ander gebied liggen, komen we ook heel graag met je in

contact.

Redacteuren

We zoeken redacteuren

die

op regelmatige basis zo’n één à twee uur willen besteden aan het

aanleveren van artikelen voor onze website

en/of sociale media en de nieuwsbrieven. Het gaat dan om onder meer

artikelen over economische onderwerpen, specifieke

beleggingsartikelen of andere voor onze leden. Ook

interessante onderwerpen selecteren dan wel schrijven, artikelen,

boeken en software beoordelen promoten etc.

Die nieuwsbrief moet natuurlijk ook in elkaar gezet worden. Ben je

handig met een computer en heb je ongeveer vier uur per maand tijd,

dan kun je je hiervoor aanmelden. Dit kan natuurlijk ook in

combinatie met het leveren van de content voor website en/of

nieuwsbrief.

Contactpersonen

Heb je meer affiniteit met mensen dan met teksten? Wees welkom want

we zijn ook naarstig op zoek naar sociaal bedreven, communicatief

vaardige mensen die contacten met bijvoorbeeld sprekers voor

symposia maar ook met leden willen onderhouden. Dit zal ongeveer

twee uur van je tijd per maand kosten. Ook hiervoor wordt

natuurlijk wel interesse in beleggen verwacht.

Heb je zin en tijd ons te helpen, meld je dan aan via het het bestuur van HCC!beleggen |

|

|

|

|

|

|

|

|

| Disclaimer: Deze publicatie komt tot stand op de redactie

van beleggersonline.nl de website van de HCC IG Beleggen. Noch de

mate waarin de berichten, voorgestelde scenario’s, risico’s en

voorspellingen de marktverwachtingen weerspiegelen, noch de mate

waarin zij in de realiteit zullen tot uiting komen, kunnen worden

gewaarborgd. De voorspellingen zijn indicatief. De gegevens in deze

publicatie zijn algemeen en louter informatief. Ze mogen niet

worden beschouwd als beleggingsadvies. De

schrijver(s) van deze publicatie en het

bestuur van de HCC IG Beleggen en/of de Redactie van de Nieuwsbrief

zijn derhalve niet aansprakelijk voor eventuele verliezen. De

waarde van uw beleggingen kan fluctueren, behaalde resultaten uit

het verleden geven geen garantie voor de

toekomst. |

|

|

|