..

|

|

|

December

2015

|

|

|

|

..

|

|

| ABN AMRO: opvallend goedkoop terug op de

beurs |

Bron:

Hendrik Oude Nijhuis

|

|

|

Sinds

afgelopen maand staat ABN AMRO weer genoteerd aan de Amsterdamse beurs. Maar is

dit ABN AMRO nog wel vergelijkbaar met het bankbedrijf van voor de crisis?

Welke risico's zijn er?

En hoe zit het met de waardering?

|

Pluspunten

In het persbericht waarin onder meer op het prospectus (beschikbaar via abnamro.com/beursgang)

gewezen werd

stonden de nodige positieve zaken over ABN AMRO opgesomd. U treft ze hieronder

puntsgewijs aan:

- Leidende posities in Nederland op het gebied van

retail, private en

corporate banking.

- Gematigd risicoprofiel op basis van sterke

kapitalisatie en een schone

balans.

- Goed gepositioneerd ten opzichte van de Nederlandse

economie, die wordt

gekenmerkt door sterke fundamenten en een periode van cyclische groei.

- Internationale activiteiten op basis van bestaande

capaciteiten, die

geografische diversificatie en groeimogelijkheden bieden.

- Aantrekkelijk rendement voor aandeelhouders, met

duidelijk ruimte voor

verdere efficiëntieverbeteringen.

- Capaciteit om dividend uit te keren wordt ondersteund

door sterke groei van

het eigen vermogen en discipline.

- Ervaren managementteam met een bewezen staat van dienst.

Ook risico's

Het sinds kort weer beursgenoteerde ABN AMRO is totaal onvergelijkbaar met het

bedrijf dat in 2007 werd overgenomen en toen gelijk in drieën werd gehakt.

Voor de overname was ABN AMRO een internationale speler van formaat met meer

dan 100.000 medewerkers. Het ABN AMRO van nu is vooral nationaal gericht en

telt zo'n 22.000 medewerkers.

Hendrik Oude Nijhuis

Auteur, oud bestuurslid HCC Beleggen en BSC Duitenberger.

Oprichter Warrenbuffet.nl |

|

Hendrik Oude Nijhuis heeft Management,

Economics & Law aan de Universiteit Twente gestudeerd en

heeft zich jarenlang verdiept in de

strategieën van ‘s werelds beste beleggers. Zijn bestseller over

Warren Buffett is via de website http://www.warrenbuffett.nl/ gratis beschikbaar. Deze

column is

niet bedoeld als individueel advies tot het doen van

beleggingen. |

Nederland is goed voor iets meer dan 80% van de winst.

Gaat het kortom met Nederland goed dan profiteert ABN AMRO eveneens. Gaat het

met Nederland slecht - om wat voor reden dan ook - dan lijdt ABN AMRO daar

eveneens onder.

Opvallend is dat de helft van de klanten nooit een kantoor bezoekt. En de

andere helft gemiddeld slechts eens in de twee jaar.

Structureel lagere

winstgevendheid

Een risico voor ABN AMRO (en andere grootbanken) met tienduizenden medewerkers

en een groot en vooral duur kantorennetwerk is ingehaald te worden door de

technologie. Denk allereerst aan de vele, innovatieve fintech startups die zich

richten op het snijvlak van bankieren en technologie.

En ten tweede aan kapitaalkrachtige technologiebedrijven die zich steeds meer

op het terrein van banken beginnen te begeven.

Denk hierbij onder meer aan bedrijven als Google (Google Wallet en Android

Pay), Apple (Apple Pay), Samsung (Samsung Pay), Facebook en PayPal.

Verder is het uitlenen van geld eigenlijk meestal helemaal niet zo winstgevend.

Dat veel banken dat voor de kredietcrisis wel degelijk waren wordt verklaard

door leverage (lees: heel veel vreemd vermogen in verhouding tot het eigen

vermogen). Maar wat dat trucje betreft drukken toezichthouders tegenwoordig

aardig op de rem. De hoge winstgevendheid van banken ten tijde van voor de

crisis hoeft om die reden voorlopig niet meer terug te worden

verwacht.

Waardering

ABN AMRO is in 2008 genationaliseerd en de kosten daarvan bedroegen circa EUR

21,7 miljard. Uitgaande van de introductiekoers van EUR 17,75 valt het verlies

voor de belastingbetaler zo bezien te becijferen op EUR 5 miljard (uit de

introductiekoers volgt een bedrijfswaarde van ABN AMRO van EUR 16,7

miljard).

De hierboven genoemde bedrijfswaarde impliceert dat van een premie ten opzichte

van het eigen vermogen (boekwaarde) van ABN AMRO niet of nauwelijks sprake is.

Per 30 september 2015 bedraagt het eigen vermogen van ABN AMRO namelijk EUR

16,1 miljard (per aandeel is dat EUR 17,12).

Wij menen dat de strategische doelstelling van ABN AMRO om de komende jaren een

rendement op eigen vermogen te behalen van 10% tot 13% reëel is. Het

beoogde dividenduitkeringspercentage bedraagt 50% vanaf en over boekjaar 2017

(dit jaar is dat nog 40%).

Uitgaande van bovenstaande gegevens, eigen aannames en een discontovoet van 8%

menen wij dat een premie op het eigen vermogen van ongeveer 60% terecht zou

zijn. De geschatte beurswaarde van ABN AMRO bedraagt in dat geval EUR 26,7

miljard, de bijbehorende koers EUR 28,-.

Bij het waarderen van aandelen moet altijd een slag om de arm worden gehouden.

Maar in dit geval overheerst bij ons toch vooral de overtuiging dat ABN AMRO

eerder te goedkoop dan te duur naar de beurs is gegaan. Gelukkig voor iedere

Nederlander is zo bezien nog wel dat de Nederlandse overheid voorlopig eigenaar

blijft van ruim driekwart van alle aandelen van ABN AMRO.

|

|

|

|

|

|

|

| Topprestaties onder de

alternatieve

beleggingen |

Advertentie: Alphafondsen.nl

|

|

|

|

|

|

|

|

|

| Leentjebuur

en

leergeld…. |

| Bron: Ben van den Anker |

|

Met

P2P-lending wordt verwezen naar het zonder tussenkomst van een traditionele

tussenschakel als bank uitlenen van geld aan individuen, die over het algemeen

niet tot de bekenden- of familiekring behoren.

De

transactie wordt online afgewikkeld. P2P-lending is in de US pas sinds 2006

ontwikkeld vanuit de start-up stad San Francisco.

|

De grootste problemen bij de start waren het wanbetalersrisico en het gebrek

aan liquiditeit. Een lening heeft een looptijd en gedurende de looptijd is de

lening niet liquide te maken. De SEC verplicht P2P-bedrijven hun aanbod

inmiddels als securities aan te bieden.

Het voordeel voor de lener bij het uitlenen van middelen van individu tot

individu is een beter (= lager) rentepercentage dan bij een persoonlijke lening

via de bank. De spaarder die een momenteel zeer laag rendement ontvangt op een

spaarrekening kan door in P2P-lending te participeren een hoger rendement

behalen.

Dit lijkt op een win – win relatie zou je zeggen.

Het

gebruik van technologie is in verhouding tot de reguliere banken een groot

kostenvoordeel voor de P2P bedrijven, dat ook aan de klanten doorgegeven wordt.

Sinds 2009 wordt het jaarlijkse rendement in de platforms Lending Club en

Prosper geschat tussen 5 – 9%, afhankelijk van de kredietwaardigheid van

de ontvanger van de lening1)

Ben van den Anker (1976) is schrijver / columnist en lid

centrale directie aan het Candea

College |

| Hij

heeft zijn PhD in Business &

Management tijdens een

negenjarig verblijf in Zuidoost Azië aan de International Graduate School

of Business (University of South Australia) behaald. Hij is auteur van het boek

The perceived role of Host Country Nationals in Expatriate Adjustment (2010,

Ben van den Anker). Zijn onderzoek richt zich met name op de rol van

cross-culturele interactie in het functioneren van expatriates. Daarnaast is

hij voor de International Business Review revisor voor wetenschappelijke

artikelen op het snijvlak business en management. |

Zopa, de twee na grootste in de industrie, geeft eigenlijk in 2014 aan dat het

wanbetalersrisico beheersbaar is door een 0.5% default rate2)

te publiceren.

De

keuze van platform is echter belangrijk naast de mate van regulering die

hierbij een rol speelt.

Regulering zorgt er in bepaalde landen voor dat

informatie helder aangeboden moet worden en er een planning aanwezig moet zijn

voor het geval dat zaken niet zo lopen als verwacht.

Door het relatief jonge

bestaan van deze P2P platforms is regelgeving ook aan verandering onderhevig.

Kortom; harde garanties lijken er nog niet te zijn.

Ook zal helderheid over het risico geboden moeten worden. Terwijl uw geld wacht

om uitgeleend te worden ontvangt u hierop bij de meeste P2P platforms geen

rente.

Ook is uw geld niet veilig zoals een spaarrekening die gekoppeld is aan

het depositogarantiestelsel.

Indien het P2P-platform failliet gaat, is het maar

de vraag wie er voor zal zorgen dat u uw uitgeleende geld weer terug ontvangt.

Het P2P platform ontvangt in de regel een fee van 1% van de loonwaarde voor

geleverde diensten en een extra 0.25% als u de lening weer doorverkoopt.

Deze

1% wordt betaald als de uitgever geld retour ontvangt en bij het missen van een

betaling of wanbetaling vervalt deze fee (bij enkele grote spelers).

De meerwaarde van het P2P-concept zit wellicht niet in het gegeven dat

consumenten aan andere consumenten uit kunnen lenen, maar meer in de snelheid

van de transactie door slim gebruik van ICT waar banken in de verste verte niet

aan kunnen tippen. Het P2P-concept spreekt door zijn eenvoud aan en grote

spelers blijken P2P-lending nu ook te ontdekken.

Nederlandse bedrijven

gebruiken subtiele wijzigingen in de naamgeving als ‘crowdlending’

en beginnen het concept te omarmen. Er lijken inmiddels ook hybride producten

te ontstaan als mandjes met diverse leningen gekoppeld aan een risicocategorie.

Uit oogpunt van diversificatie is dit natuurlijk een slimme beweging.

De grotere spelers op de markt bieden tools aan om de kredietwaardigheid van

deelnemers objectiever te kunnen beoordelen. Het BKR pakt op de Nederlandse

markt hierin een rol. Het is waarschijnlijk dat toekomstige rentetarieven vaker

door de markt worden vastgesteld, dan door het leenplatform. De grote groei van

platforms zorgt voor concurrentie, waar de consument uiteindelijk de vruchten

van zal kunnen plukken. PWC voorspelt dat P2P-lending van een waarde van $5.5

miljard in 2014 zal groeien tot 150 miljard in 2025 3).

Kortom, voor de

speculatief ingestelde belegger die potentie aan een duidelijk risico durft te

koppelen biedt P2P zeker mogelijkheden om een hoger rendement te behalen.

1) http://www.cnbc.com/2015/08/28/more-investors-turn-to-p2p-lenders-for-high-yield.html

2) http://www.forbes.com/sites/groupthink/2014/10/14/the-disappearance-of-peer-to-peer-lending/

3) https://www.pwc.com/us/en/consumer-finance/publications/assets/peer-to-peer-lending.pdf |

|

|

|

|

|

|

| Wat is een ETF? Een korte

inleiding op exchange traded

funds |

| Bron: Morningstar Benelux 23 november

2015 |

|

|

Een exchange-traded

fund (afgekort ETF)

is een mandje beleggingen dat net als een aandeel wordt verhandeld aan de

beurs.

Een ETF wordt in het algemeen gebruikt om een specifieke marktindex te

volgen.

Vandaar dat ze ook wel indextrackers worden genoemd.

|

Er zijn ook traditionele beleggingsfondsen die zich op een bepaalde index

richten en deze proberen te verslaan. Het verschil met een ETF is, dat deze

fondsen actief worden beheerd met een manager aan het roer waar een ETF passief

beheerd wordt.

AEX-index

Wie bijvoorbeeld in de AEX-index wil beleggen kan een ETF kopen die de

Amsterdamse beursgraadmeter repliceert. Wanneer de AEX stijgt, neemt de ETF in

waarde toe en wanneer de AEX daalt daalt ook de waarde van de ETF. De belegger

heeft keus uit tal van indices zoals de S&P 500 Index, de MSCI World Index

en kleinere specifieke indices.

Grondstoffen en Valuta

Een ETF kan ook worden gebruikt om grondstoffen of andere activa zoals valuta

te tracken. Wie in goud wil beleggen maar niet fysiek een staaf goud wil

aanschaffen kan een ETF kopen die de goudkoers volgt (technisch gezien wordt

een grondstof ETF een exchange traded commodity (ETC) en een valuta-ETF een

exchange traded currency).

De eerste ETFs zagen het levenslicht in de Verenigde Staten in de jaren tachtig

en begin jaren negentig en hun populariteit in beleggingsland is sindsdien

geëxplodeerd. Institutionele en particuliere beleggers investeren

inmiddels miljarden euro’s in ETFs.

ETFS zijn hetzelfde als aandelen in die zin dat ze gemakkelijk ge- en verkocht

kunnen worden op de beurs en hun koers fluctueert gedurende de handelsdag.

Beleggers kunnen short gaan op ETFs, een stop-loss order gebruiken en ze

verkopen. In het kort geldt dat alles wat met aandelen kan ook met ETFs kan.

Net als bij aandelen betalen beleggers en commissie bij het kopen en verkopen

van ETFs.

Voor ETFs

Als het aankomt op vergoedingen/kosten zijn ETFs bekend om hun zeer lage

kosten. Zelfs lager dan traditionele fondsen. ETFs zijn in het algemeen

goedkoper omdat er geen fondsmanager actief bij betrokken is die ook betaald

moet worden.

ETFs bieden beleggers een ultiem diversificatiemiddel: je kunt direct beleggen

in een volledige markt in plaats van individuele aandelen te selecteren en

kopen.

ETFs bieden beleggers een ultiem specialisatiemiddel: je kunt direct beleggen

in de meest vreemde en wonderlijke sectoren zoals een ETF die een

smartphone-index volgt tot een ETF die een index van levend vee volgt.

Een belegger kan veel of weinig kopen: ETFs stellen geen eisen aan de inleg wat

betekent dat beleggers van een bepaald ETF één aandeel kunnen

kopen of heel veel.

ETFs bieden toegang tot een breed scala aan effecten inclusief obligaties,

buitenlandsmarktindices, grondstoffen en valuta.

ETFs worden verhandeld als aandelen: ze kunnen de hele handelsdag worden

gekocht en verkocht.

Tegen ETFs

In het algemeen kunnen ETFs geen hoger rendement halen dan de markt die ze

volgen. In tegenstelling tot actief beheerde indexbeleggingsfondsen waarbij de

beheerder de markt wil verslaan noteren ETFs het rendement van de markt (omdat

ze de marktindex exact repliceren).

Er zijn zeer veel verschillende ETFs en sommige zijn minder geschikt voor

particuliere beleggers. ETFs gebruiken verschillende manieren om de

gekozen index te repliceren en sommige methoden bieden juist extra risico voor

beleggers. Hou altijd in gedachten: beleg niet in wat je niet begrijpt.

Omdat ETFs dezelfde handelseigenschappen hebben als aandelen is het

verleidelijk om er frequent in te handelen, vooral als de markten volatiel

zijn. Maar beleggers kunnen aanzienlijke kosten genereren als ze vaak ETFs

kopen en verkopen. Deze kosten eten een aanzienlijk deel uit het rendement. Het

is dan ook belangrijk om een gedisciplineerde houdingen aan te nemen ten

opzichte van ETF-beleggingen.

Een artikel over ETFs, ETPs, ETNs, ETCs en andere exchange-traded products

waarvan de naam kan leiden tot exchange-traded verwarring

Zon- en schaduwkanten van ETF's

Steeds vaker worden in Europa actief beheerde aandelenfondsen afgestoten,

terwijl indexfondsen ook in dalende markten profiteren. ETF's zijn echter niet

altijd de beste keus voor de belegger. Wij bekijken de track-record van

indexfondsen in de grootste Europese aandelenfondscategorieën

Wereldwijd beleggen zonder risico in opkomende markten te

lopen

De wereldwijde groei en het monetaire beleid lopen flink uiteen. Vooral de

beurzen in opkomende landen ogen zeer nerveus. Beleggers die daar niet aan

blootgesteld willen worden, kunnen wellicht beter uitwijken naar

aandelenbeurzen van ontwikkelde economieën

Een afweging tussen diversificatie en kennis

En wanneer het de moeite loont om groot in te zetten

ETFs-Liquiditeit en transactiekosten van ETFs

Door de lage kostenratio's zijn ETFs duidelijk interessant voor een 'goedkope',

lange termijn kernportefeuille, maar hoe zit het met de transactiekosten?

Actief versus passief fondsbeheer: waarom niet een actieve

ETF

Actief beheerde ETFs lijken een fantastische oplossing voor beleggers. Het

beste van twee werelden. Maar waarom is hun marktaandeel dan nog zo klein?

Waarom

teleurstellingen waarschijnlijk zijn bij conventionele

grondstoffenindexen

Als we naar echte bepalende factoren voor het rendement op grondstoffenfutures

kijken, dan zien we dat populaire indexen zoals de GSCI tekortschieten

Morningstar ontwikkelt classificatiesysteem voor strategic

beta

ETFs

Een nieuw model om strategic beta – ook wel smart beta – ETFs te

categoriseren helpt beleggers om dit nieuw type beleggingsfondsen beter te

kunnen identificeren, vergelijken en analyseren

Waarom zijn er zo weinig strategic bèta ETF's voor

obligaties?

Waar het strategic bèta betreft, bieden aandelen meer voor de hand

liggende mogelijkheden dan vastrentende waarden. Maar ETF-aanbieders

ontwikkelen inmiddels ook 'smart bèta' obligatieproducten

Waarom worden 'low volatility' ETF's zo populair?

Zoals uit de marktontwikkelingen afgelopen zomer weer eens bleek, hoort

volatiliteit gewoon bij beleggingen

|

|

|

|

|

|

|

| Voedingssector al jaren

lucratief, Unilever in top

20 |

Bron: Analist.be

|

|

|

Ronald Kok (RBA)

Financieel analist, entrepeneur en uitgever van o.a. Analist.nl en het

beleggingsblad:

Analist Journaal

|

Na zijn

economie opleiding aan de

Erasmus Universiteit Rotterdam, VBA aan de VU Universiteit van Amsterdam

bleef hij zich verder specialiseren w.o. EFFAS , en focust hij zich nu

vooral op financiële analyse en de praktische toepasbaarheid van

beleggingsstrategieën. Zijn aandachtsgebieden zijn vooral de Amerikaanse

en Europese aandelen. Daarnaast focust Ronald zich ook op

derivatenstrategieën, asset-allocatie en

risicomanagement.

|

Waar

veel

analisten en beleggers de voedingssector saai noemen zijn haar rendementen dit

echter niet.

De

voedingssector behoort de afgelopen 10 jaar steevast tot de beste sectoren en

had over meerdere periodes gemiddeld gesproken zelfs geen verliezen.

Het Belgische Lotus Bakeries is met enorme afstand het beste aandeel uit de

voedingssector.

Over de afgelopen 10 jaar won het aandeel een eclatante 1100 procent (exclusief

dividenden). Een dergelijke winst zien we eigenlijk alleen maar bij de

internetaandelen zoals Baidu en Netflix.

Nestlé en Unilever hand in

hand qua

rendement

Bij de andere 10-jaarswinnaars zien we een mix van mid- en largecaps.

De bekendste namen zijn uiteraard Unileveren Nestlé .

Beiden wonnen de nipt boven de 100 procent over de afgelopen 10 jaar.

Bij de verliezers zien we weliswaar een paar grote uitslagen zoals die van

Natra en Evolva maar het gros van de voedingsaandelen leverde de belegger toch

forse winsten op.

Over de afgelopen 10 jaar won het gemiddelde voedingsaandeel circa 81

procent.

Ook over de kortere perioden zien we behoorlijke winsten. In tegenstelling tot

de meeste andere sectoren zien we dat ook over de afgelopen 3 maanden ook deze

sector wederom in de plus noteren.

Historische rendementen

voedingssector |

|

|

|

|

|

|

| CBS:

Nederlandse producent

positiever dan veel EU-collega’s |

Bron:

CBS

|

Nederlandse ondernemers in de industrie zijn positiever dan veel van hun

Europese collega’s. Dit meldt CBS op basis van statistieken van de

Europese Commissie. De Europese indicator van het producentenvertrouwen, die

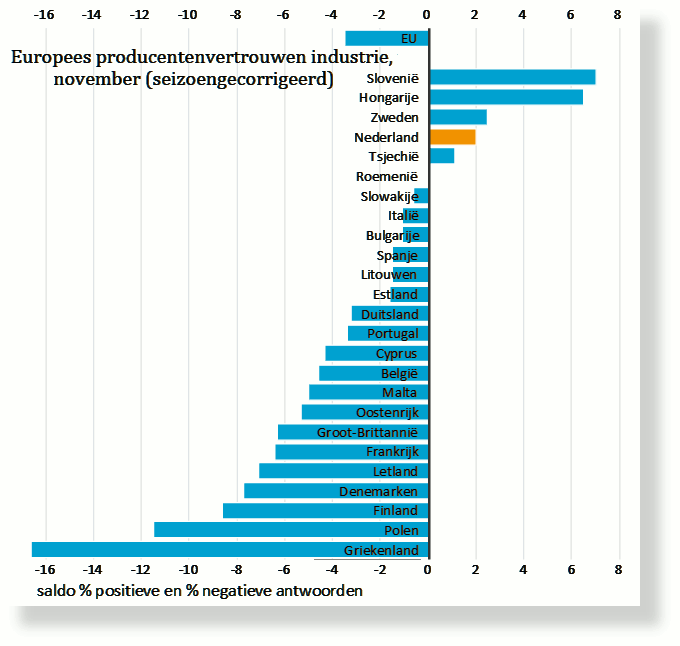

iets afwijkt van de Nederlandse, stond in november voor Nederland op 2. Het

gemiddelde producentenvertrouwen in de Europese Unie (EU) was negatief (-3,5).

Ondernemers in Slovenië, Hongarije en Zweden waren het meest

optimistisch.

Griekse en Poolse

producenten het

negatiefst

Europese ondernemers in de industrie zijn gemiddeld negatief gestemd. Slechts

in een aantal landen, waaronder Nederland, hebben positief gestemde ondernemers

de overhand. Producenten in Griekenland en Polen waren in november 2015 het

negatiefst met scores van respectievelijk -16,6 en -11,5.

Nederlandse producent ook op

lange termijn

optimistischer dan EU-gemiddelde

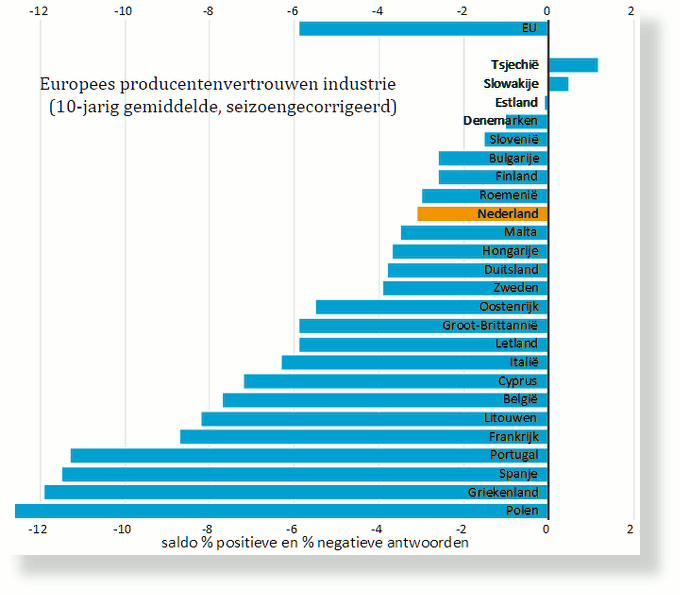

Met 2 ligt het Nederlandse producentenvertrouwen ruim boven het tienjarig

gemiddelde. Het Nederlandse tienjarig gemiddelde is met -3,1 minder negatief

dan het Europees gemiddelde (-5,9). De enige landen met een positief saldo zijn

Tsjechië en Slowakije. Poolse en Griekse producenten zijn gemiddeld het

negatiefst gestemd met scores van respectievelijk -12,6 en -11,9.

Europees

producentenvertrouwen sinds oktober

2014 stabiel

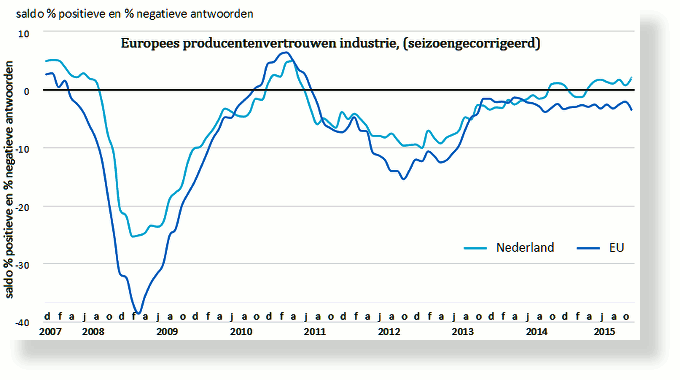

In januari 2008 bereikte het producentenvertrouwen in Nederland het hoogste

punt in de afgelopen acht jaar (5,1). Het dieptepunt (-25,4) werd bereikt in

februari 2009. Vanaf maart 2013 is de trend stijgend. Het Europees gemiddelde

is daarentegen sinds oktober 2014 niet of nauwelijks veranderd. Sinds april

2015 hebben positief gestemde ondernemers in Nederland de overhand. Met een

waarde van 2 is het producentenvertrouwen echter nog een stuk verwijderd van

het niveau van voor de crisis.

Nederlandse producent

positiever over

verwachte bedrijvigheid

Het producentenvertrouwen is opgebouwd uit drie deelindicatoren. Deze

indicatoren zijn een weergave van de mening van de producent over de

orderportefeuille, de voorraad gereed product en de verwachte bedrijvigheid

voor de komende drie maanden. De Nederlandse producent was in november 2015

vooral positiever over de verwachte bedrijvigheid dan gemiddeld in Europa.

Daarnaast was de Nederlandse producent minder negatief over de orderpositie en

de voorraad gereed product.

|

|

|

|

|

|

|

| De Big Reset |

Bron:

Willem Middelkoop

|

|

|

Veertig jaar nadat de

Verenigde Staten de

dollar loskoppelden van goud, moet de VS nog steeds vechten om de dollar als

wereldreservemunt in stand te houden. Aan de positie van de dollar

ontleent de VS voor een groot deel haar status als wereldwijde supermacht. Voor

de Eerste Wereldoorlog werden bijna alle grote valuta gedekt door goud. Dit was

het tijdperk van de goudstandaard.

|

De geldtoename werd beperkt tot de groei van de goudvoorraad. Toen veel

Europese landen geld moesten creëren om de oorlog te financieren, werden

ze ook gedwongen om de goudstandaard los te laten. De goudstandaard 1)

werd in de meeste landen

vervangen door een ongedekt (fiat) geldsysteem, hoewel zilveren munten tot in

de jaren tachtig nog in veel landen gebruikt werden. In tegenstelling tot

ongedekt geld heeft goud altijd zijn koopkracht behouden. Daarom wordt goud

telkens weer gebruikt wordt om ongedekte geldsystemen te stabiliseren.

Een stijgende goudprijs fungeert als een waarschuwing dat er iets aan de hand

is met de waardeontwikkeling van valuta. Vaak is het een teken dat bankiers te

veel geld creëren. Sinds de VS de dollar loskoppelde van de goudstandaard

in 1971 is goud de grootste financiële vijand van Wall Street en het Witte

Huis. Deze War on Gold vindt al plaats sinds de jaren zestig, toen het

dollarsysteem voor het eerst sinds zijn oprichting in 1944 onder druk kwam te

staan.

De geschiedenis toont vele honderden voorbeelden van mislukte en verdwenen

ongedekte geldsystemen. Soms met mogelijk zeer grote gevolgen. Na de devaluatie

van de Romeinse Denarius en de daarop volgende val van het Romeinse Rijk duurde

het ruim 500 jaar voor er weer een ontwikkelde samenleving ontstond in Europa.

In de jaren ’80 bleven de leiders van de Sovjet Unie tot het bittere eind

zwaaien vanaf hun balkon op het Rode Plein. Ze waren ervan overtuigd dat hun

communistische regime op basis van zelf gedrukte Roebels voor altijd stand

zou houden. Na de val van de Sovjet Unie bleven spaarders en

pensioengerechtigden achter in diepe armoede.

|

|

Willem Middelkoop

Willem Middelkoop is oud beurscommentator van RTLZ en oprichter van het

Commodity Discovery Fonds |

Willem,

geboren in Genève

in 1962, is een succesvol investeerder, ondernemer en publicist. In 2008

richtte Willem Middelkoop Amsterdamgold.com op voor mensen, die wilden beleggen

in fysiek goud. Toen het bedrijf drie jaar later werd verkocht, was de

jaaromzet tot boven 100 miljoen euro gestegen. In 2008 richtte hij ook het

Commodity Discovery Fund op. Dit fonds heeft een nadrukkelijke focus op nieuwe

grondstofontdekkingen en edelmetaal- beleggingen. Willem is auteur van diverse

boeken over de economie en de geschiedenis van de financiële markten.

Hij publiceerde oa: "De Big Reset", "Goud en het geheim van geld " en

"Als de dollar valt". website: willem-middelkoop.nl |

Wij Westerlingen concludeerden dat ons kapitalistische systeem, gebaseerd

op vrije markten, superieur was omdat de communistische landen zich

onmiddellijk tot het kapitalisme bekeerden. Maar eind 2008 crashte ons systeem.

Net als de communistische leiders toen pretenderen ook onze leiders dat alles

goed gaat komen. Ze gebruiken dezelfde methoden die we zo verachtten in het

communistische systeem. Economische cijfers worden steeds vaker gemanipuleerd

en ‘aangepast’ om zo een betere indruk te wekken. Goed nieuws is

vaak het werk van propaganda en het werk van spin-docters. De economie en haar

financiële markten worden steeds centraler bestuurd. Er zijn steeds minder

echte vrije markten te ontdekken. Rentes worden gemanipuleerd, goud

bestreden, het ‘plunge protection team’ koopt (bijna in het

openbaar) de Amerikaanse beurs omhoog en overal zien we de geldpersen ronken.

Welkom in het tijdperk van het Staatskapitalisme. China is een perfect

voorbeeld. Net als Rusland en de VS, de EU, de Arabische wereld, het VK en

Japan. De economieën van West en Oost zijn meer dan ooit met elkaar

vervlochten.

Sinds de val van Lehman Brothers 2)

proberen centrale bankiers en

overheden wanhopig het financiële systeem overeind te houden. Ze weten dat

het hele economische systeem in elkaar zal storten als de geldpers stokt. Dit

betekent dat het mondiale

QE-programma van steeds meer geld creëren door moet gaan. Hierdoor zal

steeds meer van het ‘slimme geld’ gaan vluchten naar wat niet

bijgeprint kan worden. Ja zelfs naar het virtuele goud, de bitcoin. Deze

virtuele munt maakt het namelijk mogelijk je vermogen locatie-onafhankelijk op

te slaan.

We moeten helaas concluderen dat we alleen maar tijd hebben gekocht in plaats

van te proberen met wezenlijke oplossingen voor de kredietcrisis te komen. Het

creëren van extra schulden is natuurlijk geen oplossing voor een

schuldencrisis. Als gevolg hiervan hebben we de totale schulden sinds de start

van de kredietcrisis met 50.000 miljard zien stijgen en zijn centrale

bankenbalansen wereldwijd met $10.000 miljard toegenomen. Met al dit nieuw

gecreëerde geld, hebben de centrale banken voornamelijk eigen

staatsobligaties opgekocht, waardoor de rente en obligatierendementen richting

nul zijn gedaald. Niet vreemd dus dat steeds meer spaarders zich gedwongen

voelen om hun heil te zoeken in vastgoed of op de beurs.

Omdat er geen grenzen aan de grootte van de centrale bankbalansen zijn,

kan er in theorie een eindeloze hoeveelheid geld worden gecreëerd en

kunnen centrale bankbalansen onbeperkt stijgen. Maar omdat te grote geldcreatie

onvermijdelijk zal leiden tot grote geldontwaarding, zullen te grote

(overheids)schulden moeten worden geherstructureerd voordat het grote publiek

het vertrouwen in de waarde van de munt begint te verliezen. Het

‘parkeren’ van staatsschulden op centrale bankbalansen is daarom

geen structurele oplossing. Het idee dat we de schuldenberg door

economische groei op tijd weg kunnen werken is naïef. De geschiedenis

leert ons dat dit alleen mogelijk is in een situatie van sterke en duurzame

economische groei.

In een recente studie van het IMF, met de titel ‘Financial and Sovereign Debt Crises: Some Lessons

Learned

and Those Forgotten’ 3),

wijzen de economen Reinhart en

Rogoff op het

huidige ‘ontkenningsprobleem’.

Volgens hen zal de toekomstige economische groei ‘niet voldoende zijn om

om te gaan met de enorme omvang van de publieke en private schulden. Vooral

door de sterk vergrijzende babyboomersgeneratie zullen hogere pensioenen en

medische kosten de totale schuldsituatie alleen maar verder verslechteren ten

opzichte van eerdere periodes met grote schulden.’

Ze concluderen dat door de enorme omvang van de schuldenberg een toekomstige

schuldsanering nodig zal zijn op een veel grootschaligere manier ‘dan wat

nu in het openbaar besproken wordt’. Volgens het rapport vereist

‘het eindspel van de globale financiële crisis’ een combinatie

van financiële repressie (bijvoorbeeld belasting op spaargeld),

herstructurering van schulden (onder meer door hogere inflatie), en

kapitaalrestricties.

Het gebrek aan economisch gezond verstand kan mede worden verklaard omdat

universiteiten wereldwijd nog steeds de ideeën van de Chicago School of

Economics promoten. Deze ideeën hebben de creatie van ongedekt geld door

centrale banken in samenwerking met particuliere banken als kerntheorie.

Studenten op universiteiten en hogescholen krijgen zelfs na de crisis nog

steeds les uit dezelfde economische boeken met verouderde modellen op basis van

de efficiënte markttheorie. Dat is de reden waarom een meerderheid van de

economen, journalisten en managers nog steeds de rol van geld in onze economie

niet goed begrijpt. Zelf heb ik geen economie gestudeerd en altijd vooral mijn

gezonde verstand gebruikt om de principes van markten en geld te begrijpen. Ik

heb al lang geleden geleerd dat het beter is om te vertrouwen op boeken over

geld en financiële crises geschreven door historici. Het ontstaan van de

huidige crisis, gesteund door ongeveer zesduizend jaar gedocumenteerde

geschiedenis van geld, weerspreekt de keynesiaanse doctrine van geld

creëren uit het niets. Ongedekte geldsystemen zijn ruim tweehonderd keer

getest, en uiteindelijk faalden ze allemaal. De kans op een instorting van een

ongedekt

geldsysteem zou moeten worden beschouwd als een statistische zekerheid in

plaats van een ‘theoretische onwaarschijnlijkheid’.

Op een gegeven moment zullen de politici begrijpen dat alleen een grote

systeemwijziging onze systemen kan resetten. Waarschijnlijk zal dit pas

gebeuren op het moment dat ze niet langer in staat zijn om hun staatsschulden

te herfinancieren. Tot dat moment lijkt elke prijs aanvaardbaar om het

bijkomende wegzakken in een diepe wereldwijde depressie te voorkomen

– zelfs met het risico op hyperinflatie. Het systeem wordt opgeblazen om

deflatie te voorkomen. We proberen een kredietcrisis op te lossen door meer

schulden te maken.

Maar beleidsmakers verkiezen een mogelijke economische dood in de toekomst

boven een vrijwel zekere economische dood nu. Het toont het onvermogen van ons

systeem, waarin de behandeling van de symptomen prioriteit heeft en zo lang

mogelijk wordt gewacht de werkelijke ziekte te bestrijden. Het systeem is als

een terminaal zieke patiënt die alleen maar kan hopen op een paar extra

jaar. Alleen door het toedienen van een mix van de sterkste medicijnen kan de

patiënt in leven blijven.

Centrale bankiers en politici hopen het eindspel van dit financiële

systeem zo lang mogelijk te verlengen. Maar in het diepste geheim is onder meer

het IMF al begonnen plannen uit te werken die nodig zijn om dit financiële

systeem naar een volgende fase te brengen. Net zoals dat gebeurde met de

loskoppeling van goud en de dollar door president Nixon in 1971, de start

van het dollarsysteem in 1944 of de ‘staatsgreep’ in 1913 door de

Wall Street bankiers waarmee de Fed werd opgericht. Het is mijn mening dat voor

2020 het wereldwijde financiële systeem opnieuw ‘herstart’ zal

moeten worden voor een nieuw paradigma, waarin goud een grotere rol zal spelen,

de dollar zijn status als enige reservevaluta zal verliezen en andere valuta

hun belang zullen zien toenemen.

Voor de eerste keer in de geschiedenis is er mondiale monetaire crisis ontstaan

die kan eindigen in een wereldwijd wantrouwen van alle ‘paper

assets’. Centrale bankiers zijn zich er zeer van bewust dat het

essentieel is om met een reset plan te komen voordat dit onheilsscenario

zich kan voltrekken. De autoriteiten zullen al het mogelijke doen om het

financiële systeem op tijd aan te passen om ervoor te zorgen dat een

werkelijke systeemcrash niet zal plaatsvinden. Ons financiële systeem kan

bijna in elke vorm veranderd worden zolang de grootste spelers in de

wereldmarkt daarmee akkoord gaan. In het verleden zijn we getuige geweest van

twee soorten herstarts. Sommige ver van tevoren gepland, zoals de grote

veranderingen in 1944, die van invloed waren op het hele mondiale

monetaire systeem en kleinere vaak nationale aanpassingen als gevolg van

plotselinge monetaire ontwikkelingen. Goede voorbeelden hiervan waren de

introductie van de door goud gedekte D-mark, na de hyperinflatie in de

Weimarrepubliek in 1923, of de diefstal van de spaartegoeden (bail-in) tijdens

de redding van het banksysteem in Cyprus in 2013.

Twee grote problemen binnen het huidige financiële systeem moeten op

relatief korte termijn worden aangepakt: de vervanging van de dollar als

wereldreservemunt en het ‘wegwerken’ van een deel van de enorme

schuldenberg, vooral die op de centrale bankbalansen. Tot dusver hebben de

centrale banken slechts tijd gekocht, hopend dat een plotselinge opleving van

de economie de problemen als sneeuw voor de zon zou laten verdwijnen. Maar we

hebben steeds minder monetaire speelruimte en binnen een paar jaar zullen we

hoogstwaarschijnlijk getuige zijn van veel meer onorthodoxe monetaire

acties.

Eind 2013 verkondigden de Chinezen dat de tijd was gekomen om de wereld te

‘de-Amerikaniseren’. Ze riepen zelfs op tot de introductie van een

nieuwe internationale reservemunt die gecreëerd zou moeten worden om de

dollar te vervangen. Verschillende onderzoeken tonen aan dat deze wijzigingen

al sinds het uitbreken van de crisis worden onderzocht.

Maar aangezien het uitlekken van dergelijke plannen extreem grote gevolgen

hebben kan voor financiële markten, kan hierover niets openbaar worden

gemaakt. Elk bericht over een ‘plan B’ zal leiden tot grote onrust

op financiële markten.

De planners van het nieuwe systeem weten dat een systeemwijziging volledig

in het geheim zal moeten worden voorbereid.

Toen ik tijdens een besloten diner in 2013 een IMF-topman vroeg of we niet over

moesten gaan tot een mondiale schuldsanering, meldde hij dat dit onderwerp zo

gevoelig lag dat hij daar echt niet op kon reageren.

Het

systeem van Bretton Woods was

een financieel-economisch akkoord dat in 1944 tussen 44 landen werd gesloten en

dat in Bretton Woods in het Amerikaanse New Hampshire getekend werd.

Het systeem van Bretton Woods voorzag in de invoering van een stelsel van vaste

wisselkoersen. Bijzonder was dat alleen de dollar tegen een vaste hoeveelheid

goud kon worden ingewisseld bij de Amerikaanse Centrale Bank. Voor alle andere

valuta werd wel een vaste wisselkoers met de dollar bepaald, maar zij waren

echter niet direct inwisselbaar tegen goud. Indirect betekende het systeem van

Bretton Woods de herinvoering van de goudstandaard.

Daarnaast voorzag het systeem in de oprichting van het IMF en de Wereldbank.

Bron: Wikipedia

|

Beleggers weten dat ze moeten kijken naar wat centrale bankiers doen, niet naar

wat ze zeggen. Vrijwel alle monetaire hervormingen worden tijdens een weekend

doorgevoerd als de financiële markten gesloten zijn. In veel gevallen

zijn er geen duidelijke waarschuwingssignalen. In bijna alle monetaire crises

en hervormingen bleken edelmetalen bescherming te bieden. Het feit dat China en

Rusland, kort na het uitbreken van de kredietcrisis, stopten met het opkopen

van Amerikaanse staatsobligaties en begonnen aan de opbouw van grote

goudvoorraden is wat dat betreft veelzeggend.

Sommige schulden zullen worden kwijtgescholden tijdens een monetaire herziening

en sommige delen van het financiële systeem zullen worden

genationaliseerd, zoals we feitelijk al hebben gezien bij banken en andere

financiële instellingen tijdens en na 2008. Maar een echt grote

herstart zou het wereldwijde financiële systeem naar een volgende fase

kunnen brengen. Alle betrokken partijen (VS, EU, BRICS-landen, Japan,

Midden-Oosten) hebben zoveel te verliezen als ze te lang wachten met het maken

van de juiste keuzes. De VS nog het meest. Ze begrijpen heel goed dat ze

opnieuw het initiatief zullen moeten nemen, net als in 1944 (Bretton

Woods).

Lees meer Red.:

1) De gouden

Standaard lees meer op Wikipedia

2)

Lehman

Brothers was tot aan zijn faillissement in september 2008 een Amerikaanse

financiële dienstverlener. Wikipedia

3)

"Financial and Sovereign Debt Crises: Some Lessons Learned and Those

Forgotten" (pdf

655kB Download)

|

|

|

|

|

|

|

| Wat wilt u doen binnen onze vereniging? |

| Bron: Redactie

HCC

Beleggen |

De HCC Beleggen

organiseert een aantal

activiteiten. De bekendste activiteiten die wij organiseren zijn de

beleggerssymposia, die we tweemaal per jaar houden in De Bilt, de regiogroepen

en deze nieuwsbrief. Een toenemend aantal mensen wil ook aktief meedoen.

Voor de organisatie van onze symposia

zijn wij voortdurend op zoek naar mensen die een bijdrage willen leveren aan de

totstandkoming hiervan. Voor de organisatie van onze symposia

zijn wij voortdurend op zoek naar mensen die een bijdrage willen leveren aan de

totstandkoming hiervan.

Het is niet alleen leuk om dergelijke evenementen te organiseren, maar het is

ook een ideale gelegenheid om je netwerk uit te breiden met interessante

contacten.

Ook voor deelname aan de

redactie van de nieuwsbrief en de website zijn wij voortdurend op zoek

naar mensen die het aandurven een column, een artikel of een recensie te

schrijven.

Zonder deel uit te maken van de organisatie kunt u vanzelfsprekend ook meedoen

aan

één van de Regio- of Belangstellingsgroepen.

Maar ook andere dingen doen zoals het geven van een aardige lezing, met

anderen handelsstrategieën uitwerken, software onder de knie krijgen of

gewoon een groep vormen waarmee je samen de markt analyseert/bespreekt, behoort

tot de mogelijkheden.

Ben jij enthousiast en denk je dat een vrijwilligersfunctie jou op het lijf

geschreven is, neem dan per email contact op met het HCC Beleggen bestuur of met

de redactie

|

|

|

|

|

|

|

|

|

| Disclaimer: Deze

publicatie komt tot stand op de redactie van beleggersonline.nl de website van

de HCC IG Beleggen. Noch de mate waarin de berichten, voorgestelde

scenario’s, risico’s en voorspellingen de marktverwachtingen

weerspiegelen, noch de mate waarin zij in de realiteit zullen tot uiting komen,

kunnen worden gewaarborgd. De voorspellingen zijn indicatief. De gegevens in

deze publicatie zijn algemeen en louter informatief. Ze mogen niet worden

beschouwd als beleggingsadvies. De

schrijver(s) van deze publicatie en het bestuur van de HCC IG Beleggen en/of de

Redactie van de Nieuwsbrief zijn derhalve niet aansprakelijk voor eventuele

verliezen. De waarde van uw beleggingen kan fluctueren, behaalde resultaten uit

het verleden geven geen garantie voor de toekomst. |

|

|

|

|

|

|