..

|

|

|

November

2015

|

|

|

|

..

|

|

|

|

|

|

|

|

| Nawoord 65ste HCC Beleggerssymposium “Je

bent nooit te

oud om te leren” |

| Bron: Frans Schreiber, Voorzitter HCC

Beleggen |

De afgelopen beleggersdag was weer een dag om niet direct te vergeten.

Gerenommeerde sprekers lieten de bezoekers ademloos luisteren naar hun

inzichten over hoe en wanneer te beleggen. De organisatie had het goed

begrepen, je bent inderdaad nooit te oud om te leren.

Barbara Kos deed de aftrap met Pictet Asset Management. Deze organisatie

probeert in te spelen op nieuwe ontwikkelingen in de wereld en zo te profiteren

van megatrends. In de voorbeelden bleek dat Pictet inderdaad op tijd nieuwe

bewegingen herkent en daar dan op inspeelt om de beste fondsen in die

sector te zoeken.

Arthur Hopstaken van HJCO Capital Partners gaf een college over hoe

alternatieven de risico-rendementsverhouding sterk kunnen verbeteren. Hij

reikte verschillende middelen aan om dit in de praktijk te brengen.

Daarna kwam Royce Tostrams, die het publiek openbaarde dat we waarschijnlijk in

een super cycle zitten en er een megamarkt kan ontstaan. De grafieken waren

overtuigend, de zaal zat vol en de toehoorders zaten veel aantekeningen te

maken. Bovendien gaf Royce cadeautjes aan diegenen die zijn vraag goed wisten

te beantwoorden, zodat iedereen op het puntje van zijn stoel zat.

Niels Faassen van Morningstar legde de beleggers uit wat nu exact het verschil

is tussen actief en passief beleggen. Beide methoden hebben voor- en nadelen;

de belegger moet zelf kiezen wat het beste bij hem past.

Tenslotte eindigde Willem Middenkoop de dag met “The Big Reset”.

Willem liet zien hoe het goud ( en andere grondstoffen) vanuit de jaren 90

sterk steeg en de afgelopen tijd weer een deel van die stijging teruggaf. Maar

volgens hem is dat laatste niet belangrijk, alleen maar tijdelijk.

Belangrijker

is dat het geld printen doorgaat (nu China ook al) en daardoor minder waard

gaat worden en spullen die niet “bijgeprint” kunnen worden worden veel duurder.

De toehoorders zaten vastgeplakt aan hun stoelen, het college liep uit van 50

minuten, naar bijna twee uur. Niemand verliet de zaal.

Ondertussen was de opnameploeg druk bezit om alle presentaties op te nemen en

live te streamen. Dat streamen lukte helaas niet bij alle lezingen maar de

mannen zijn druk bezig geweest om de video’s te redigeren, zodat ze

alsnog op de site en via deze nieuwsbrief te zien zijn.

Daarnaast zijn ook de standhouders geïnterviewd, zodat ook zij hun

producten en diensten aan het beleggende publiek kunnen tonen.

Resumerend, was het een zeer leerzame dag, waarbij gelukkig weer veel bezoekers

op afkwamen en die zeker een vervolg verdient !

Tot het volgende HCC Beleggensymposium op 2 april 2016

Frans Schreiber

|

|

|

|

|

|

|

| Symposiumaanbieding

50% korting op "The Big Reset" van Willem Middelkoop |

Aanbieding door Willem Middelkoop gedaan tijdens

65ste

HCC Beleggen symposium geldig tot 15 november 2015

|

|

Symposium

aanbieding geldig tot 15 november 2015

Tijdens het 65ste HCC Beleggen symposium bood Willem Middelkoop zijn boek De

Big reset ons aan voor de helft van de prijs, van €20,- voor €10,-. Wij geven

deze aanbieding graag aan u door.

Bestellen

U kunt het boek "De Big Reset" tot 15 november 2015 via onze HCC webshop

bestellen

en met

Ideal betalen. Willem Middelkoop stuurt vervolgens de bestelde boeken naar ons

en wij distribueren deze dan vervolgens.

Over "De Big Reset"

In 2007 schreef Willem Middelkoop in 'Als de dollar valt' dat het niet de vraag

was óf ons financiële systeem zou instorten, maar wanneer. Het

bleken profetische woorden. Eind 2008 waren we slechts een paar uur verwijderd

van de complete ineenstorting van ons wereldwijde kredietkaartenhuis.

In zijn nieuwste boek 'De Big Reset: Gold Wars en het financiële eindspel'

beschrijft Middelkoop de historie en problemen van ons huidige financiële

systeem en onthult hoe we voor 2020 zullen overgaan naar een nieuw systeem.

Goud heeft als enige valuta de afgelopen eeuwen haar koopkracht behouden.

Bankiers proberen de vlucht naar goud al tientallen jaren af te remmen maar

lijken deze War on Gold nu te verliezen.

Auteur: Willem Middelkoop

ISBN10: 908964654X - ISBN13: 9789089646545

Prijs: € 10,- (excl. € 3,95 administratie en

verzendkosten) Bestellen: ga

naar https://www.hcc.nl/big-reset

|

Klik Hier om naar de HCC Webwinkel pagina te

gaan

|

|

|

|

|

|

|

| Business Development Company vs

REIT |

| Bron: Ben van den Anker |

In magere

tijden zoeken investeerders naar een hoger rendement.

De Real Estate Investment

Trusts staan hierbij bekend als trouwe en hoge dividendbetalers. Dit is mede

ingegeven door wet en regelgeving, die bepaald dat REITS in de meeste landen

gehouden zijn meer dan 90% van hun belastbare inkomen uit te keren aan

aandeelhouders om hierdoor geen of minder vennootschapsbelasting te hoeven

betalen. REITS

zijn

dus als het ware sterke cash cows.

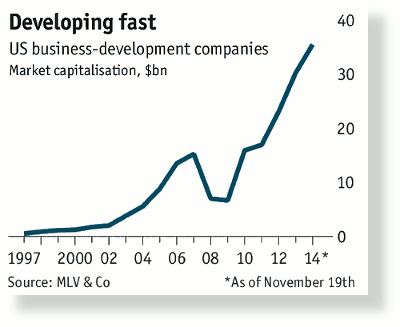

Er bestaat echter nog een categorie bedrijven met soortgelijke regelgeving en

vergelijkbare dividend rendementen; de Business Development Companies (BCD).

Deze Amerikaanse categorie bedrijven worden tot de high yield asset class

gerekend en investeren sinds 1980 in credit en equity in kleine en middelgrote

bedrijven die geen toegang tot goedkopere financieringsmogelijkheden kunnen

verkrijgen. In het laatste decennium hebben BDC’s een enorme groei

gekend; in 2015 zijn er ongeveer 51 publicly traded BDC’s met een

marktkapitalisatie van 32 miljard dollar1)

geregistreerd.

De volgende grafiek uit de Economist 2)

visualiseert de groei in grofweg 20 jaar.

.

Ben van den Anker (1976) is schrijver / columnist en

lid centrale directie aan het Candea

College |

|

Hij heeft zijn PhD in Business &

Management tijdens een

negenjarig verblijf in Zuidoost Azië aan de International Graduate School

of Business (University of South Australia) behaald. Hij is auteur van het boek

The perceived role of Host Country Nationals in Expatriate Adjustment (2010,

Ben van den Anker). Zijn onderzoek richt zich met name op de rol van

cross-culturele interactie in het functioneren van expatriates. Daarnaast is

hij voor de International Business Review revisor voor wetenschappelijke

artikelen op het snijvlak business en management. |

De zorgvuldige investeerder zal zich al snel bedenken dat als iets als te goed

klinkt om waar te zijn, het ook waarschijnlijk zo is. De risico’s bij

BDC’s zijn o.a. gerelateerd aan het credit risico van bedrijven in

portefeuille bij de desbetreffende BDC; het rente risico, het leverage risico

(de meeste BDC’s gebruiken een hefboom waarbij zij verdienen aan de

spread); het markt en liquiditeitsrisico.

De hefboom verwijst hierbij naar de verhouding geleend geld en equity, die zeer

beperkt moet zijn bij BDC’s (verhouding maximaal 1 : 1). De spread

verwijst naar het rentetarief waarvoor BDC’s lenen en de naar verhouding

hoge tarieven die klanten betaling om voor financiering in aanmerking te komen.

Bij faillissement van klanten van BDC’s wordt ook meteen het risico van

leverage duidelijk; de BDC zal de lening terug moeten betalen. Bij een lening

met variabele rente aan de BDC ontstaat een rente risico bij het verlengen van

leningen. Bij een verhoging van de rente zouden bedrijven aan wie geleend wordt

weleens minder winst kunnen gaan maken, omdat de kosten van kapitaal toegenomen

zijn. Hierdoor blijven minder middelen beschikbaar om in het bedrijf te

investeren. Doordat de bedrijven waar aan geleend wordt niet beursgenoteerd

zijn, is er geen liquiditeit. Pas bij de exit strategie van de portefeuille

ontstaat er weer liquiditeit voor de BDC. De koers van BDC’s is o.a. door

bovenstaande variabelen gevoelig voor ontwikkelingen en kan sterk

fluctueren.

Gerealiseerde dividenden variëren in de regel tussen 7 – 14% per

jaar. Het credit risico is naar mijn inschatting een groot risico. In tijden

van recessie en toenemende faillissementen zullen BDC’s hard geraakt

worden. In een langere bull markt met groeivooruitzichten op de langere termijn

kan ook de BDC-sector meegroeien. Het is echter onvermijdelijk dat er ooit

mindere tijden voor de sector gaan komen. De grootste in de sector is Ares

Capital. Trouwe investeerders in Ares hebben tussen eind 2004 en 2012 een

rendement van 203% mogen ontvangen tegen ongeveer 50% voor de S&P

index3). Inmiddels zijn er ook een aantal

ETFs op de markt gespecialiseerd in BDCs, waarmee individuele risico’s

aanzienlijk beperkt worden. Het voordeel voor investeerders is de toegang tot

de equity markt, die normaal niet ontsloten is voor de niet institutionele

belegger. Deze column is informatief van aard en geen aanbeveling om te

investeren in deze asset class.

Op moment van schrijven bezit de schrijver geen positie in genoemd effect.

1)

https://www.cliffwater.com/documents/1788389

(pdf 170kb)

2) Bron afbeelding:

economist

3) http://www.barrons.com/articles/SB50001424052748703318404578424903487654618 |

|

|

|

|

|

|

| Methode

DividendGroeiBeleggen door

CoSA |

Bron:

HCC Beleggen CoSA-werkgroep

|

De werkgroep CoSA

richtte zich tot voor

kort alleen op de methode KoersGroeiBeleggen. In ons artikel in de Nieuwsbrief

van HCC Beleggen van augustus jl. hebben we uitleg gegeven bij deze methode. De

afgelopen maanden hebben we onderzocht hoe de methode DividendGroeiBeleggen kan

worden toegevoegd. Deze methode beoogt vooral extra inkomsten te genereren uit

dividenduitkeringen die liefst bestand zijn tegen inflatie en

belastingtoename.

We hebben drie kengetallen toegevoegd: het dividendrendement, de groei van het

dividend per aandeel en de R^2 van deze groei. Deze groei wordt berekend m.b.v.

lineaire regressie en de R^2 is daarbij een maat voor de grootte van de

correlatie tussen het berekende groeipercentage en de groeicijfers van het

dividend/aandeel voor de gehanteerde periode. Idealiter betreft deze periode de

laatste 10 jaar, maar niet altijd zijn deze cijfers beschikbaar en soms moeten

zgn. uitschieters – afwijkend hoge of lage dividenduitkeringen - worden

weggelaten.

Aan de hand van de berekende dividendgroei wordt met historische gegevens een

prognose opgesteld voor de hoogte van het gemiddelde dividend in de komende 5

jaren, waarmee een vierde kengetal is bepaald.

Vervolgens hebben we voor een aantal kengetallen voorwaarden geformuleerd,

waaraan een aandeel moet voldoen wil het een Koopadvies krijgen. Tevens zijn

eisen bepaald die leiden tot een Verkoopadvies. In de volgende Tabel ziet u een

overzicht van deze voorwaarden.

Uiteraard is ook de Rangtabel die we wekelijks met de Nieuwsbrief meesturen

hierop aangepast. U kunt deze Tabel hier downloaden. De Tabel is besproken in het

septembernummer van de Nieuwsbrief van HCC Beleggen.

In de Tabel kunt u nu kiezen voor de methode KoersGroeiBeleggen of

DividendGroeiBeleggen door KG of DG in te vullen in cel Z1 en daarna te

sorteren met de knop in de cellen Q1 – T1. U kunt de grenzen voor de

kengetallen getoond in bovenstaand overzicht naar eigen voorkeur aanpassen,

waarna u door op de Sorteerknop te klikken een rangorde krijgt op basis van

deze keuzes.

Onze volgende stap wordt het toevoegen van aandelen in de lijst met aandelen

die primair geschikt zijn als dividendgroeiers. Daarna gaan we de methode

DividendHerBeleggen ontwikkelen. Deze methode berekent het rendement als wordt

gekozen voor het Herbeleggen van uitgekeerd dividend. Dat is met name

interessant voor de dividendbelegger die (op dit moment) niet

geïnteresseerd is in extra inkomsten, maar die zijn aandelen wil laten

groeien, bijvoorbeeld in het kader van zijn pensioenopbouw. Het herbeleggen kan

plaatsvinden door de dividenduitkeringen per aandeel of op portefeuilleniveau

aan te wenden.

Indien u meer wilt weten over de activiteiten van CoSA, kunt u de voorlopige

CoSA-webpagina(klik hier), raadplegen of contact opnemen met de

voorzitter: Jan

van der Meulen via CoSA-L@beleggersonline.nl

Dit e-mail adres is beschermd door

spambots, u heeft Javascript nodig om dit onderdeel te kunnen bekijken

U kunt zich met hetzelfde mailadres aanmelden voor het ontvangen van

informatie, zoals de wekelijks verschijnende CoSA-nieuwsbrief en voor het

verkrijgen van toegang tot de voor CoSA-leden beschikbare Europese

CoSA/SSG-verzameling. |

|

|

|

|

|

|

| Vooruitzichten

wereld economie 2015-2016 |

Bron: cpb.nl

|

De

wereldeconomie en de wereldhandel ondervinden dit jaar een terugslag, maar de

groei van de wereldhandel versnelt volgend jaar naar verwachting. Door de

recente krimp van de wereldhandel en neerwaartse risico’s, zoals een

verdere afkoeling van de Chinese economie, is de onzekerheid rond de groei van

de wereldhandel echter groot.

Hoewel de groei van de wereldeconomie dit jaar afzwakt naar 3,2% - de laagste

groei sinds 2009 – blijft het wereldwijde vooruitzicht voor volgend jaar

er één van voortgaand herstel. Voor 2016 wordt een

groeiversnelling naar 3,7% verwacht. Hierbij zijn de bbpontwikkelingen

ongelijkmatig verdeeld. In veel opkomende economieën vertraagt de groei,

terwijl in geavanceerde economieën het groeifront geleidelijk breder en

het economisch herstel robuuster wordt.

De groeivertraging in opkomende economieën is het gevolg van de overgang

naar consumptiegedreven groei in China en van lagere grond- en

brandstoffenprijzen en een verslechterende externe financiële positie in

Afrika, Latijns-Amerika en olieproducerende landen. Ook de geopolitieke

spanningen rond Oekraïne, het Midden-Oosten en Noord-Afrika dragen bij aan

de groeivertraging. De groeiversnelling in de geavanceerde economieën, die

wordt geleid door de Verenigde Staten en het Verenigd Koninkrijk, wordt

gaandeweg breder en sterker ondersteund in de meeste lidstaten van de Europese

Unie.

De lagere groei van de wereldeconomie in 2015 weerspiegelt zich sterk in de

wereldhandel. Het volume van de wereldgoederenhandel is onverwacht gedaald in

de eerste helft van dit jaar (zie fig

1). 3) De

daling is vooral het gevolg van een flinke krimp van de handel van China, maar

de goederenhandel van veel economieën in Azië, het Midden-Oosten,

Afrika, Latijns-Amerika en van de landen in de voormalige Sovjet-Unie neemt ook

af. De toename van de handel van geavanceerde economieën biedt onvoldoende

tegenwicht. Deze krimp van de wereldhandel lijkt samen te hangen met de daling

van olie- en grondstoffenprijzen waardoor de groei in opkomende economieën

vertraagt. De afname van de wereldhandel wordt als tijdelijk beschouwd;

neerwaartse aanpassing van de wereldmarktprijzen zal de invoervraag –

vooral die van geavanceerde economieën - weer doen toenemen.

Voor volgend jaar wordt de groei van de wereldhandel geraamd op 5,1%, tegenover

1,3% dit jaar. Aansterkende groei in de geavanceerde economieën en herstel

van de bbp-groei in opkomende economieën zullen de wereldhandel weer doen

opveren. Ook op langere termijn lijken de ontwikkelingen positief. De lage

groei van de wereldhandel sinds de Grote Recessie is vooral toe te schrijven

aan de zwakke vraag als gevolg van de noodzaak om de balansen te versterken en

de overheidstekorten en -schulden terug te brengen. 4) Aan

deze

zwakke vraag komt echter langzaam een einde. Als de naweeën van de Grote

Recessie eenmaal achter de rug zijn, kan de wereldhandelsgroei weer terugkeren

naar de meer uitbundige niveaus van weleer. De opleving van de wereldhandel in

de centrale projectie spoort met deze visie.

Figuur 1) Gestage groei wereld-bbp en tijdelijke krimp

wereldgoederenhandel,

Een alternatieve visie 5)

wijt de

relatieve stagnatie van de wereldhandel sinds de Grote Recessie (zie fig 1) aan het feit dat de

mondialisering van

de productie volgroeid zou zijn. In deze visie leidde de integratie van China

en Oost-Europa in de wereldeconomie en de onstuimige opbloei van internationale

waardeketens tot structureel hogere handelsgroei van midden jaren tachtig tot

midden jaren 2000. Nu integratie en mondialisering van de productie voltooid

zijn, zou de groei structureel lager komen te liggen. De alternatieve visie

houdt een neerwaarts risico in voor de centrale raming.

Het kader met onzekerheidsvarianten in hoofdstuk 16)

illustreert de effecten van een

tegenvallende wereldhandelsgroei. Door de krimp van de wereldgoederenhandel in

de eerste helft van dit jaar en de onzekere economische ontwikkeling van China

zou de wereldhandelsgroei geringer kunnen zijn dan in de raming is

verondersteld. De tegenvaller kan ook in verband staan met weggevallen

structurele impulsen, waardoor ook op langere termijn de groei van de

wereldhandel relatief laag zal blijven. Mocht de wereldhandelsgroei in 2016 2%

lager zijn dan in de raming, dan vertraagt de Nederlandse bbp-groei volgend

jaar met 0,5%-punt.

De prijs van olie is aanzienlijk gedaald en ook de grondstoffenmarkten staan

onder druk (zie fig 2). De reden

hiervoor is een aanbodoverschot dat op de oliemarkt vooral het gevolg is van

aanbodfactoren, zoals: de overvloedige productie van schalieolie in de

Verenigde Staten, de weigering van Saoedi-Arabië om de rol van swing

producer te blijven spelen en de beoogde opheffing van de internationale

sancties tegen Iran. De dalende prijzen van olie en grondstoffen geven een

positieve impuls aan de handel van geavanceerde economieën en dempen de

inflatie.

Figuur 2)

prijsdalingen voor grond- en

brandstoffen

3)

De feitelijke ontwikkelingen

in het buitenlandbeeld zijn gebaseerd op realisaties, die beschikbaar waren op

27 juli 2015.

4) Deze zwakke vraag in de Europese

Unie

verklaart bijvoorbeeld de magere ontwikkeling van de handel binnen de Europese

Unie die goed is voor 30% van de totale wereldhande

5) Voor een overzicht van het debat

over de

Global Trade Slowdown zie Hoekman, B. (ed.), 2015, The Global Trade

Slowdown: A New Normal?, CEPR (pdf

5,1 MB)

6) Voor volledige rapport zie: Macro Economische

Verkenning

(MEV) 2016 Download (PDF document, 6.3 MB)

|

|

|

|

|

|

|

|

| Value-aandelen blijven

achter |

| Bron: Hendrik Oude Nijhuis |

Het maakt niet uit of nu

gekeken wordt

naar aandelen met lage koers/winst-verhoudingen of lage

koers/boekwaarde-verhoudingen. Of naar aandelen met lage

koers/cashflow-verhoudingen of iets soortgelijks. De goedkoopste aandelen

renderen op lange termijn het best. Maar dat is tussentijds niet altijd het

geval...

Slechte voorspellers

Aandelen van bedrijven waarvan nauwelijks groei verwacht wordt zijn doorgaans

lager gewaardeerd dan aandelen van zogeheten groeibedrijven. Dat lijkt heel

logisch maar bent u zich ervan bewust dat beleggers de neiging hebben te

overdrijven.

Hendrik Oude Nijhuis

Auteur, oud bestuurslid HCC Beleggen en BSC Duitenberger.

Oprichter Warrenbuffet.nl |

|

Hendrik Oude Nijhuis heeft Management,

Economics & Law aan de Universiteit Twente gestudeerd en

heeft zich jarenlang verdiept in de

strategieën van ‘s werelds beste beleggers. Zijn bestseller over

Warren Buffett is via de website http://www.warrenbuffett.nl/ gratis beschikbaar. Deze

column is

niet bedoeld als individueel advies tot het doen van

beleggingen. |

Het komt er eigenlijk op neer dat beleggers inschatten dat het wel goed zal

blijven gaan met die bedrijven waarmee het op een bepaald moment goed gaat.

En slecht met die bedrijven die op datzelfde moment juist kampen met tegenwind.

Het heden wordt doorvertaald naar de toekomst en dat gebeurt in een sterkere

mate dan eigenlijk terecht is.

Consequentie van bovenstaande is dat aandelen van bedrijven waarvan de

verwachtingen laaggespannen zijn bovengemiddeld renderen. Terwijl het rendement

van groeibedrijven dikwijls tegenvalt.

Mooi dat strategie niet

altijd

werkt

Goedkope aandelen (value-aandelen) renderen zoals gezegd niet ieder kwartaal of

ieder jaar bovengemiddeld.

Soms blijven ze zelfs meerdere jaren achter bij de zogeheten groeiaandelen.

Beleggers die eerder vastberaden voor value-aandelen kozen haken dan nogal eens

af.

Dat value-aandelen niet altijd bovengemiddeld renderen is mooi: een strategie

die altijd werkt gaat immers al heel snel aan eigen succes ten onder.

Dat value-beleggen op lange termijn werkt maar op de korte termijn lang niet

altijd maakt van value-beleggen een heel robuuste strategie.

Interessante studie

In een recente studie* werd het rendement van value-aandelen vergeleken met het

rendement van groeiaandelen. De 20% aandelen met de laagste

koers/boekwaarde-verhoudingen werden als value-aandelen bestempeld. En de 20%

aandelen met de hoogste koers/boekwaarde-verhoudingen als groeiaandelen.

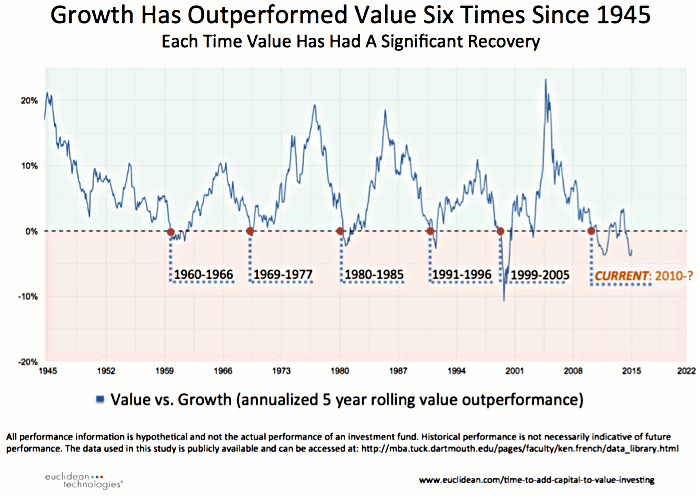

Wat blijkt? Gemiddeld renderen de value-aandelen 5% extra per jaar. Sinds 1945

is het slechts zes keer voorgekomen dat value-aandelen over een periode van

vijf jaar slechter renderen dan groeiaandelen. Ook nu zitten we in zo'n

periode.

Uiteraard, value-aandelen rendeerden de afgelopen vijf jaar eveneens prima.

Maar vergeleken met groeiaandelen viel het rendement van de value-aandelen toch

wat tegen.

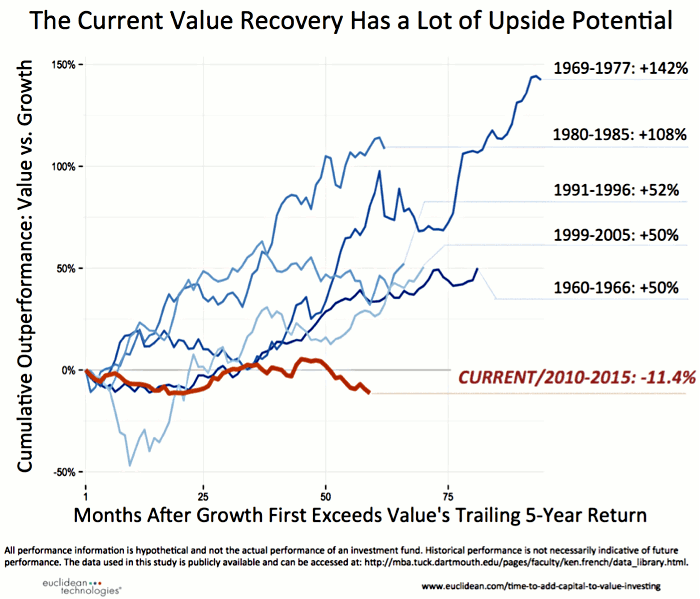

In de studie werd vervolgens gekeken wat er na zo'n periode van vijf jaar

gebeurde waarin value-aandelen slechter gepresteerd hadden dan groeiaandelen.

Wat blijkt? Telkens maakten value-aandelen een grote inhaalslag die vijf tot

acht jaar duurde. Een extra reden wellicht om nu met extra interesse op

value-aandelen te focussen...

* De studie 'Why You Should Allocate to Value over

Growth' zoals

beschikbaar gesteld door Advisor Perspectives is via onderstaande link te

raadplegen:

http://www.advisorperspectives.com/articles/2015/08/11/why-you-should-allocate-to-value-over-growth |

|

|

|

|

|

|

| Vertrek

Vincent

Strauss bij Comgest niet van invloed op Analyst

Ratings |

Bron:

Thomas Lancereau, Morningstar

|

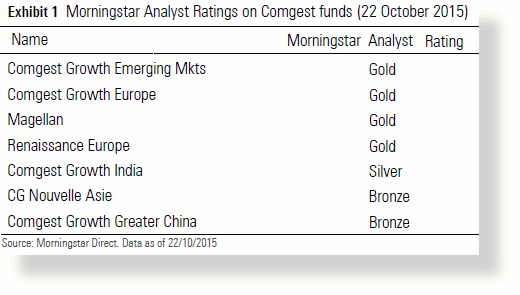

Comgest

heeft donderdag 22 oktober 2015 aangekondigd dat de zeer ervaren fondsbeheerder

Vincent Strauss zich per 1 januari 2016 zal terugtrekken als co-manager op

Magellan / Comgest Growth Emerging Markets, en per 1 maart 2016 als CEO.

Terwijl zijn onmiskenbare expertise op het gebied van opkomende markten zeer

gemist zal worden door beleggers, zijn wij van mening dat zijn opvolging goed

is gepland.

Hij echter zal toetreden tot de raad van commissarissen van Comgest Global

Investors en blijft aandeelhouder van het bedrijf.

Wij handhaven dan ook de Morningstar Analyst Ratings op alle door ons gecoverde

Comgest fondsen.

Strauss is de afgelopen 22 jaar verbonden geweest aan Comgest en heeft een

enorme rol gespeeld in de ontwikkeling van de Global Emerging Markets tak van

de boutique, alsook in het bevorderen van haar compromisloze

“stewardship” jegens haar beleggers.

Thomas-Lancereau CFA,

Directeur

Fondsenanalyse bij Morningstar France |

Voordat hij in 2008 bij

Morningstar

kwam, was Thomas werkzaam bij Standard & Poor's

Fund Services, waar hij als lid van de Standard & Poors fonds

waardering commissie werkzaam was. Daarvoor werkte Thomas

voor BNP Paribas als landenrisico

econoom gericht op Latijns-Amerika.

Thomas heeft een graad in internationale economie aan Université Paris

IX Dauphine, en een post-graduaat in de internationale economie en

financiën van de Universiteit van Parijs IX Dauphine. Hij is een

Chartered Financial Analyst (CFA). |

Effectief per januari 2016 zal hij niet meer betrokken zijn bij het dagelijkse

beheer van de Gold-rated fondsen Magellan en Comgest Growth Emerging Markets.

De andere twee co-managers op die fondsen, Wojciech Stanislawski en Emil

Wolter, blijven aan. Wij voorzien geen verandering in het op kwaliteits-groei

gerichte proces dat volgens ons het succes van het fonds heeft bepaald.

Stanislawski is sinds 1999 co-beheerder, terwijl Wolter in 2014 werd benoemd

tot co-manager om de transitie voor te bereiden. Wolter trad in 2012 in dienst

bij Comgest en kwam aan boord met meer dan 15 jaar ervaring in de opkomende

markten.

Effectief per maart 2016 zal Strauss de rol van CEO overdragen aan Arnaud

Cosserat, de huidige CIO van het bedrijf. Cosserat trad in 1996 toe tot de

firma en is lang fondsbeheerder van Comgest’s European Equities fonds

geweest, daarbij samenwerkend met de zeer ervaren Laurent Dobler, waarbij hij

een bijdrage heeft geleverd aan de lange termijn prestaties van de succesvolle

en met een Gold-rating gewaardeerde fondsen Renaissance Europe en Comgest

Growth Europe.

Morningstar Analyst Ratings ongewijzigd

Terwijl Strauss' onmiskenbare expertise op het gebied van opkomende markten

zeer gemist zal worden door beleggers, zijn wij van mening dat zijn opvolging

goed is gepland, wat over het algemeen gebruikelijk is bij Comgest. Hij heeft

geleidelijk het dagelijkse beheer van de fondsen overgedragen aan zijn

co-beheerders, Wojciech Stanislawski en Emil Wolter. Beiden zijn ervaren en

toegewijd aan de bewezen “quality growth” beleggingsfilosofie van

het bedrijf. We zijn ook gerustgesteld door de zeer collegiale aard van het

besluitvormingsproces en de robuustheid van het team, dat bestaat uit 15

mensen, gevestigd in Parijs en Azië. De gemiddelde ervaring in het team is

12 jaar.

We denken dat de benoeming van Arnaud Cosserat als CEO in maart 2016 geen

invloed zal hebben op de manier waarop de fondsen worden beheerd, noch op de

sterke “stewardship” van het bedrijf richting haar beleggers.

Sterker nog, Cosserat heeft een instrumentele rol gespeeld in de sterke

beleggingscultuur bij Comgest, gedurende de bijna twee decennia dat hij voor de

firma heeft gewerkt. Om al deze redenen handhaven wij onze "Positive" opinie op

het Fondshuis, en handhaven wij de Morningstar Analyst Ratings op alle door ons

gecoverde Comgest fondsen. .

Bovenstaande tabel geeft de Morningstar Analyst Ratings aan per 22 oktober

2015

|

|

|

|

|

|

|

| Koersdoelen

Heineken liggen ver uiteen |

Bron: Analist.nl, 2 november 2015

|

Heineken

heeft de afgelopen dagen diverse opwaartse taxatiebijstellingen ontvangen van

analisten, nadat de bierbrouwer beter dan verwachte derdekwartaalcijfers

publiceerde. Desondanks zijn analisten gemiddeld van mening dat de koers van

het aandeel te ver is opgelopen, al is het sentiment rond het aandeel wel

verbeterd.

Op 2 november heeft UBS zijn koersdoel voor Heineken verhoogd van 88 euro naar

92,50 euro. De analisten spreken van solide kwartaalresultaten en rekenen voor

heel 2015 op betere cijfers dan waar de markt op anticipeert.

De Zwitserse zakenbank is van mening dat Heineken dankzij de focus op

premiummerken met een kleine premie boven de sector zal presteren, waar het

aandeel nu nog op het sectorgemiddelde staat. Daarom hanteert UBS voor Heineken

een ‘buy-advies’.

Betere geografische mix

|

|

Ronald Kok (RBA)

Financieel analist, entrepeneur en uitgever van o.a. Analist.nl en het

beleggingsblad:

Analist Journaal

|

Na zijn

economie opleiding aan de

Erasmus Universiteit Rotterdam, VBA aan de VU Universiteit van Amsterdam

bleef hij zich verder specialiseren w.o. EFFAS , en focust hij zich nu

vooral op financiële analyse en de praktische toepasbaarheid van

beleggingsstrategieën. Zijn aandachtsgebieden zijn vooral de Amerikaanse

en Europese aandelen. Daarnaast focust Ronald zich ook op

derivatenstrategieën, asset-allocatie en

risicomanagement.

|

Berenberg heeft op 29 oktober zijn koersdoel voor Heineken verhoogd met 3 euro

tot 72 euro, als reactie op de beter dan verwachte kwartaalomzet en

–volumes. Dit was volgens de analisten vooral te danken aan de goede

resultaten in West-Europa en de Amerika’s.

Verder wordt opgemerkt dat na de overname van Femsa Cerveza en APB een

verbeterede geografische mix is gerealiseerd, waardoor Heineken kan profiteren

van de opkomende markten en minder wordt blootgesteld aan de volgroeide

markten.

Berenberg merkt tot slot op dat Heineken minder dominant is in zijn

belangrijkste markten dan sectorgenoten, wat reden is om het advies op

‘hold’ te laten staan.

Gunstige vergelijkingsbasis

KBC Securities heeft op 26 oktober zijn koersdoel voor Heineken verhoogd van 78

euro naar 85 euro, waarbij het advies is blijven staan op

‘buy’.

Het bierconcern realiseerde over het afgelopen kwartaal volgens de analisten

een solide omzet- en volumegroei, wat mede te danken is aan een gunstige

vergelijkingsbasis ten opzichte van een jaar geleden. Verder verwachten de

analisten voor het komende kwartaal een hogere omzet per hectoliter, al kan dit

nog wel lager uitvallen als gevolg van deflatie.

Consensus Heineken

Door de recente taxatieverhogingen is het sentiment rondom Heineken verbeterd

en terug te zien in de consensus voor het aandeel. Momenteel staan er 4

verkoop-, 13 houd- en 12 koopadviezen uit.

Gemiddeld hebben analisten een koersdoel uitstaan van 77 euro, wat een negatief

verwacht rendement oplevert van 7,36%. Analisten zijn dus over het algemeen van

mening dat de koers van Heineken te ver is opgelopen.

Opvallend is dat de bandbreedte waarin de koersdoelen de afgelopen dagen zijn

afgegeven fors is. Zo bedraagt het hoogste koersdoel 92,50 euro, afgegeven door

UBS, terwijl aan het andere kant van het spectrum Berenberg staat met een

koersdoel van 72 euro.

De koers-winstverhouding voor Heineken bedraagt momenteel 23,4, terwijl het

aandeel een dividendrendement biedt van 1,4%.

|

|

|

|

|

|

|

|

| video-opnames van de

lezingen |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

--

|

Interviews

|

|

|

|

|

|

|

| Aktief zijn binnen onze vereniging! |

| Bron: Redactie

HCC

Beleggen |

De HCC Beleggen

organiseert een aantal

activiteiten. De bekendste activiteiten die wij organiseren zijn de

beleggerssymposia, die we tweemaal per jaar houden in De Bilt, de regiogroepen

en deze nieuwsbrief. Een toenemend aantal mensen wil ook aktief meedoen.

Voor de organisatie van onze symposia

zijn wij voortdurend op zoek naar mensen die een bijdrage willen leveren aan de

totstandkoming hiervan. Voor de organisatie van onze symposia

zijn wij voortdurend op zoek naar mensen die een bijdrage willen leveren aan de

totstandkoming hiervan.

Het is niet alleen leuk om dergelijke evenementen te organiseren, maar het is

ook een ideale gelegenheid om je netwerk uit te breiden met interessante

contacten.

Ook voor deelname aan de

redactie van de nieuwsbrief en de website zijn wij voortdurend op zoek

naar mensen die mee willen doen.

Ook zonder deel uit te maken van de organisatie kunt u vanzelfsprekend ook

meedoen

aan

één van de Regio- of Belangstellingsgroepen.

Maar ook andere dingen doen zoals het geven van een aardige lezing, het

schrijven van een column of artikel, met anderen handelsstrategieën

uitwerken, software onder de knie krijgen of gewoon een groep vormen waarmee je

samen de markt analyseert/bespreekt, behoort tot de mogelijkheden.

Ben jij enthousiast en denk je dat een vrijwilligersfunctie jou op het lijf

geschreven is, neem dan per email contact op met het HCC Beleggen bestuur of met

de

redactie

|

|

|

|

|

|

|

|

|

| Disclaimer: Deze

publicatie komt tot stand op de redactie van beleggersonline.nl de

website van de HCC IG Beleggen. Noch de mate waarin de berichten, voorgestelde

scenario’s, risico’s en voorspellingen de marktverwachtingen

weerspiegelen, noch de mate waarin zij in de realiteit zullen tot uiting komen,

kunnen worden gewaarborgd. De voorspellingen zijn indicatief. De gegevens in

deze publicatie zijn algemeen en louter informatief. Ze mogen niet worden

beschouwd als beleggingsadvies. De

schrijver(s) van deze publicatie en het bestuur van de HCC IG Beleggen en/of de

Redactie van de Nieuwsbrief zijn derhalve niet aansprakelijk voor eventuele

verliezen. De waarde van uw beleggingen kan fluctueren, behaalde resultaten uit

het verleden geven geen garantie voor de toekomst. |

|

|

|

|

|

|