| |

|

|

inhoud: |

HCC Beleggen Nieuwsbrief 20120201 |

|

|

|

Gooi Duitsland eruit

en red de euro |

| Bron: Presseurop |

Door op bezuinigingen aan te dringen en

tegelijkertijd een grotere rol voor de Europese Centrale Bank en meer

wederzijdse hulp qua staatsschulden af te wijzen is Duitsland eerder

een hinderpaal dan een steun voor de euro, betoogt Anatole Kaletsky in

The Times.

De wereld heeft met afgrijzen en fascinatie toegekeken hoe onderzoekers

de oorzaak van een vermijdbare scheepsramp in Italië probeerden te

achterhalen. Intussen wordt de oorzaak van een veel grotere ramp steeds

helderder.

Nu Griekenland zich in de richting van een staatsbankroet beweegt,

Frankrijk, Italië en Spanje met afwaarderingen van hun kredietstatus

kampen, en de onderhandelingen over het vorige maand afgesproken

begrotingsverdrag in een impasse zijn beland, dreigt de euro op de

klippen te lopen. Het wordt steeds duidelijker wat de drijvende kracht

achter deze ontwikkelingen is. De werkelijke oorzaak van de rampspoed

rond de euro is niet Frankrijk, Italië of Griekenland, maar Duitsland.

Het fundamentele probleem is niet gelegen in de efficiëntie van de

Duitse economie, hoewel die wél heeft bijgedragen aan de toenemende

economische verschillen tussen de lidstaten van de eurozone. Het echte

probleem is het gedrag van de politici en centrale bankiers van

Duitsland.

Duitsland was

verantwoordelijk voor alle ondoordachte acties

De Duitse regering heeft voortdurend de beleidsdaden afgewezen die de

eurocrisis onder controle hadden kunnen brengen, zoals collectieve

Europese garanties voor de staatsschulden en grootschalig ingrijpen

door de Europese Centrale Bank.

Alsof dat nog niet erg genoeg was, is Duitsland verantwoordelijk

geweest voor alle ondoordachte handelingen van de eurozone,

uiteenlopend van de rare renteverhoging door de ECB van afgelopen jaar

tot de buitensporige eisen op het gebied van bezuinigingen en

bankverliezen die in Griekenland nu tot een chaotisch staatsbankroet

dreigen te leiden.

Mario Monti, de door Duitsland benoemde premier van Italië, was heel

expliciet.

Hij heeft gewaarschuwd dat Duitsland te maken zou krijgen met een

'krachtige reactie' als het land zou volharden in zijn verzet tegen

maatregelen die de financiële druk op andere lidstaten van de eurozone

zouden kunnen verlichten, zoals de uitgifte van gezamenlijk

gewaarborgde euro-obligaties.

Intussen zijn veel leidende economen, vroegere centrale bankiers en

leiders uit het Duitse bedrijfsleven artikelen gaan schrijven, waarin

wordt gepleit voor een vertrek uit de euro op grond van het feit dat

het Duitse beleid onverenigbaar zou zijn met dat van andere lidstaten.

Duitsland is

eigenlijk de vreemde eend in de eurozone

|

De Britse

journalist Anatole

Kaletsky (geboren 1 juni 1952 te Moscow) heeft wiskunde

(Cambridge) en economie (Harvard) gestudeerd en is senior economisch

redacteur bij de Britse krant The Times. Hij schrijft regelmatig

columns over economie, politiek en financiële markten. |

Het nakende inzicht dat Duitsland eigenlijk de vreemde eend in de

eurozone is maakt het makkelijker de verbijsterende wendingen van de

eurocrisis te begrijpen, en de manier waarop die crisis zou kunnen

aflopen.

Zoals eurosceptici al vanaf het begin van de jaren negentig hebben

betoogd zijn er uiteindelijk slechts twee mogelijke uitkomsten voor het

project met de eenheidsmunt.

De euro zal desintegreren, of de eurozone zal veranderen in een

regelrechte begrotingsunie en politieke federatie. Deze dichotomie

wordt nu alom erkend.

De vraag is echter wat precies wordt bedoeld met een "begrotingsunie".

Hier dringen we door tot de grondoorzaken van de Duitse

verantwoordelijkheid voor de huidige crisis.

Als de euro wil overleven, zal aan drie voorwaarden moeten worden

voldaan. De eerste, de voorwaarde waar Duitsland op stáát, is

begrotingsdiscipline, die slechts kan worden afgedwongen door middel

van gecentraliseerd toezicht van de Europese Unie op het belasting- en

bestedingsbeleid van nationale overheden.

De tweede voorwaarde is een aanzienlijk mate van collectieve Europese

verantwoordelijkheid voor staatsschulden en bankgaranties. Deze

wederzijdse steun vloeit logischerwijs voort uit de stichting van een

begrotingsunie, zoals Mario Monti heeft duidelijk gemaakt. Maar het is

een quid pro quo waar de Duitsers tot nu toe niet eens over willen

praten.

In geavanceerde

economieën bieden centrale banken steun voor staatsschuld

De derde voorwaarde is steun voor de begrotingsunie van de ECB,

vergelijkbaar met de monetaire steun voor de staatsschuld die de

centrale banken in de Verenigde Staten, Groot-Brittannië, Japan,

Zwitserland en alle andere geavanceerde economieën bieden.

Dankzij deze steun van de centrale banken voor hun

staatsobligatiemarkten kunnen de Verenigde Staten, Groot-Brittannië en

Japan veel grotere begrotingstekorten financieren dan Frankrijk of

Italië, zonder zich serieus zorgen te hoeven maken over een mogelijke

afwaardering van hun kredietstatus.

Het fundamentele probleem voor de eurozone is dat Duitsland zich

uitsluitend op de eerstgenoemde voorwaarde richt. Het land dwingt

andere regeringen steeds draconischer en onrealistischer

bezuinigingsdoelstellingen te aanvaarden, terwijl het zelf weigert het

quid pro quo van collectieve schuldengaranties en ingrijpen door de

centrale bank te bespreken.

Door de Duitse onbuigzaamheid in deze twee kwesties is het nieuwe

euroverdrag waarover vorige maand overeenstemming zou moeten zijn

bereikt als een krukje met drie poten, dat op één poot staat te

balanceren.

Betekent dit dat het zeker is dat de euro gaat desintegreren? Niet per

se, en wel om twee tegengestelde redenen. De optimistische mogelijkheid

is dat het nutteloze "begrotingspact"

van vorige maand slechts een afleidingsmanoeuvre was om Angela Merkel

in staat te stellen Duitse politici en de publieke opinie voor te

bereiden op de compromissen die in het verschiet liggen over

gezamenlijke schuldgaranties en een Angelsaksisch-achtig ingrijpen van

de ECB op de markt.

De vraag is of de

eurozone-partners het zelfvertrouwen hebben

Het pessimistische alternatief is dat Duitsland werkelijk vastbesloten

is de monetaire versoepeling te dwarsbomen die nodig is om de euro een

overlevingskans te geven.

Als dat het geval is zullen de overige lidstaten van de eurozone

binnenkort voor een historische keuze komen te staan. Laten ze de euro

vallen?

Of gooien ze Duitsland eruit, eenvoudigweg door het land te verzoeken

te vertrekken, of – waarschijnlijker – door onderling een monetaire en

begrotingsstrategie af te spreken die Duitsland zou provoceren om op te

stappen?

Frankrijk, Italië, Spanje en hun eurozone-partners hebben de middelen

om de euro te redden, en kunnen daarbij ook nog eens aan de economische

hegemonie van Duitsland ontsnappen.

De enige vraag is of ze het zelfvertrouwen hebben en de economische

overeenstemming kunnen bereiken om zich tegen Duitsland te verenigen.

Hoe dan ook is de tijd gekomen dat de Europese leiders moeten ophouden

de schuld voor de eurocrisis aan de wereldeconomie, de banken of de

"spilzucht van voorgaande regeringen" te wijten.

Zoals Shakespeare schreef: "De fout, mijn dierbare Brutus, ligt niet in

de sterren Maar in onszelf, want wij kunnen onze eigen keuzes maken".

Vertaald

uit

het Engels door Menno Grootveld |

Terug naar Inhoud

|

|

|

|

|

|

|

AFM publiceert

Leidraad voor Aandeelhouders: |

| Bron: AFM |

Op 1 januari 2012 zijn de huidige

geldende regels voor het melden van stemmen, kapitaal, zeggenschap en

kapitaalbelang in uitgevende instellingen uitgebreid. Op 1 januari 2012 zijn de huidige

geldende regels voor het melden van stemmen, kapitaal, zeggenschap en

kapitaalbelang in uitgevende instellingen uitgebreid.

De Autoriteit Financiële Markten (AFM) heeft derhalve in januari

2012 de "Leidraad voor

Aandeelhouders" gepubliceerd.

Deze vervangt de Voorlichtingsbrochure voor Aandeelhouders.

De regels zijn beschreven in Hoofdstuk 5.3 Wet op het financieel

toezicht en het Besluit melding zeggenschap en kapitaalbelang in

uitgevende instellingen.

De uitbreiding houdt verband met de inwerkintreding van het

wetsvoorstel in verband met de introductie van een meldingsplicht voor

bepaalde cash settled instrumenten.

De AFM wijst op de initiële meldingsplicht in verband met de

inwerkingtreding van het wetsvoorstel.

naar de leidraad voor Aandeelhouders

Deze leidraad is opgesteld met als doel een algemeen beeld te geven van

de regels die gelden ten aanzien van de Wft.

Ook verwijst de leidraad naar relevante (juridische) documenten en

overige informatiebronnen.

Deze leidraad heeft een informatief doel. Aan de leidraad kunnen geen

rechten worden ontleend.

U dient zich dan ook niet alleen te baseren op deze leidraad. Indien de

tekst van de leidraad afwijkt van de tekst en toelichting van de wet en

het Besluit dan prevaleren de wet en het Besluit.

Deze leidraad ziet op de verplichtingen onder de Wft voor

aandeelhouders en op de taken, bevoegdheden en handhavingsmogelijkheden

van de AFM. De verplichtingen voor uitgevende instellingen en

bestuurders en commissarissen zijn beschreven in een aparte leidraad. |

Terug naar Inhoud

|

|

|

Banken uit opkomende

landen winnen terrein |

| Bron: DNB |

Banken uit opkomende landen groeien en slaan hun

vleugels uit: niet zozeer naar onze Zuidas, maar vooral in de eigen

regio. Want daar zijn nog volop groeimogelijkheden.

ICBC, de Chinese bank die begin 2011 de deuren opende van haar eerste

Nederlandse kantoor aan het Amsterdamse Museumplein, is de grootste

bank ter wereld (naar marktwaarde) met 240 miljoen particuliere en 40

miljoen zakelijke klanten.

In de internationale top 25 van grote banken staan acht banken uit

opkomende landen: naast ICBC zijn dat drie andere Chinese banken, drie

Braziliaanse en een Russische bank.

In 2010 waren de banken van opkomende landen bij elkaar genomen goed

voor zo’n 30% van de winsten, een derde van de inkomsten en de helft

van het totale TIER-1 kapitaal van alle banken wereldwijd.

Groei

De laatste tijd groeien banken uit opkomende landen steeds sneller dan

hun collega’s uit de Westerse landen. De kredietcrisis veroorzaakte een

orkaan in het Westen maar heeft minder impact gehad op de banken in

opkomende landen.

Dat is deels door de totaal andere verhouding tussen leningen en

spaartegoeden: banken in opkomende landen hebben relatief weinig

leningen uitstaan tegenover de hoeveelheid spaargeld.

Dat heeft ze een boel ellende bespaard en omdat ze minder geraakt zijn

door problemen op de internationale geldmarkten, kunnen ze nog steeds

grif leningen verstrekken. Ook de overgang naar Bazel III is voor deze

banken eenvoudiger. Ze hebben al zeer hoge kapitaalratio’s, hebben

minder riskante assets en doen zeer beperkt aan investeringsbankieren.

Tegelijkertijd ligt er thuis een enorme markt braak. Een groot deel van

de bevolking in opkomende landen heeft nog geen toegang tot banken.

Naarmate de welvaart toeneemt, zullen steeds meer mensen aankloppen bij

een bank. Voeg daarbij dat de groeivooruitzichten voor deze landen een

stuk rooskleuriger zijn dan die voor de rijke landen anno 2011. Dat

alles wijst erop dat steeds meer banken uit opkomende landen zullen

figureren in de hoogste regionen van de internationale ranglijsten.

Vleugels uitslaan

Maar betekent dit dat de Amsterdamse Zuidas over enkele jaren vol staat

met Braziliaanse en Chinese banken?

Dat valt te betwijfelen. Ten eerste zullen deze banken zich verplicht

voelen om in te spelen op de groeiende kredietbehoeften van de eigen

bevolking en dat laat minder kapitaal over voor buitenlandse expansie.

Veel spaargeld staat bovendien geparkeerd bij slaperige staatsbanken

die geen enkel animo tot expansie buiten de grenzen vertonen.

Tot slot zullen toezichthouders paal en perk willen stellen aan

buitenlandse avonturen van banken: de aanwending van spaargelden van de

eigen bevolking voor de financiering van buitenlandse vestigingen stelt

een bank immers bloot aan nieuwe risico’s.

Aan de andere kant zijn veel van deze banken relatief goed gefinancierd

en winstgevend. Daardoor kunnen ze gemakkelijker nieuwe investeringen

doen én buffers opbouwen. Daarmee is hun positie fundamenteel anders

dan die van banken uit rijke landen, die gedwongen of vrijwillig hun

buitenlandse kantoren consolideren of verkopen.

Voeg daarbij de expansiedrift van grote internationale concerns uit de

opkomende landen: in hun kielzog zullen ook banken steeds vaker hun

vleugels uitslaan over de grenzen.

Alles bij elkaar genomen is dan ook de verwachting dat deze banken niet

alleen in hun eigen land maar ook internationaal zullen groeien.

Regio

Toch zal deze expansie waarschijnlijk vooral beperkt blijven tot de

eigen regio. Tot nog toe hebben banken uit opkomende landen

voornamelijk geïnvesteerd in landen binnen hun eigen regio omdat winst

gemakkelijker te behalen valt in een gelijksoortig land.

Daarnaast valt er op dit moment in de rijke landen, met hun

schuldencrisis en slechte economische vooruitzichten, weinig winst te

behalen. Verscherpte regelgeving zal het ook lastig maken voor banken

om hier een nevenkantoor te beginnen.

Meer groeimogelijkheden liggen voor het grijpen in de direct omliggende

landen – de opkomende economieën van vandaag en morgen. |

Terug naar Inhoud

|

|

|

Economische neergang

zal ook opkomend Azië raken |

| Bron: DNB |

|

De toegenomen

(regionale) integratie van opkomende Aziatische landen beschermt deze

landen niet tegen een nieuwe recessie in de geïndustrialiseerde landen.

Ondanks meer intra-Aziatische handel samenhangend met het opsplitsen

van productieketens komt de finale vraag nog steeds voor een belangrijk

deel uit de geïndustrialiseerde landen. |

|

De opkomende landen van Azië zijn de afgelopen decennia in toenemende

mate geïntegreerd in de mondiale economie. Zo is hun aandeel in de

mondiale bbp-groei ruimschoots verdubbeld in de afgelopen 30 jaar.

Als onderdeel van dit integratieproces zijn ook de economische banden

tussen opkomende Aziatische landen flink versterkt.

Deze regionalisering komt onder andere tot uitdrukking in het

toegenomen aandeel van intra-regionale Aziatische handel en het grotere

aandeel van regionale beleggingen.

De grotere rol van de opkomende landen in de wereldeconomie en vooral

de toegenomen onderlinge integratie roept de vraag op of deze landen in

staat zijn zich te ontkoppelen van een groeivertraging of van een

nieuwe recessie in de geïndustrialiseerde landen.

Vanuit een theoretisch perspectief kan de toegenomen integratie zowel

tegen als voor ontkoppeling werken.

Toegenomen handelsintegratie bijvoorbeeld leidt aan de ene kant tot

meer spillovers in de vraag. Sterke groei in het ene land zal namelijk

ook de vraag naar goederen in het andere land stimuleren.

Dit bevordert de samenhang van conjunctuurcycli tussen landen en werkt

dus tegen ontkoppeling. Maar meer integratie kan ook juist verdergaande

specialisatie van productie in de hand werken, wat ontkoppeling zou

kunnen bevorderen.

Sector-specifieke schokken kunnen in dat geval bijvoorbeeld wel het ene

(in die sector gespecialiseerde) land beïnvloeden, maar niet het andere

land dat zich heeft toegelegd op een andere sector.

Ook financiële integratie kan zowel tegen als voor ontkoppeling werken:

enerzijds worden financiële spillovers vergroot, maar anderzijds zorgt

een hogere mate van financiële integratie tot meer mogelijkheden om

schokken op te vangen.

Hoe gevoelig opkomende landen zijn voor een nieuwe recessie in de

geïndustrialiseerde landen is uiteindelijk een empirische vraag.

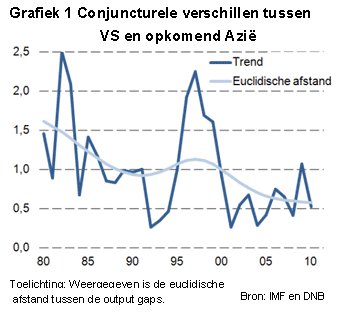

Om de samenhang tussen conjunctuurcycli empirisch te analyseren kijken

we naar de ‘Euclidische afstand’ van de output gaps, waarbij de output

gap de stand van de conjunctuur in een land meet en de Euclidische

afstand de mate waarin de stand van de conjunctuur tussen twee landen

verschilt.

In Grafiek 1 staat de Euclidische afstand tussen de output gap van de

VS en opkomend Azië.

Wanneer er sprake zou zijn van ontkoppeling neemt de Euclidische

afstand toe, terwijl een beweging richting nul betekent dat de

conjunctuurcycli tussen beide regio’s juist meer synchroon verlopen.

Op basis van deze maatstaf vinden we geen aanwijzing voor ontkoppeling

van Aziatische opkomende landen met de Amerikaanse conjunctuur.

Sterker nog, als er al sprake is van een tendens, dan is dit eerder in

de richting van meer synchronisatie.

Vanuit dit oogpunt is het niet verrassend dat in de nasleep van de

financiële crisis de handel en economische groei van de Aziatische

opkomende landen scherp terugviel.

Wel opvallend is dat ook de intraregionale handel in Azië een scherpe

krimp ondervond.

Dit kan worden verklaard doordat een groot deel van de intraregionale

handel in Azië uit intermediaire goederen bestaat, wat samenhangt met

het geografisch opsplitsen van de productieketen (verticale

specialisatie).

Door deze verticale specialisatie heeft een terugval in de vraag naar

finale goederen ook gevolgen voor de handelsstromen tussen de betrokken

landen in de productieketen.

Grafiek 2 toont bijvoorbeeld dat de groei van de intra-Aziatische

handel sterk samenhangt met de groei van de niet-olie import van de VS.

Dit verband is vanaf dit millennium toegenomen, zelfs wanneer alleen de

jaren voor de financiële crisis worden beschouwd.

De intra-Aziatische handel wordt dus grotendeels gedreven door externe

vraag en is hierdoor nog steeds gevoelig voor schokken afkomstig uit de

VS.

Deze dynamiek in de Aziatische handel is ook te vinden bij een

onderscheid tussen de exporten naar andere landen binnen de regio en

naar landen buiten de regio. Wanneer op deze manier rekening wordt

gehouden met de handel in intermediaire goederen blijkt dat een groot

deel van de Aziatische exporten uiteindelijk door de

geïndustrialiseerde landen wordt geconsumeerd.

Om daadwerkelijk te kunnen ontkoppelen van de economische

ontwikkelingen in de geïndustrialiseerde landen, is het belangrijk dat

de groei in de opkomende landen steeds meer door binnenlandse factoren

wordt gedreven. Flexibele wisselkoersen, maar ook maatregelen gericht

op het versterken van sociale vangnetten en verdere structurele

hervormingen in deze landen kunnen hier een belangrijke bijdrage aan

leveren. |

Terug naar Inhoud

|

|

|

|

|

Wil de echte

risicovrije rente opstaan? |

| Bron: Gijsbert de Lange en Geert-Jan

Troost, 2012, www.mejudice.nl, 19 januari 2012. |

Het debat rondom ‘de risicovrije rente’ is

binnen het Nederlandse pensioenstelsel actueler dan ooit. Recent hebben

zowel de DNB als de banken hun waarderingsmethodes aangepast, met soms

grote gevolgen voor de dekkingsgraden. Duidelijk is dat het concept

‘risicovrije rente’ cruciaal is en een revisie behoeft. De

financieel econometristen De Lange en Troost laten hun licht schijnen

over de best toegesneden risicovrije rentemaatstaf voor pensioenfondsen.

In financiële markten speelt het begrip ‘risicovrije rente’ een

centrale rol. Derivaten worden geprijsd tegen de risicovrije rentecurve

en pensioenverplichtingen worden ermee gewaardeerd. Maar welke curve is

risicovrij? Voortschrijdend inzicht wijst van tijd tot tijd een andere

risicovrije rentecurve aan. Lange tijd werden rendementen op

staatsobligaties als risicovrij gezien, daarna vanaf eind jaren ’90 de

rente op (gecollateraliseerde) LIBOR swaps en sinds de kredietcrisis in

toenemende mate de rente op Overnight Index Swaps (OIS). We zullen deze

ontwikkelingsgang nader beschouwen om te laten zien waarom uiteindelijk

alleen rente op Repo’s de risicovrije rente is. Maar diens gebruik ten

behoeve van de pensioenverplichtingen zou onjuist zijn zoals we zullen

zien.

In den beginne

Sinds in 1973 de theorie van derivaten goed werd neergezet (Black en

Scholes, 1973, Merton, 1973), werd in de praktijk voor risicovrije

rente het rendement op staatsobligaties gekozen. Immers de kans op een

zogenaamde binnenlandse default door een rationeel denkende en

handelende regering op de schulden in haar eigen valuta werd beschouwd

als verwaarloosbaar klein. Inmiddels weten we beter (zie Reinhart en

Rogoff, 2009). De ervaring leert dat binnenlandse schuldencrises wel

degelijk voorkomen maar vaak onopgemerkt zijn gebleven, bijvoorbeeld

tegen de achtergrond van de externe schuldencrises, die meestal veel

meer de aandacht trokken.

Figuur 1 laat zien dat de risicopercepties fors uiteen

kunnen gaan lopen en zelfs AAA landen niet risicovrij zijn.

|

| Figuur 1: verschil tussen de

rendementen op 10 jaars staatsobligaties van een aantal (ex-) AAA

Eurozone landen en die van de zogenaamde Bunds (Duitse

staatsobligaties) Bron data: Bloomberg |

Het algemeen besef

van kredietrisico bij staatsobligaties werd een feit in de jaren rond

de Mexicaanse Tequila crisis van 1994-95 en vervolgens ging de markt

over naar een nieuwe risicovrije rente; de LIBOR swaps.

Bankenrisico en

onderpand

Gijsbert de Lange is senior consultant bij Towers Watson en

verantwoordelijk voor de advisering op het gebied van Structured

Solutions/derivaten overlays aan Continentaal Europese cliënten. Hij

heeft ervaring op een groot aantal financiële gebieden, zoals

pensioenfonds buy-outs en fusies, en risico management op het gebied

van rente, inflatie, credit, aandelen en langleven. Voordat hij bij

Towers Watson kwam werken was Gijsbert lange tijd werkzaam bij ABN Amro

Bank waar hij Managing Director was en een aantal functies in hun

Global Markets Division heeft vervuld. Hij startte met het handelen van

renteswaps en opties in de Europese markten en verhuisde daarna in 1990

naar Tokyo waar hij gedurende 4 jaar leiding gaf aan de Japanse rente

en valuta derivaten handel. Na 3 jaar in Chicago gewerkt te hebben,

waar hij verantwoordelijk was voor alle US derivatenhandel van de bank,

verhuisde hij naar Londen. Hier was hij verantwoordelijk voor de global

market risks van de bank, waarna hij vanaf 2000 in de Equities business

de divisie Delta One trading leidde. Gijsbert verliet ABN AMRO Bank in

2007 en kwam begin 2008 bij Towers Watson werken. Hij studeerde in 1987

af aan de Universiteit van Amsterdam in de econometrie. |

Sinds midden jaren tachtig worden dagelijks om 11:00 am de latingen van

depositorentes (dus de tarieven waartegen banken elkaar geld lenen) uit

de Londense interbancaire markt gefixeerd: de London Interbank Offered

Rate.

Deze LIBORs worden gebruikt in renteswaps: swaps zijn een uitruil van

een vaste rente betaling tegen een variabele LIBOR-coupon betaling.

LIBORs zijn beschikbaar in meerdere valuta en voor looptijden vanaf 1

dag (OverNight, ‘O/N’) tot en met 1 jaar.

In de meeste valuta zijn swaps tegen 6 maands LIBOR populair, maar ook

1 en 3 maands LIBOR worden vaak gebruikt.

In de Euro zijn swaps tegen 6 maands EURIBOR1 het meest populair

geworden.

Dat de ‘fixings’ gebaseerd zijn op de latingen en niet op de

biedingen of wellicht logischer nog, de ‘mid’ (halverwege

biedingen en latingen) is geen materieel probleem zolang de bid-ask

spread (het verschil tussen biedingen en latingen) beperkt blijft.

Voor de introductie van collateralisatie, het proces van onderpand

uitwisselen, liepen de tegenpartijen door het afsluiten van een swap

een aanmerkelijk conditioneel kredietrisico op elkaar – als de

marktrente beweegt krijgt de swap waarde.

De swapcurve was in deze beginjaren zeker geen geschikte kandidaat voor

het gebruik als de risicovrije rentecurve.

Maar vanaf het moment dat swaps (in ieder geval in de interbancaire

markt) werden gecollateraliseerd ging de markt de LIBOR swaprentes als

risicovrije rente gebruiken.

De enige risicopremie die in de swaprente nog overbleef was een weinig

opgemerkt deel, namelijk voor de vlottende kant in de LIBOR. De LIBOR

is weliswaar een korte rente, maar voor unsecured deposito’s tussen

banken.

Gedurende lange tijd maakte niemand zich zorgen over het kredietrisico

op banken bij uitzetten van gelden voor 3 of 6 maanden, en de

risicopremie was dan ook bijzonder laag.

Inmiddels kijkt de markt hier heel anders tegenaan.

De overgang naar swaprentes werd ook ingegeven doordat rendementen op

staatsobligaties voor derivatenhandelaren een aantal nadelen (Hull,

2009) hadden.

Onder de geldende balansregelgeving hoefden banken (haast) geen

kapitaal aan te houden voor het beleggen in staatsobligaties.

Dit leidde tot grote populariteit van de staatsobligaties, met

dientengevolge bijzonder lage rendementen, zeker ten opzichte van het

inmiddels geaccepteerde besef van het landen-kredietrisico. Ook hier

wordt inmiddels heel anders tegenaan gekeken.

Figuur 2 laat zien dat de risicoperceptie van Bunds versus 6 maands

EURIBOR swaps danig kan wijzigen.

|

| Figuur 2: verschil tussen rentes van 10

jaars EURIBOR swaps en Bunds Bron data: Bloomberg |

De kredietcrisis,

EONIA en OIS

Sinds de kredietcrisis wordt het uitzetten van deposito’s bij banken

als risicovol beschouwd.

Het besef van een risicopremie in LIBOR is daarmee een feit. Niet

alleen is de risicopremie materieel geworden en hoger bij langere

looptijden, ook zijn de bid-ask spreads fors toegenomen.

De dagelijkse fixing van overnight depositorentes in de Euro wordt

EONIA genoemd en het is verleidelijk, maar ook fout, om de risicopremie

op wat langere (bijvoorbeeld 3 of 6 maands) bankdeposito’s te meten als

het verschil tussen EURIBOR en EONIA. We moeten de premie voor

kredietrisico namelijk onderscheiden van de termijnpremie2.

Gelukkig kan dat doordat er een markt is gekomen in swaps met EONIA als

vlottende rente, de zogenaamde Overnight Index Swaps (OIS).

Hierin wordt een vaste rente uitgewisseld tegen een variabele coupon

die via de dagelijkse EONIAs is berekend.

Om de premie voor het kredietrisico zoals ingeprijsd in bijvoorbeeld 6

maands EURIBOR te meten, trekken we van de vaste, op EURIBOR

gebaseerde, swaprente de vaste rente op een OIS met bepaalde looptijd

af.

Figuur 3 laat zien hoe deze risicopremie zich in afgelopen jaren heeft

ontwikkeld.

|

| Figuur 3: EURIBOR/EONIA spread bij 10

jaars swaps Bron data: Bloomberg |

Duidelijk is dat EURIBOR niet langer als risicovrij kan worden

beschouwd en als gevolg dat de rente op

Geert-Jan Troost is sinds 2008 senior consultant in het Structured

Solutions team voor de Continentaal Europese cliënten van Towers

Watson. Na zijn afstuderen in de studie Econometrie aan de Erasmus

Universiteit van Rotterdam begon Geert-Jan in het bankwezen in 1990.

Daar werkte hij in het ‘structured products’ vakgebied, met als

aandachtsgebied de toepassingen in risico afdekking voor institutionele

klanten in de Benelux, door middel van derivaten in aandelen, fixed

income en structured credit. Dit varieert van duration hedging bij

pensioenfondsen en verzekeraars tot aan Basel II gerelateerde credit

hedging voor bankbalansen. Hij heeft gewerkt in Amsterdam, Parijs en

Londen, in de Global Markets Divisions van ABN AMRO Bank, JPMorgan en

Citigroup.

In de recentere jaren heeft hij ervaring opgedaan in de ontwikkelingen

in Asset Liability Management, als managing director van

risico-consultant Cardano in Rotterdam. Bij de Investment Consulting

afdeling van Towers Watson combineert hij de ervaring in derivaten met

de brede focus in risico management. |

EURIBOR swaps niet langer als de risicovrije rente kan worden gebruikt.

Een betere risicovrije rente is dus de OIS rente en deze is meer

geschikt voor de waardering van pensioenverplichtingen.

Er is namelijk geen enkele economische rechtvaardiging dat

dekkingsgraden beinvloed worden door het kredietrisico op 6 maands

bankdeposito’s.

Immers, waarom zouden we niet swaprentes versus bijvoorbeeld 3 maands

EURIBOR gebruiken, of 1 maands, of 12 maands?

Voor het gebruik van de overnight (O/N) rente pleit in ieder geval dat

elk pensioenfonds een rekening-courant heeft waarop EONIA (of daaraan

gerelateerde rente) wordt vergoed op het netto saldo van alle

betalingen en ontvangsten.

Een praktisch nadeel van OIS swaps is dat op dit moment de markt

gering is in omvang.

Mogelijk dat bij grotere interesse van institutionele beleggers de

liquiditeit toeneemt.

Toch heeft OIS wel, soms ongemerkt, al haar intrede gedaan op menig

pensioenfondsbalans.

Banken waarderen derivaten sinds de kredietcrisis namelijk met een

rentecurve behorende bij het te storten onderpand.

De recent ingevoerde ‘central clearing’ tussen nu nog alleen banken,

maar in de toekomst alle gebruikers van derivatenstaat alleen cash

onderpand toe. De daarbij relevante rentecurve is de OIS rentecurve.

Repo markt

OIS lijkt dus theoretisch een goede kandidaat voor de risicovrije

rente, maar onze zoektocht gaat verder.

De geldmarkt is inmiddels zo disfunctioneel geworden dat banken zelfs

voor een nachtje (O/N) niet meer unsecured geld aan elkaar durven uit

te lenen.

Kasoverschotten worden liever voor de nacht bij de ECB geparkeerd.

Alleen leningen gedekt door zeer goede kwaliteit en voldoende liquide

onderpand, zg. repo’s, zijn nog risicovrij.

De unsecured geldmarkt is nagenoeg opgedroogd en liquiditeit is alleen

nog te vinden in de repo markt.

In de Euro zijn de beste kwaliteit en meest liquide onderpand Duitse

staatsobligaties.

Figuur 4 laat zien hoe het verschil tussen secured en unsecured

plotseling eind 2011 is opgelopen.

|

| Figuur

4: verschil OIS rente en repo rente voor 3 maands looptijd (1 weeks

gemiddelde) Bron data: Bloomberg |

Figuur 4 toont

duidelijk de risicopremie in OIS. De reporente is de logische

uiteindelijke kandidaat in onze zoektocht naar de risicovrije rente,

waarbij we telkens de risiopremie hebben gereduceerd.

Er is weliswaar veel liquiditeit in de repomarkt, maar er is geen lange

(swap)curve van reporentes.

Welke rente voor

dekking pensioenverplichtingen?

In de reductiestappen naar de echte risicovrije rente zijn we

uiteindelijk bij de reporente terecht gekomen.

Het huidige gebruik van de 6 maands Euribor swaprentes introduceert een

relatief groot bankrisico in de waardering van pensioenverplichtingen.

Dit risico is er ook in OIS, maar veel geringer, zoals we hebben

gezien. Risico's worden alleen uitgesloten in de reporente, door de

onderpanddekking.

De vordering van deelnemers (werknemers en gepensioneerden) op hun

pensioenfonds is niet gedekt met onderpand. Deze vordering is daardoor

risicovoller.

Het zou daarom onjuist zijn om pensioenverplichtingen te waarderen

tegen een secured rentevoet, zoals bij overgang op de echt risicovrije

reporente het geval zou zijn.

Een risicopremie boven de reporente lijkt daarom gewenst, een die het

risico van de deelnemers vis-à-vis het pensioenfonds beschrijft.

Voor de invloed van bankrisico op pensioenverplichtingen is geen

rechtvaardiging. Dat er een pensioenrisico bestaat is duidelijk nu het

lijkt dat een aantal pensioenfondsen mogelijk zal overgaan tot

afstempeling van hun verplichtingen.

Pensioenfondsen en toezichthouders zouden er goed aan doen dit risico

te kwantificeren en transparant te maken. |

Voetnoten:

(1) Lezers met historisch besef kunnen zich wellicht nog herinneren dat

iedere Europese valuta zijn eigen IBOR kende, bv. in Amsterdam werd

voor de gulden de AIBOR dagelijks gefixeerd.

(2) Rentecurves, ook risicovrije, hebben doorgaans een positieve

hellingshoek, die vaak verklaard wordt met het door Keynes

geïntroduceerde begrip ‘liquidity preference’.

Referenties:

Black, F. and M. Scholes (1973). “The Pricing of Options and Corporate

Liabilities.” Journal of Political Economy 81, no. 3 : 637-654.

Hull, J. (2009) Options, Futures and other Derivatives, Prentic Hall,

NJ.

Merton, R.C. (1973). “The Theory of Rational Option Pricing.” Bell

Journal of Economics and Management Science 4, no. 1 : 141-183.

Reinhart, C.M., en K.S. Rogoff (2009) This Time Is Different: Eight

Centuries of Financial Folly, Princeton University Press, Princeton, NJ.

|

Terug naar Inhoud

|

|

|

Zet vast in uw

agenda: HCC Beleggen

Symposium 28 april 2012 te Culemborg |

|

Actief

beleggen met

aandelen en derivaten

|

Terug naar Inhoud

|

|

|

Agenda |

| Bron: HCC Beleggen redactie

|

De HCC Beleggen Kalender op onze website

en deze Agenda zijn inmiddels een begrip onder beleggers in

Nederland en België geworden. Voor veel andere sites zijn wij de de

facto bron van informatie.

Toch zijn nog niet alle events in onze Agenda opgenomen. Daarom willen

we ook aanbieders van seminars, cursussen en beleggersbijeenkomsten in

de gelegenheid stellen, zelf hun events aan te kondigen, zowel op ons

forum als in onze nieuwsbrieven. Plaatsing van (vrij toegangkelijke)

educatieve bijeenkomsten zijn kostenloos.

(Bijeenkomsten met een educatief karakter

welke niet gratis toegankelijk zijn danwel bijeenkomsten met een niet uitsluitend educatief

karakter kunnen onder voorwaarden ook in onze agenda opgenomen worden.

Wilt u meer weten neemt u dan even contact op met de redactie)

|

Terug naar Inhoud

|

|

|

| Disclaimer: Deze publicatie komt tot stand op de

redactie van beleggersonline.nl de website van de HCC IG Beleggen. Noch

de mate waarin de berichten, voorgestelde scenario’s, risico’s en

voorspellingen de marktverwachtingen weerspiegelen, noch de mate waarin

zij in de realiteit zullen tot uiting komen, kunnen worden gewaarborgd.

De voorspellingen zijn indicatief. De gegevens in deze publicatie zijn

algemeen en louter informatief. Ze mogen niet worden beschouwd als

beleggingsadvies. De

schrijver(s) van deze publicatie en het bestuur van de HCC IG Beleggen

en/of de Redactie van de Nieuwsbrief zijn derhalve niet aansprakelijk

voor eventuele verliezen. De waarde van uw beleggingen kan fluctueren,

behaalde resultaten uit het verleden geven geen garantie voor de

toekomst. |

|

Wel denkt nog steeds een

meerderheid 70% of meer te gaan ontvangen bij hun pensioen.

Wel denkt nog steeds een

meerderheid 70% of meer te gaan ontvangen bij hun pensioen. Mijnpensioenoverzicht.nl

wordt verzorgd door de Stichting Pensioenregister. De Stichting

Pensioenregister is een samenwerkingsverband tussen de Sociale

Verzekeringsbank en alle pensioenuitvoerders (pensioenfondsen en

pensioenverzekeraars) in Nederland.

Mijnpensioenoverzicht.nl

wordt verzorgd door de Stichting Pensioenregister. De Stichting

Pensioenregister is een samenwerkingsverband tussen de Sociale

Verzekeringsbank en alle pensioenuitvoerders (pensioenfondsen en

pensioenverzekeraars) in Nederland.

AAA Eurozone landen en die van de zogenaamde Bunds (Duitse staatsobligaties)")

")