| |

|

|

inhoud: |

HCC Beleggen Nieuwsbrief 20120101 |

|

|

|

Woord van de

voorzitter |

| Bron: Redactie |

Allereerst wil ik u, namens het bestuur en de

talloze vrijwilligers van de groep Beleggen, een gezond en

hoogrenderend 2012 toewensen!

Echter de voortekenen voor een hoog rendement voor 2012 zijn niet goed.

Er zijn talloze bedreigingen voor een groeiende economie: de Euro, de

hoge schulden, de hoge werkeloosheid.

En er is bijna geen bank of vermogensbeheerder te vinden die niet

negatief is.

Dit is de omgekeerde situatie van begin  2011, toen iedereen onverdeeld

positief was. 2011, toen iedereen onverdeeld

positief was.

En dat deed bij mij een belletje rinkelen.

Want als iedereen zo positief is heeft ook elke investeerder volledig

belegd, en zodra het gaat tegenvallen moet iedereen ook weer

tegelijkertijd de poort uit. En dat is precies wat gebeurde in 2011.

Misschien gaat die vlieger ook weer op voor 2012. Iedereen is negatief,

maar zodra blijkt dat de negatieve scenario’s minder erg zijn dan werd

aangekomen kan 2012 voor aandelen een heel goed jaar worden.

Want hoewel de rentes van de zuidelijke landen tot topniveau zijn

gestegen krabbelen de markten de afgelopen maanden toch weer op.

Langzamerhand sijpelt het besef door dat de ECB toch buiten haar

mandaat gaat optreden en de schulden van Italië en Spanje (en misschien

nog meer landen) gaat opkopen. Dit kan zij natuurlijk onbeperkt blijven

doen.

Een andere situatie die misschien ook wel positief omkeert, is het

teruglopende ledental van de HCC.

Dit heeft natuurlijk ook invloed op onze interessegroep en wat in het

bijzonder bij onze interessegroep speelt is dat ons ledenbestand

veroudert omdat de aanwas van jongeren achter blijft.

Daar hebben we het de afgelopen ledenvergadering uitgebreid over gehad.

Er is toen geoppert om contact met hogescholen en universiteiten te

zoeken en te proberen daar nieuwe – jonge - leden te winnen.

Bart Lenselink (bedankt Bart!) heeft dit idee opgepakt en, tezamen met

drie andere vrijwilligers, er handen en voeten aan gegeven door een

middag seminar te organiseren aan de Technische Universiteit van

Eindhoven.

Wat opviel was dat de kennis, op beleggingsgebied, van (bijna)

afgestudeerde studenten erg tegenviel. De pensioen gedachte staat op

die jonge leeftijd nog ver van je af natuurlijk, maar een algemeen

basisniveau hadden we wel verwacht. Maar dat bleek niet aanwezig en dus

is er genoeg werk aan de winkel voor onze groep en mogen we concluderen

dat onze kennis voorziet in een behoefte. We zullen dan ook proberen

dit soort activiteiten te blijven ondersteunen.

Namens het bestuur van de HCC groep Beleggen,

Frans Schreiber |

Terug naar Inhoud

|

|

|

|

|

AFM:

Wijzigingen

toezicht per 1 januari 2012 |

| Bron: AFM |

Vanaf 1 januari 2012 gelden er bij

beleggingsaanbiedingen nieuwe regels waardoor beleggers beter worden

beschermd. Meer beleggingsaanbieders dan voorheen vallen straks onder

toezicht van de AFM. Aanbiedingen die - ook volgens de nieuwe regels -

buiten AFM-toezicht vallen zijn bovendien beter herkenbaar, omdat in de

reclame-uitingen een vrijstellingsvermelding staat opgenomen.

Eerlijke

handelspraktijken

Bedrijven zijn verplicht om eerlijke handel te drijven en zich aan de

regels te houden. Om eerlijke handel te bevorderen geldt sinds 15

oktober 2008 de Wet Oneerlijke handelspraktijken (Wet OHP). De wet

geldt voor alle producten en diensten. De wet verbiedt aanbieders van

producten en diensten om misleidende en agressieve verkooppraktijken

toe te passen bij de verkoop aan consumenten.

Wat

zijn misleidende

handelspraktijken?

Bij misleidende handelspraktijken is er iets mis met de

informatieverstrekking. Bijvoorbeeld als de informatie die gegeven

wordt bij de verkoop van een product onjuist is. Of een verkeerd beeld

geeft. Maar het kan ook dat je informatie niet krijgt, die wel

belangrijk is om te beslissen of je een product wel of niet koopt. Dus

ontbrekende informatie kan ook misleidend zijn.

Wat

zijn agressieve

handelspraktijken?

De nieuwe wet is ook gericht op agressieve handelspraktijken.

Bijvoorbeeld als de verkoper te veel druk uitoefent op zijn klant om

zijn product of dienst te verkopen. Je mag bijvoorbeeld pas weg als je

een handtekening onder het contract hebt gezet.

Zwarte

lijst

Ook staat in de wet een zwarte lijst met

handelspraktijken die in ieder geval verboden zijn. Bijvoorbeeld

beweren een gedragscode te hebben ondertekend wanneer dit niet het

geval is. Of een advertorial in de media waar iemand betaalt om reclame

te maken, zonder dat het duidelijk voor consumenten is dat het om

reclame gaat.

|

Aanbieders van beleggingen moeten voldoen aan de prospectusplicht en/of

de vergunningplicht. Onder bepaalde voorwaarden kan een onderneming

hiervan zijn vrijgesteld.

Prospectusplicht

Een onderneming die effecten aanbiedt is wettelijk verplicht het

prospectus te laten goedkeuren door de AFM. Pas als het prospectus is

goedgekeurd mag een onderneming effecten aanbieden.

De AFM controleert of het prospectus volledig, consistent en

begrijpelijk is. De AFM controleert niet of de informatie in het

prospectus juist is. Een goedgekeurd prospectus houdt niet in dat de

partij die de effecten aanbiedt zonder meer betrouwbaar is. Een

goedgekeurd prospectus houdt ook niet in dat de AFM de aanbieding

goedkeurt.

Vergunningplicht

Naast de prospectusplicht bestaat er ook een vergunningplicht. Kort

gezegd moeten alle financiële partijen die financiële diensten of

producten aanbieden, bemiddelen of adviseren aan consumenten,

beschikken over een AFM-vergunning. De AFM verstrekt een vergunning

nadat onder meer is getoetst op deskundigheid, betrouwbaarheid en

integere bedrijfsvoering. Zonder AFM-vergunning mogen financiële

ondernemingen niet actief zijn, tenzij zij gebruik kunnen maken van een

vrijstelling.

Vrijstelling

In sommige situaties geldt een vrijstelling

en heeft de onderneming geen prospectusplicht (bij het aanbieden van

effecten) of vergunningplicht (bij het aanbieden van beleggingsobjecten

en bij het aanbieden van deelnemingsrechten in beleggingsinstellingen).

Een van de situaties waarin de vrijstelling geldt, is bij aanbiedingen

vanaf €50.000 per effect, per beleggingsobject

of

per deelnemingsrecht.

De reden van de vrijstelling is dat je van consumenten, die voor

beleggingen kiezen met een minimale investering van € 50.000, mag

verwachten dat zij voldoende deskundig en professioneel zijn om de aard

van aangeboden producten en de aanbieder van de producten goed te

kunnen beoordelen.

Deze grens gaat per 1 januari 2012 omhoog van € 50.000 naar € 100.000.

Bij een minimale investering van op dit moment € 50.000 (en vanaf 1

januari 2012 € 100.000) bestaat dus geen AFM-toezicht.

De aanbieders moeten zich wel houden aan de regels over oneerlijke handelspraktijken. Is hun

handelspraktijk oneerlijk, dan kan de AFM op basis van de Wet

Oneerlijke handelspraktijken (Wet OHP) optreden.

Vrijstellingsvermelding

Met ingang van 1 januari 2012 kun je als belegger onderstaande

afbeeldingen tegenkomen. Hierdoor weet je dat de aanbieding niet onder

het toezicht van de AFM valt en dat je als belegger rekening moet

houden met andere risico’s dan wanneer de aanbieding wel onder het

toezicht zou vallen.

Bovenstaande afbeeldingen moeten verplicht worden opgenomen bij het

aanbod in reclame-uitingen en in documenten waarin het aanbod in het

vooruitzicht wordt gesteld.

|

|

Informatie over

beleggingsobjecten |

Als je belegt in een

beleggingsobject, dan investeer je bijvoorbeeld in hardhout, wijn,

goud/ zilver, een kavel (landbouw)grond of vakantiehuizen.

De

belangrijkste

kenmerken van een beleggingsobject: |

-

-

-

-

|

Je

betaalt voor een waardebewijs en in ruil daarvoor krijg je rechten:

Het eigendomsrecht bij een zaak

Een recht op een zaak: bijvoorbeeld het vruchtgebruik. Je mag het

product gebruiken en de ‘vruchten’ daarvan gebruiken alsof je zelf de

eigenaar bent.

Een recht op een (deel) van de opbrengst van het product.

|

|

De aanbieder van het

beleggingsobject belooft je dat je in de toekomst een rendement krijgt

van het product. Je belegt bijvoorbeeld in een individueel toegewezen

object (een collectieve belegging is ook mogelijk). Jouw rendement is

afhankelijk van dit object. Bijvoorbeeld: bij een investering in

hardhout, is jouw rendement afhankelijk van de opbrengsten van de bomen

of het verwerkte hout. |

-

-

|

Je

beheert het product niet zelf.

Het product is een onderdeel van een serie van dezelfde producten

(bijv. een aantal bomen in een bos).

Het is geen ‘effect’, zoals bijvoorbeeld aandelen of obligaties.

|

|

Wanneer

hoeft er geen prospectus te worden opgesteld?

Wanneer een onderneming onder een

wettelijke vrijstelling valt hoeft de onderneming geen prospectus aan

beleggers voor te leggen.

Een

van de volgende

vrijstellingen zou van toepassing kunnen zijn:

|

-

-

-

-

-

|

De aanbieding geschiedt aan minder dan 100

personen

De effecten

kunnen (al dan niet in een pakket) slechts worden verworven tegen een

waarde van ten minste 50.000 euro* per belegger

De nominale

waarde van een effect is 50.000 euro* of meer

De

aanbieding van effecten door een vereniging of instelling zonder

winstoogmerk, om haar niet-commerciële doelen te verwezenlijken.

De totale

tegenwaarde van de effecten die worden aangeboden is minder dan 2,5

miljoen, berekend over een periode van 12 maanden. |

|

*

Vanaf 1 januari 2012 wordt deze grens door het ministerie van Financiën

verhoogd naar 100.000 euro. Ook wordt een vrijstellingsvermelding

ingevoerd. |

|

Terug naar Inhoud

|

|

|

|

Europese

Toezichthouder ESMA waarschuwt beleggers |

| Bron: AFM |

De European Securities and

Markets Authority (ESMA) waarschuwt beleggers voor partijen die zonder

de vereiste vergunning particulieren de mogelijkheid bieden om te

beleggen in Contracts for difference (cfd), FX forwards en andere

valutaderivaten. De European Securities and

Markets Authority (ESMA) waarschuwt beleggers voor partijen die zonder

de vereiste vergunning particulieren de mogelijkheid bieden om te

beleggen in Contracts for difference (cfd), FX forwards en andere

valutaderivaten.

De grote risico’s verbonden aan cfd's en andere valutaderivaten zijn

moeilijk in te schatten voor particuliere beleggers. Zeker is wel dat

de verliezen in het slechtste geval hoger kunnen uitvallen dan het

ingelegde geld. Bovendien gaat het hier om beleggingen in markten die

zeer beweeglijk zijn en daarom van oorsprong bedoeld voor professionele

beleggers.

ESMA waarschuwt expliciet om geen software te installeren die wordt

aangeboden op digitale platformen van aanbieders van complexe

valutabewegingen. Beleggers zouden zo de controle over door hen

uitgevoerde transacties kunnen verliezen. De toezichthouder roept ook

op om voorzichtig te zijn met gebruik van de creditcard op dergelijke

sites.

Het is voor het eerst dat ESMA beleggers expliciet waarschuwt voor

beleggingspraktijken. De waarschuwingen volgen nadat toezichthouders

hebben geconstateerd dat er steeds meer aanbieders van deze producten

beleggers benaderen, voornamelijk via internet. Een klein deel van die

aanbieders beschikt zelfs niet over de juiste papieren om de

speculatieve valutaderivaten aan te mogen bieden.

Klik hier voor het orginele bericht pdf (engels) van ESMA en hier voor de toelichting hierop (engels) |

Terug naar Inhoud

|

|

|

|

|

Hoe shockproof zijn

internationale banken? Lessen van de vorige storm |

| Bron: Ralph de Haas en Iman van Lelyveld,

www.mejudice.nl, 15 december 2011. |

|

De balansen van

internationale banken staan wereldwijd, en vooral in Europa, onder druk.

Nauwelijks bekomen van de problemen met rommel- hypotheken, zien banken

de kwaliteit van hun activa opnieuw onderuitgaan door afwaarderingen op

staatsobligaties uit de euro-periferie.

Hoe schokbestendig zijn internationale banken?

De economen De Haas en Van Lelyveld trekken lessen op basis van hun

onderzoek over hoe banken reageerden op de financiële crisis van

2008–2009. |

|

Schokbestendig

Om afwaarderingen op staatobligaties de baas

te blijven heeft de Europese Bankenautoriteit (EBA) EU banken

.opgedragen om voorlopig hun kernkapitaal (‘core tier 1 capital’) te

verhogen tot 9% (per medio 2012) met hierbovenop een buffer voor

'sovereigns'. EBA schat dat het kapitaaltekort zo’n €114 miljard

bedraagt. Dit tekort kan weggewerkt worden door bijvoorbeeld

winstinhouding of het aantrekken van nieuw kapitaal, in het huidige

economische klimaat niet eenvoudig. Ook kunnen, onder zeer strikte

voorwaarden, (risicovolle) activa worden afgestoten, dat wil zeggen

balansverkorting. Bovendien hebben internationale banken moeite hun

aflopende obligatieleningen te vernieuwen. Dit alles drukt hun

kredietverstrekkend vermogen in eigen land en daarbuiten.

Ralph de

Haas Ralph de

Haas

European Bank for Reconstruction and Development (EBRD), Londen

|

Ralph

de Haas is adjunct-directeur Onderzoek bij de European Bank for

Reconstruction and Development (EBRD) te Londen.

Zijn onderzoeksinteresses omvatten ontwikkelingseconomie,

microfinanciering en het internationale bankwezen.

Hij leidt momenteel twee randomised veldexperimenten, in Mongolië en

Bosnië, om de effectiviteit van microfinanciering op armoedebestrijding

te onderzoeken. Ander lopend onderzoek heeft als onderwerp interne

kapitaalmarkten in multinationale banken, de effecten van de

kredietcrisis op grensoverschrijdende kredietverlening, en de impact

van gender op het gebruik van financiele diensten.

Ralph is gepromoveerd aan de Universiteit Utrecht en heeft onder andere

gepubliceerd in Journal of Financial Intermediation, Economic Policy,

en Journal of Banking & Finance |

Mondiaal versus

lokaal

Wat betekent dit voor de landen waar deze

banken buitenlandse vestigingen hebben? In deze bijdrage bespreken wij

op basis van recent onderzoek (De Haas and Van Lelyveld, 2011) hoe

internationale banken de financiële crisis van 2008-2009 doorstonden.

In dit onderzoek wordt de kredietverstrekking door binnenlandse banken

vergeleken met die van lokale dochters van multinationale banken. Onze

analyse is een vervolg op De Haas en Van Lelyveld (2010) waarin we op

basis van soortgelijke data de bancaire kredietverstrekking tijdens

eerdere, meer lokale episodes van financiële turbulentie onder de loep

namen.

Lokaal schokbestendig

Destijds constateerden we dat in zo’n lokale

crisis de dochters van financieel sterke instellingen hun

kredietverstrekking redelijk op peil hielden, terwijl lokale banken

zich gedwongen zagen hun balans in te krimpen. Sterke

moederinstellingen kunnen hun interne kapitaalmarkt gebruiken om

dochters van kapitaal en liquiditeit te voorzien; dergelijke financiële

ondersteuning heeft in veel gevallen bijgedragen tot de stabilisatie

van de kredietverstrekking in gastlanden.

Maar hoe zit het met

mondiale schokken?

De crisis van 2008–2009, die de kern van het

internationale financiële stelsel hard raakte en vrijwel alle grote

bankgroepen trof, bracht ons ertoe opnieuw het gedrag van banken onder

de loep te nemen. Terwijl krachtige moederbanken hun dochters in lokale

crises ondersteunden, hebben verzwakte moederinstellingen tijdens de

mondiale crisis die steun wellicht moeten onthouden. Banken die waren

verzwakt door de terugloop van de interbancaire

liquiditeitsverschaffing en andere financiering hebben wellicht zelfs

via hun interne kapitaalmarkt liquiditeit van buitenlandse dochters

gerepatrieerd naar de hoofdvestiging. Volgens publicaties in de

zakelijke pers hebben dochters van multinationale banken in Rusland en

Tsjechië inderdaad lokale liquiditeit gebruikt om het thuisfront in

Italië en Frankrijk te steunen in de moeilijke tijd na het omvallen van

Lehman Brothers, en opnieuw tijdens de huidige eurocrisis.1

Om deze kwesties nader te analyseren, hebben we een omvangrijke dataset

samengesteld van ’s werelds grootste bancaire groepen plus een

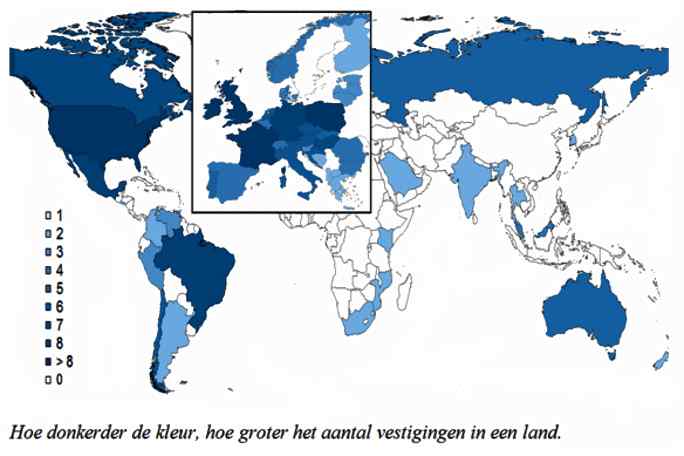

controlegroep van zelfstandige lokale banken. Figuur 1 toont de

geografische verdeling van de dochterinstellingen van internationale

banken in onze dataset. Die bestaat uit 48 multinationale banken uit 19

thuislanden met in totaal 199 dochters in 53 gastlanden. De meeste

dochters bevinden zich in Europa – hetgeen het grote aantal dochters

van West-Europese banken in het nieuwe Europa weerspiegelt.

Figuur 1:

Geografische spreiding van dochters van internationale banken

Daarnaast hebben we een controlegroep gevormd van zelfstandige banken

bestaande uit de grootste vijf banken in lokaal eigendom in elk van de

gastlanden in onze dataset. Dit resulteert in een dataset van 202

lokale banken.

Internationaal

bankieren: een tweesnijdend zwaard

Onze analyse toont aan dat tijdens de jongste

crisis de dochters van multinationale banken hun kredietgroei

drastischer hebben moeten inperken dan lokale banken: ongeveer twee

keer zo sterk. Ook constateren we dat het vermogen om spaargelden aan

te trekken, een relatief stabiele financieringsbron tijdens de crisis,

een sterkere determinant van kredietgroei werd. Daardoor bleken lokale

banken, die voor hun kredietgroei doorgaans meer zijn aangewezen op

lokale deposito’s, beter in staat om hun kredietverstrekking op peil te

houden.

Iman van

Lelyveld Iman van

Lelyveld

De Nederlandsche Bank

|

| Iman

van Lelyveld is Senior Econoom bij De Nederlandsche Bank (Divisie

Toezicht Beleid), hij is lid van de Research Task Force van het Bazel´s

Comité en is voorzitter geweest van internationale werkgroepen op het

gebied van stress testen en liquiditeit. Hij is Universitair

Hoofddocent aan de Radboud Universiteit en adviseur bij de Bank of

England en de Norges Bank geweest. Zijn huidige onderzoeksinteresses

zijn interne kapitaalmarkten, netwerken en prijsvorming in de

interbancaire markt. Hij heeft onder andere gepubliceerd in de Journal

of Financial Intermediation, Journal of Banking & Finance,

International Journal of Central Banking, Journal of Emerging Market

Finance, Journal of Financial Stability, European Journal of Political

Economy en Brookings-Wharton Papers on Financial Services.

|

Het relatieve belang van spaargelden als financieringsbron groeide

vooral sterk bij dochters van internationale banken. Zulke

dochterinstellingen hebben naar hun aard veelal gemakkelijker toegang

tot alternatieve (buitenlandse) financieringsbronnen, zoals de

internationale obligatie- en geldmarkt en syndicaatsleningen, maar ook

financiering door de moederbank. Maar doordat deze alternatieve bronnen

grotendeels opdroogden tijdens de crisis, moesten deze banken de

kredietverstrekking sterker terugschroeven. Het blijkt dat dochters van

internationale banken die afhankelijker waren van geldmarktfinanciering

de kredietgroei het meest moesten beperken. Zonder toegang tot externe

(wholesale) markten waren moederinstellingen blijkbaar niet langer in

staat hun dochternetwerk van liquiditeit te voorzien via de interne

kapitaalmarkt van de groep. Deze uitkomst strookt met Huang en

Ratnovski (2009), die zich richten op de financieringsstructuur van

Canadese banken en aantonen dat banken die minder afhankelijk zijn van

marktfinanciering de recente crisis beter doorstonden.

Onze eindconclusie is dat internationale banken tijdens lokale episodes

van financiële turbulentie weliswaar bijdragen aan financiële

stabiliteit, zoals blijkt uit De Haas en Van Lelyveld (2010), maar dat

ze ook het risico vergroten dat landen buitenlandse instabiliteit

‘importeren’. De toegang die buitenlandse bankendochters hebben tot

financiering via hun moederbank en de geldmarkt – vóór de crisis een

van hun voornaamste concurrentievoordelen – bleek zo een nadeel

toen deze alternatieve financieringsbronnen snel opdroogden na het

omvallen van Lehman Brothers. Banken die te zeer afhankelijk zijn van

marktfinanciering kunnen de financiële stabiliteit zowel in eigen land

als daarbuiten nadelig beïnvloeden.

Een blik vooruit

Onze bevindingen bieden een weinig rooskleurig vooruitzicht voor landen

waar het bankwezen grotendeels in handen is van multinationale

bankconcerns. De financieringsdruk die deze bancaire groepen op dit

moment ondervinden is in veel gevallen wellicht nog hoger dan drie jaar

geleden. Het streven om de balans te verkorten zal dus ook sterker

zijn. Een gerelateerd risico is dat sommige banken zich onder druk

gezet kunnen voelen om balansverkorting niet in eigen land maar vooral

elders te laten plaatsvinden.

Op de middellange termijn zullen veel dochters van internationale

bankconcerns, vooral in het nieuwe Europa, hun financieringsmodel

moeten herzien. Ze zullen in toenemende mate op eigen financiële benen

moeten leren staan, en hun lokale kredietverstrekking met lokaal

aangetrokken spaargelden en andere lokale financiering moeten gaan

financieren. De crisis van 2008-2009 heeft aangetoond dat

dochterinstellingen van multinationale banken die zichzelf vooral

lokaal financieren, zoals veelal in Latijns-Amerika gebeurt, vrij

stabiele kredietverschaffers zijn.

Toezichthouders kunnen internationale banken stimuleren om geleidelijk

op zo’n beter houdbaar financieringsmodel over te gaan. Prudentiële

richtlijnen met betrekking tot de externe financiering van

dochterinstellingen (zogenoemde (beperkte) ring fencing) kunnen in de

toekomst de internationale transmissie van financiële schokken

afremmen. Toezichthoudende instanties moeten echter oppassen voor een

overreactie. Ongecoördineerd en te bruusk optreden kan de steun van

internationale banken aan hun buitenlandse dochters onnodig belemmeren

en daardoor op de korte termijn hun home bias, de neiging tot

bevoordeling van de thuismarkt, nodeloos versterken. Zo’n

onevenwichtige balansverkorting zou de economische groei in grote delen

van het nieuwe Europa verder onder druk kunnen zetten.

|

Voetnoten:

(1) Zie bijvoorbeeld Bloomberg (27 oktober 2011), ‘Foreign banks in

Russia support European owners since mid-year’ en ft.com/alphaville (4

november 2011), “Honey, I shrunk Emerging Europe”.

Referenties:

De Haas, Ralph en Iman van Lelyveld, 2010, “Internal Capital Markets

and Lending by Multinational Bank Subsidiaries”, Journal of Financial

Intermediation 19(1), 1–25.

De Haas, Ralph en Iman van Lelyveld, 2011, “Multinational Banks and the

Global Financial Crisis: Weathering the Perfect Storm”, De

Nederlandsche Bank Working Paper No. 322, Amsterdam.

Huang, Rocco en Lev Ratnovski, 2009, “Why Are Canadian Banks More

Resilient?”, IMF Working Paper WP/09/152, Internationaal Monetair

Fonds, Washington, D.C. |

Terug naar Inhoud

|

|

|

|

|

Europees

schuldendrama: |

| Bron: KBC |

Status quo

onhoudbaar

Het kalmerend effect van Europese noodplannen op de financiële markten

is van steeds kortere duur. Nog geen week na de beslissing van de

Europese Raad eind oktober om de slagkracht van het Europese hulpfonds

EFSF via een hefboom uit te breiden tot circa 1000 miljard EUR en een

tweede hulppakket voor Griekenland te lanceren, zaaide de toenmalige

Griekse premier Papandreou paniek op de financiële markten.

Hij kondigde een referendum aan over de voorwaarden van het hulppakket,

trok dit onder druk van de Europese partners weer terug en moest daarna

plaatsmaken voor een overgangsregering onder leiding van de

gerenomeerde econoom Papademos.

Als gevolg van deze politieke

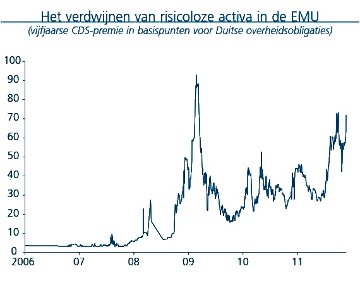

chaos liep de risicopremie op overheidsobligaties van de wankele

EMU-landen verder op. Als gevolg van deze politieke

chaos liep de risicopremie op overheidsobligaties van de wankele

EMU-landen verder op.

Een aangename uitzondering hierop was Ierland, waar de tienjaarse

overheidsrente sinds deze zomer gestaag daalde dankzij een

geloofwaardig saneringsplan.

Zorgwekkend was daarentegen vooral de verdere uitdeining van de

risicoaversie naar Italië .

De Italiaanse rente bereikte op 9 november een nieuw tijdelijke

hoogtepunt op 7,22%.

Aan een dergelijk rentepeil is de herfinanciering van de op vervaldag

komende Italiaanse schuld in 2012 niet houdbaar, zodat ook Berlusconi

zijn plaats moest ruimen voor de technocraat Monti.

Het was de bedoeling van de Eurotop van 26 oktober om eens en voor

altijd een structurele oplossing te vinden.

Het concept om het EFSF te versterken door de combinatie van een

schuldverzekering en het creëren van een speciaal financieel vehikel

werd door de markt als te complex en weinig transparant beoordeeld.

Ook de beleggingsappetijt van opkomende economieën met belangrijke

deviezenreserves, met op de eerste plaats China, was bescheiden.

De voorlopige conclusie is dat de voorstellen die nu op tafel liggen

niet de beloofde ‘bazoeka’ zijn die de financiele markten gerust kan

stellen.

Vandaar dat de politieke

discussie geleidelijk verschuift in de richting van gemeenschappelijke

euro-obligaties, met gemeenschappelijke garanties door alle EMU-landen

en gekoppeld aan een afdwingbaar budgettair saneringsbeleid. Vandaar dat de politieke

discussie geleidelijk verschuift in de richting van gemeenschappelijke

euro-obligaties, met gemeenschappelijke garanties door alle EMU-landen

en gekoppeld aan een afdwingbaar budgettair saneringsbeleid.

De Europese Commissie stelde hierover op 23 november drie varianten

voor.

Voor de realistische varianten zijn echter wijzingen van het EU-verdrag

nodig, zodat ze in het beste geval een oplossing voor de middellange

termijn bieden.

Bovendien zijn de politieke geesten in de EMU nog niet voldoende

gerijpt om met de gedeeltelijke afstand van de nationale fiscale

soevereiniteit in te stemmen .

Daarvoor is de huidige crisis allicht nog niet levensbedreigend genoeg.

Het mislukken van een veiling van Duitse overheidsobligaties op 23

november is in deze context hopelijk een heilzaam schot voor de boeg.

Besmettingsgevaar

Het grootste risico voor de Europese

conjunctuur op dit ogenblik is een verdere besmetting van de reële

economie door de financiële perikelen. Dit dreigt te gebeuren via vier

kanalen.

Ten eerste weegt de onzekerheid op de vertrouwensindicatoren van

producenten en consumenten, die in de EMU aan een hoog tempo

verslechteren .

Dit remt de investeringsbereidheid van de bedrijven en de groei van de

particuliere consumptie.

Ten tweede worden heel wat perifere EMU-overheden door de

schuldencrisis gedwongen tot drastische besparingsmaatregelen tegen de

achtergrond van een conjunctuur die op een recessie afstevent.

Dit procyclische begrotingsbeleid geeft een extra draai aan deze

neerwaartse groeispiraal.

Ten derde kan de financiële crisis leiden tot een kredietschaarste, die

op haar beurt een economisch herstel kan belemmeren .

Uit de enquête van de ECB naar de kredietverlening door banken in de

EMU blijkt dat het aandeel van de banken die hun kredietvoorwaarden

verstrengen meer en meer toeneemt.

Als redenen hiervoor halen de banken vooral hun precaire kapitaal- en

liquiditeitspositie aan .

De kwetsbaarheid van de bankensector en het wantrouwen van de banken

onderling, brachten immers het functioneren van de geldmarkt in het

gedrang .

Om een acute liquiditeitscrisis te vermijden, moet de ECB nu al een

onbeperkte hoeveelheid liquiditeiten ter beschikking stellen met een

looptijd die kan oplopen tot twaalf maanden.

Ten slotte dreigt de recent

aangescherpte regelgeving voor de financiële sector paradoxaal genoeg

de economisch-financiële crisis nog te verergeren. Ten slotte dreigt de recent

aangescherpte regelgeving voor de financiële sector paradoxaal genoeg

de economisch-financiële crisis nog te verergeren.

De hogere kapitaalvereisten zullen enerzijds terecht zorgen voor een

meer aanvaardbaar risicoprofiel van de financiële sector (door meer

kapitaal en/of minder risicovolle activiteiten), maar anderzijds leiden

ze ook tot een hogere kostprijs van kapitaal en dus ook van kredieten,

wat investeringen afremt.

Daarnaast zullen de jongste maatregelen van de Europese regelgever EBA

allicht de crisis van de overheidsschulden in de EMU ongewild nog

verergeren .

Doordat de EBA de facto overheidsobligaties als risicovolle activa

beschouwt, zullen banken om hun risicoprofiel te verlagen per

saldo overheidspapier van kwetsbare EMUlanden verkopen.

Door het wegvallen van deze traditioneel belangrijkste koper van

overheidspapier zal de financierbaarheid van de overheidsschulden nog

moeilijker worden dan ze al is en komt een zelfvernietigende vicieuze

cirkel op gang.

Vermits de EMU-schuldencrisis in essentie door het institutioneel en

budgettair beleid is veroorzaakt, kan het ook enkel definitief worden

opgelost door een geloofwaardige politieke aanpak.

Enkel dan kan een diepe recessie in Europa en een besmetting van de

rest van de wereldeconomie worden vermeden. Een dergelijke besmetting

zou tragisch zijn.

De jongste conjunctuurindicatoren in de VS wijzen immers op een

stabilisering op een laag niveau, die zonder externe schok een nakende

recessie onwaarschijnlijk maakt.

Ook de Chinese economie lijkt te slagen in een zachte landing dankzij

onder meer de geleidelijke verstrakking van het monetaire beleid en zo

het gevaar van een boom-bustscenario te bezweren.

De Europese beleidsmakers worden zich bijgevolg hopelijk eindelijk

bewust van hun verantwoordelijkheid niet alleen voorde Europese, maar

ook voor de wereldeconomie als geheel. |

Terug naar Inhoud

|

|

|

|

|

Koopwoningen beter

betaalbaar voor starters: |

| Bron: DNB |

De woningmarkt is volop in het nieuws. Het

aantal woningen dat te koop staat neemt toe, de verkoopduur stijgt en

woningprijzen dalen.  Lagere prijzen zijn ongunstig

voor woningeigenaren en banken, maar bieden mogelijkheden voor starters

om een woning te kopen tegen geringere financieringslasten. Lagere prijzen zijn ongunstig

voor woningeigenaren en banken, maar bieden mogelijkheden voor starters

om een woning te kopen tegen geringere financieringslasten.

Malaise woningmarkt

De woningmarkt is de laatste jaren veelvuldig in het nieuws, vooral met

sombere berichten.

Sinds het begin van de kredietcrisis is het aantal woningverkopen fors

teruggevallen, evenals het aantal opgeleverde nieuwbouwwoningen.

De gemiddelde woningprijzen zijn sinds augustus 2008 met circa 10

procent gedaald.

Dit is ongunstig voor woningbezitters die hun vermogen zien dalen, voor

banken omdat de waarde van het onderpand voor de hypothekenportefeuille

afneemt en het financiële stelsel omdat kwetsbaarheden in eerste

instantie toenemen.

Sleutelrol voor

starters

De positieve keerzijde van lagere woningprijzen is dat huishoudens die

op zoek zijn naar een koopwoning voor hetzelfde bedrag een betere

woning kunnen kopen.

De gemiddelde woningprijs is nu vergelijkbaar met het niveau van begin

2006 (Figuur 1).

Het besteedbare huishoudinkomen is hoger dan zes jaar geleden en de

hypotheekrente is laag. Consumenten zijn nu echter veel onzekerder over

de woningmarkt.

De bereidheid van consumenten om woningen te kopen is uitzonderlijk

laag.  Woningeigenaren willen eerst hun

eigen woning verkopen voordat zij zelf op zoek gaan naar een andere

woning. Woningeigenaren willen eerst hun

eigen woning verkopen voordat zij zelf op zoek gaan naar een andere

woning.

Het herstel van de woningmarkt begint bij huishoudens die voor het

eerst een woning kopen.

Deze starters kunnen een keten van woningverkopen op gang brengen. De

eigenaar van de verkochte starterswoning gaat na de verkoop van zijn

eigen woning op zoek naar een nieuwe, en vaak duurdere, koopwoning.

Voor de eigenaar van deze woning geldt hetzelfde en zo kan één

woningtransactie van een starter een keten van woningtransacties op

gang brengen.

Financieringslasten

koopwoningen dalen

Bijna alle woningaankopen worden gefinancierd met een hypotheeklening.

Het huishoudinkomen en de financieringslasten van de hypotheek bepalen

de betaalbaarheid van een woning.

Voor de financieringslasten zijn de hoogte van de hypotheeklening, de

hypotheekvorm en het niveau van de hypotheekrente van belang.

Figuur 2 brengt de ontwikkeling van de betaalbaarheid in beeld voor een

hypotheek die voor de helft aflossingsvrij is en voor de helft in 30

jaar wordt afbetaald volgens een annuïtair aflossingsschema.

De betaalbaarheidindex vat de ontwikkelingen in de gemiddelde

woningprijs en de vijfjaarshypotheekrente ten opzichte van het

gemiddelde huishoudinkomen samen in één getal.

Een lagere indexwaarde duidt op lagere financieringslasten ten opzichte

van het inkomen en dus op beter betaalbare woningen.

In de drie jaren voor de aanvang van de financiële crisis steeg de

index en verslechterde de betaalbaarheid van koopwoningen sterk als

gevolg van een toename van de hypotheekrente en een stijging van de

woningprijzen (Figuur 2).

In 2008 vond een omslag plaats. Sindsdien is de betaalbaarheid

van koopwoningen in drie achtereenvolgende jaren verbeterd. De

financieringslasten voor een gemiddelde woning zijn ten opzichte van

2008 als gevolg van de lagere woningprijs en de lagere hypotheekrente

met ruim 18 procent gedaald.

De tijdelijke verlaging van de overdrachtsbelasting van 6 naar 2

procent, waardoor de bijkomende kosten van de woningaankoop lager

uitkomen, is in deze berekening niet meegenomen.

Al met al zijn koopwoningen nu beter betaalbaar dan in de afgelopen

tien jaar. Sinds 2000 was alleen in 2005 het niveau van de

betaalbaarheidindex vergelijkbaar met nu.

Kansen voor starters

Starters hebben een relatief laag inkomen en weinig vermogen. Veel

starters moeten dan ook maximaal lenen om een koopwoning te kunnen

financieren.

De prijsdalingen vergroten de betaalbaarheid van koopwoningen en bieden

starters de mogelijkheid om tegen lagere financieringslasten een woning

te kopen.

De woningmarkt is echter geen gewone productmarkt, waar lagere

consumptieprijzen automatisch leiden tot meer vraag. Een koopwoning

leidt niet alleen tot de consumptie van woondiensten, maar vormt ook

onderdeel van het gezinsvermogen.

De verwachting van verdere prijsdalingen of het risico daarop kan

leiden tot uitstel van de aankoop van een woning. Daarbij komt dat

starters kunnen speculeren op verdere prijsdalingen in de verwachting

dat daarmee de financieringslasten nog verder afnemen.

Daar staat wel het risico tegenover van een stijging van de

hypotheekrente die de financieringslasten doet stijgen. Bovendien is de

verlaging van de overdrachtsbelasting aangekondigd als tijdelijke

maatregel, waardoor in principe de bijkomende kosten van een

woningaankoop medio 2012 weer stijgen naar het niveau van voor de

verlaging.

Hoewel een dalende woningprijs vooral bij recente woningbezitters tot

een negatief vermogen in de woning leidt, biedt deze voor starters

juist mogelijkheden omdat de betaalbaarheid verbetert.

Het sentiment op de woningmarkt slaat om als huizen zoveel

betaalbaarder worden dat het vertrouwen bij starters om woningen te

kopen terugkeert.

* Bronnen

grafieken: CBS, Kadaster, Vereniging Eigen Huis en DNB

|

Terug naar Inhoud

|

|

|

|

|

Agenda |

| Bron: HCC Beleggen redactie

|

De HCC Beleggen Kalender op onze website

en deze Agenda zijn inmiddels een begrip onder beleggers in

Nederland en België geworden. Voor veel andere sites zijn wij de de

facto bron van informatie.

Toch zijn nog niet alle events in onze Agenda opgenomen. Daarom willen

we ook aanbieders van seminars, cursussen en beleggersbijeenkomsten in

de gelegenheid stellen, zelf hun events aan te kondigen, zowel op ons

forum als in onze nieuwsbrieven. Plaatsing van (vrij toegangkelijke)

educatieve bijeenkomsten zijn kostenloos.

(Bijeenkomsten met een educatief karakter

welke niet gratis toegankelijk zijn danwel bijeenkomsten met een niet uitsluitend educatief

karakter kunnen onder voorwaarden ook in onze agenda opgenomen worden.

Wilt u meer weten neemt u dan even contact op met de redactie)

|

Terug naar Inhoud

|

|

|

| Disclaimer: Deze publicatie komt tot stand op de

redactie van beleggersonline.nl de website van de HCC IG Beleggen. Noch

de mate waarin de berichten, voorgestelde scenario’s, risico’s en

voorspellingen de marktverwachtingen weerspiegelen, noch de mate waarin

zij in de realiteit zullen tot uiting komen, kunnen worden gewaarborgd.

De voorspellingen zijn indicatief. De gegevens in deze publicatie zijn

algemeen en louter informatief. Ze mogen niet worden beschouwd als

beleggingsadvies. De

schrijver(s) van deze publicatie en het bestuur van de HCC IG Beleggen

en/of de Redactie van de Nieuwsbrief zijn derhalve niet aansprakelijk

voor eventuele verliezen. De waarde van uw beleggingen kan fluctueren,

behaalde resultaten uit het verleden geven geen garantie voor de

toekomst. |

|