|

|

| inhoud:

|

HCC

Beleggen Nieuwsbrief 20110410 |

|

|

|

Een zeer geslaagd 56ste HCC Beleggen Symposium : |

| Bron: Redactie |

Op 2 april jl. hebben de sprekers hun uiterste best

gedaan om de

bezoekers te trakteren op perfecte presentaties. Olie, grondstoffen,

handelssystemen, risico, rendement, kortom alle facetten van het

beleggen kwamen aan bod. Niet zelden heb ik gehoord dat de bezoekers

grote problemen hadden met het kiezen van de presentaties die ze bij

wilden wonen.

Tijdens

de pauzes hebben veel bezoekers de standhouders in de hal bezocht. Zij

hebben kennis gemaakt met innovatieve beleggingsproducten en

beleggingskennis, al dan niet in boekvorm. Tijdens

de pauzes hebben veel bezoekers de standhouders in de hal bezocht. Zij

hebben kennis gemaakt met innovatieve beleggingsproducten en

beleggingskennis, al dan niet in boekvorm.

Twee van onze leden hebben daytraders een kijkje in de keuken van hun

tradingwijze gegeven. Daarbij stonden ze open voor de input van

anderen. De invulling van de interactieve tradersstand was dan ook een

groot succes. Zo groot dat de het pad dat we vrij wilde houden voor de

doorloopruimte regelmatig dichtgeslibde.

Op basis van dit succes verwachten wij dat er animo is voor een

belangstellingsgroep Daytraden. Elders in deze nieuwsbrief treft u een

oproep voor het oprichten van deze groep aan. U kunt hieraan deelnemen

door te reageren op deze oproep.

Overigens was er nog een presentatie van een lid van de HCC Beleggen,

die over uw computer ging. Vooral over de narigheid die u ermee kunt

krijgen. Of nog specifieker, hoe u de narigheid kunt voorkomen. Over

dat onderwerp kan Willem van Heemskerck Düker wel dagen praten en de

bezoekers werden door zijn verhaal dan ook langer geboeid dan de

geplande 50 minuten.

Inmiddels hebben zijn de meeste gegeven presentaties al beschikbaar via

onze website Klik Hier

De HCC Beleggen kan met trots terugkijken op een inhoudelijk

interessant, maar ook zeker een gezellig symposium. Hiervoor moet ik

iedereen bedanken die aan de totstandkoming van deze dag heeft

bijgedragen.

Dit geldt voor de sprekers, standhouders, de bezoekers, de

organisatie en iedereen die heeft bijgedragen aan deze succesvolle dag.

Op naar het volgende symposium, dat we op 5 november houden.

|

Terug naar Inhoud

|

|

|

Advertentie: |

|

TradersClub Magazine

nu ieder kwartaal in full color print!

TradersClub Magazine is het nieuwe blad voor technische en

kwantitatieve analyse. Een nieuwe frisse kwaliteitstitel voor actieve

beleggers.

Goed leesbaar, zonder de diepgang te schuwen, onder redactie van Harry Geels.

TradersClub magazine verschijnt 4 keer per jaar met 52 pagina’s boordevol

informatie voor de actieve belegger.

Met artikelen over technische analyse, kwantitatieve analyse,

handelssystemen en verder alles wat een actieve belegger bezighoudt.

Met een duidelijke focus op praktisch toepasbare informatie.

Voor 79 euro per jaar krijgt u ieder kwartaal een nieuw magazine in uw

brievenbus.

Bovendien kunt u naar een gratis workshop naar keuze en profiteert u van alle

voordelen van de TradersClub website.

Word nog vandaag lid, want:

Samen meer rendement!

www.tradersclub.nl |

|

Terug naar Inhoud

|

|

|

Belangstellingsgroep(BG) Daytraders: |

| Bron: Redactie |

Traders lijden meestal een eenzaam bestaan. Interactie

met andere

traders doorbreekt die eenzaamheid en kan een verrijking zijn voor

alles dat met traden te maken heeft. Wij zijn dan ook op zoek naar

traders die af en toe samen willen komen om van elkaars ervaringen wijs

te worden in een informele setting.

Op dergelijke bijeenkomsten kan een trader zijn/haar werkwijze

toelichten en is er ruimte voor inhoudelijke discussie waar alle

deelnemers aan mee kunnen doen. Als blijkt dat diverse leden van de

groep meer willen weten over een bepaald onderwerp dan kan men als

groep ook een externe spreker uitnodigen die zaken specifieker kan

toelichten.

Het lijkt ons erg leerzaam om een bepaald onderwerp dieper te kunnen

doorgronden; in ieder geval voorbij het niveau van een introductie

praatje. Ook onderwerpen zoals:

• Money-management, traders-psychologie,

• het maken van een trade-plan

wat moet daar eigenlijk allemaal in

staan?,

• hoe kan ik afspraken met mij zelf maken tijdens het

traden?,

• waarom zou ik mijn trade-resultaten moeten bijhouden en

wat kan ik daarvan leren?

Allemaal zaken die bepalend zijn voor het succes van een trader en

die zich prima lenen om sprekers voor uit te nodigen. Sterker nog: deze

laatste zaken bepalen wellicht meer het succes van een trader dan een

zogenaamde “super” entry middels een “systeem”.

Kortom: er zijn veel interessante onderwerpen die traders heel goed

kunnen helpen om succesvol te zijn/worden en te blijven, want wat is

mooier dan (deels?)onafhankelijk te kunnen zijn met behulp van traden.

Heeft u interesse om deel te nemen aan de BG Daytraders laat het ons dan via de

mail

weten. |

Terug naar Inhoud

|

|

|

Bedrijven kopen eigen aandelen: |

| Bron: KBC Bank |

De voorbije kwartalen zijn de winsten van de

beursgenoteerde

bedrijven wereldwijd fors gestegen. Daardoor beschikken heel wat

bedrijven over een pak liquiditeiten.

Sterke bedrijfswinsten

De mooie winststijgingen van de bedrijven zijn deels te danken aan de hogere

omzet.

|

Om te onthouden |

|

Bedrijven die hun

eigen aandelen inkopen presteren over een periode van drie à vier jaar sterker

dan het beursgemiddelde |

Zelfs tijdens de jongste laagconjunctuur in het westen slaagden de westerse

bedrijven erin om hun omzet te verhogen.

Dat was te danken aan de opkomende markten.

Die zijn namelijk een belangrijke afzetmarkt geworden voor de westerse

bedrijven.

Ook de scherpe daling van de kosten zorgde voor een stevige stijging

van de winsten. Zowel de loonkosten als de financiële kosten en de

afschrijvingen daalden en dat had een belangrijke invloed op de

winstontwikkeling.

Winstbestemming

Bedrijven beschikken maar over een beperkt aantal mogelijkheden om de

beschikbare liquiditeiten aan te wenden.

• Ofwel kunnen ze hun schulden er (deels) mee terugbetalen.

• Ofwel kunnen ze die middelen investeren in groei, hetzij

intern, hetzij extern door overnames.

• Ofwel kunnen ze hun winsten uitkeren aan hun

aandeelhouders.

De winst uitkeren aan de aandeelhouders kan gebeuren via dividenden.

Maar sommige bedrijven kiezen ervoor om eigen aandelen in te kopen

waardoor de liquiditeiten op een onrechtstreekse manier bij de

aandeelhouders terechtkomen.

Inkoop van eigen aandelen

Door de ingekochte aandelen te vernietigen daalt het aantal uitstaande

aandelen. Bijgevolg moet de winst over minder aandelen verdeeld worden

waardoor de winst per aandeel en bijgevolg de beurskoers kunnen

stijgen. In de meeste landen worden dividenden zwaarder belast dan

aandelen. De inkoop van eigen aandelen door een bedrijf is dan ook een

voordelige keuze voor de aandeelhouder.

Voor bedrijven is de inkoop van eigen aandelen een flexibel middel om liquiditeiten naar de aandeelhouders te laten vloeien. Een

aandeleninkoopprogramma creëert namelijk geen verplichtingen voor de

toekomst. Een verhoging van het dividend doet dat wel.

Aandeelhouders verwachten het volgend jaar namelijk een dividend dat

minstens even hoog is (en liefst nog hoger).

liquiditeiten naar de aandeelhouders te laten vloeien. Een

aandeleninkoopprogramma creëert namelijk geen verplichtingen voor de

toekomst. Een verhoging van het dividend doet dat wel.

Aandeelhouders verwachten het volgend jaar namelijk een dividend dat

minstens even hoog is (en liefst nog hoger).

Bedrijven die hun eigen aandelen inkopen presteren over een periode van

drie à vier jaar sterker dan het beursgemiddelde. De onmiddellijke

koersreactie kan bescheiden uitvallen. Er zit namelijk nogal wat tijd

tussen de aankondiging en de effectieve uitvoering ervan. Maar op

middellange termijn is beleggen in bedrijven die hun eigen aandelen

inkopen een lonende strategie. |

Terug naar Inhoud

|

|

|

Advertentie: |

| Op talrijk verzoek : |

BAM

!

Beurs Analyse Magazine NL

www.BamNL.nl |

| 10

Handelssystemen per jaar |

voor ambitieuze traders

door Frans

Schreiber |

Elke maand bespreking van een nieuw handelsmodel,

op basis van onder andere :

|

| De voormalige reeks Handelssystemen, sinds feb’2000

geschreven door

F. Schreiber RBA© in het blad TKA (dat gestopt is per dec 2010), zal

worden voortgezet in het blad BamNL. Hiermee wordt een podium gecreëerd

waarop traders en investeerders zich kunnen aansluiten, van kunnen

leren en de beschreven tactieken mogen verbeteren, zodat er een sterk

platform voor actieve handelaren ontstaat. Een eigen uitgave geeft

bovendien meer ruimte om op specifieke situaties – backtesten,

programmeren, codes, resultaten en vragen - in te gaan. Bij voldoende

deelname zal er een BamNL-dag worden georganiseerd, waar de modellen

nog eens uitgebreid aan bod komen. |

|

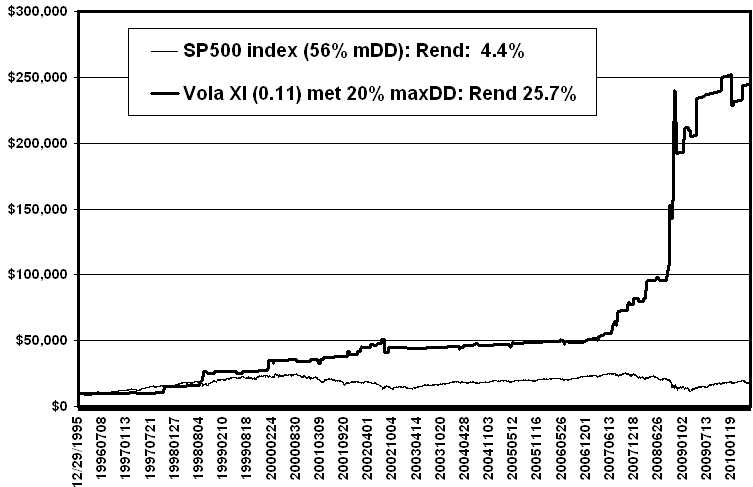

In het eerste nummer: VOLA XIV

|

| Word Nu

abonnee! Meld u aan via www.BamNL.nl |

| meer info verkrijgbaar in info@BamNL.nl, het eerste

nr verschijnt in de eerste week van februari |

| Zorg dat u geen nummer mist! |

BamNL verschijnt tienmaal per jaar op blad, een

jaarabonnement kost E 99.50,

dat is slecht E 9.95 per trading systeem

|

|

Terug naar Inhoud

|

|

|

Pensioenfondsen kochten per saldo aandelen bij

tijdens crisis: |

| Bron: DNB 07 april 2011 |

|

De veertig grootste Nederlandse

pensioenfondsen hebben op het

hoogtepunt van de financiële crisis per saldo voor 1,8 miljard euro

aandelen bijgekocht. Dit blijkt uit onderzoek van De Nederlandsche Bank

(DNB).

Pensioenfondsen

hebben bijgedragen aan stabiliteit

Een analyse van aan- en verkopen van aandelen in oktober 2008 tot en

met maart 2009 laat zien dat de veertig grootste pensioenfondsen

(totale activa eind 2008 490 mrd euro, 85% van de sector) gezamenlijk

per saldo aandelen bijkochten.

Dit was op het hoogtepunt van de kredietcrisis, toen aandelenkoersen

wereldwijd sterk daalden (de wereldwijde aandelenindex MSCI World

daalde met 28% in deze periode). Het beleggingsgedrag van de

pensioensector tijdens de crisis is dus licht anticyclisch geweest en

heeft bijgedragen aan financiële stabiliteit. Ten opzichte van de

totale omvang van de totale beleggingsportefeuille was dit effect klein.

|

|

|

Herbalancering

De meeste pensioenfondsen gebruiken een strategie van herbalancering.

Als aandelenkoersen gedaald zijn, kopen fondsen aandelen bij om het

percentage aandelen in de beleggingsportefeuille op niveau te houden.

Andersom verkopen fondsen bij een dergelijke strategie aandelen als de

koersen zijn gestegen. Op macroniveau dempt deze strategie zowel

opgaande als neergaande bewegingen op de aandelenmarkt. Dat is goed

voor de financiële stabiliteit.

De veertig grootste fondsen

verschilden

onderling aanzienlijk. Een meerderheid van vierentwintig fondsen

kocht tijdens de crisis per saldo aandelen bij. In de grafiek zijn dat

de fondsen met een herbalancering groter dan 0.

Doel van de analyse

Met deze analyse wil DNB meer inzicht geven in de invloed van het

beleggingsgedrag van pensioenfondsen op de economische cyclus. Daarbij

is niet alleen gekeken naar de totale waarde van de

aandelenportefeuille. Bij dalende beurskoersen daalt deze namelijk ook

zonder dat verkopen plaatsvinden. Er is gecorrigeerd voor de

waardevermindering door prijsdalingen om zo de echte aankopen te

vinden. Vervolgens is een maatstaf voor de mate van herbalancering

bepaald die varieert tussen -2 en 2, waarbij -2 staat voor sterk

procyclisch, 0 voor niet-cyclisch en 2 voor sterk anticyclisch

beleggingsgedrag. |

Terug naar Inhoud

|

|

|

Regiogroep(RG) Noord Holland: |

| Bron: redactie |

Beleggen kan een lucratieve en fascinerende hobby zijn. Maar er zijn

ook risico's aan verbonden. Kennis en vaardigheid zijn noodzakelijke

voorwaarden voor duurzaam succes.

Door bijeen te komen kunnen beleggers van elkaar leren. Daarnaast is

bijeenkomen met gelijkgestemden een belangrijk ingrediënt voor

gezelligheid.

Wij zijn dan ook op zoek naar (beginnende) beleggers die deel willen

nemen aan regionale bijeenkomsten in de provincie Noord Holland.

Tijdens deze bijeenkomsten komen zowel algemenere thema’s (bijv.

beleggingsmethodieken) alsook specifiek productgebruik (bijvoorbeeld

beleggingspakketten) aan de orde.

Heeft u interesse om deel te nemen aan de RG Noord-Holland laat het ons dan via

de mail weten.

|

Terug naar Inhoud

|

|

|

Centraal-Europese alternatieven voor de euro: |

| Bron: KBC Bank |

Het economisch herstel in Centraal-Europa zet zich voort.

Maar de

situatie verschilt van land tot land. In Polen blijft de groei sterk.

Hij wordt vooral gedragen door de stijging van de binnenlandse vraag

waardoor het herstel een duurzaam karakter heeft gekregen.

|

Om te onthouden |

|

Overheidsobligaties

uit

Centraal-Europa hebben een coupon die twee tot drie procent hoger is

dan die voor een Belgische of Duitse overheidsobligatie.

Dat is een mooie vergoeding voor het muntrisico. |

In Hongarije en Tsjechië wordt de groei vooral gedragen door de uitvoer en is

hij nog kwetsbaarder.

Turkije blijft de groeimotor van de regio. Stevige groeicijfers zorgen

nu ook voor een verbetering op de arbeidsmarkt waardoor de werkloosheid

is gedaald.

Eerste renteverhogingen in

polen en hongarije

De Hongaarse centrale bank heeft tussen november 2010 en januari 2011

haar beleidsrente in verschillende stappen stelselmatig verhoogd.

De voorbije maanden heeft ook de Poolse centrale bank haar beleidsrente

verhoogd met 25 basispunten. En voor Tsjechië verwachten we een eerste

renteverhoging in het tweede kwartaal van 2011.

Turkije vaart een eigenzinnige monetaire koers. Door haar beleidsrente

te verlagen probeert de Turkse centrale bank de koers van de Turkse

lira te verzwakken.  Tegelijk

worden de reservevereisten van de banken voor kortetermijnkredieten

stevig opgetrokken. Dat alles om de binnenlandse vraag en de

kredietgroei af te remmen en een oververhitting van de economie te

voorkomen. Tegelijk

worden de reservevereisten van de banken voor kortetermijnkredieten

stevig opgetrokken. Dat alles om de binnenlandse vraag en de

kredietgroei af te remmen en een oververhitting van de economie te

voorkomen.

Interessant renteverschil

met de euro

Overheidsobligaties uit Centraal-Europa hebben een coupon die twee tot

drie procent hoger is dan die voor een Belgische of Duitse

overheidsobligatie. Dat is een mooie vergoeding voor het muntrisico.

Door de toenemende convergentie tussen de CentraalEuropese landen en de

landen uit de eurozone zal het renteverschil tussen beide dalen. Dat

zal de beleggers in Centraal-Europese obligaties extra rendement

opleveren.

Vooral Polen en Turkije bieden mogelijkheden. In Polen ligt de

bezettingsgraad van de productiecapaciteit hoog. De aandacht voor een

toename van de inflatie nam er dan ook toe. Het klimaat op de

arbeidsmarkt is er veel verbeterd maar het consumentenvertrouwen blijft

er nog laag. De Turkse lira bevindt zich nu weer op een correct

koersniveau. Vorig jaar trokken de kredietbeoordelaars hun score voor

Turkije op. Verdere verhogingen liggen bovendien in het verschiet,

zeker als de regering een begrotingsnorm in de grondwet zou laten

opnemen. |

Terug naar Inhoud

|

|

|

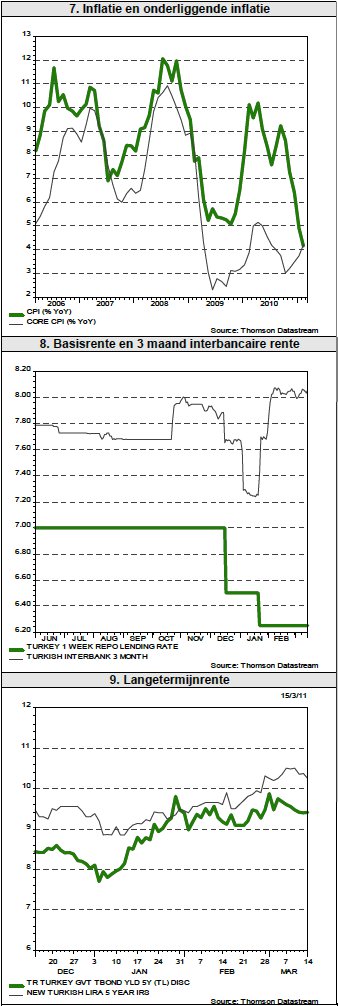

Research Topic: de Turkse economie : |

| Bron: Dexia |

Bbp

De

reële economische groei van Turkije beliep bijna 8% in 2010 en was

volledig te danken aan de ontwikkeling van de binnenlandse vraag en aan

het basiseffect van het voorgaande jaar. In 2009 had het land nog een

inkrimping gekend van 4,75% tegenover een gemiddelde groei van ongeveer

6% over de periode 2004-2008. In 2011zou de groei tussen 5 à 6% liggen. De

reële economische groei van Turkije beliep bijna 8% in 2010 en was

volledig te danken aan de ontwikkeling van de binnenlandse vraag en aan

het basiseffect van het voorgaande jaar. In 2009 had het land nog een

inkrimping gekend van 4,75% tegenover een gemiddelde groei van ongeveer

6% over de periode 2004-2008. In 2011zou de groei tussen 5 à 6% liggen.

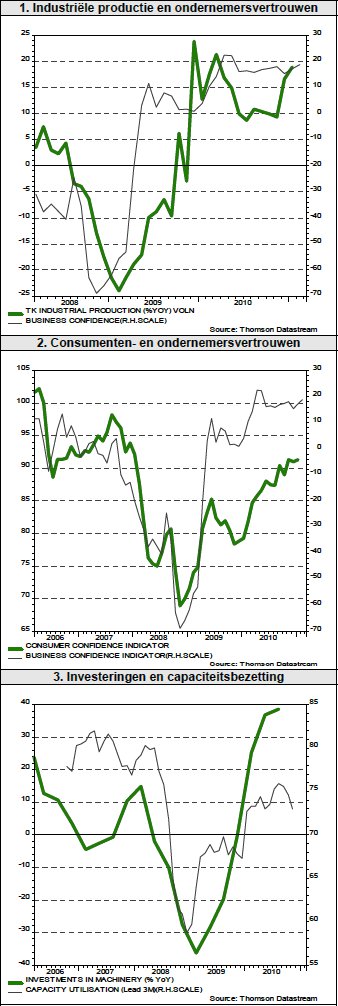

In december 2010 lag de industriële productie 16,9% hoger dan een jaar

eerder. Door de gestegen bezettingsgraad van de productiecapaciteit in

de industrie (van 67,8% in februari 2010 tot 73,0% in februari 2011)

zijn de bedrijfsinvesteringen in uitrustingsgoederen fors gestegen met

ongeveer 22%. De totale bruto vorming van vast kapitaal lag 9% hoger

dan het voorgaande jaar. De directe buitenlandse investeringen (DBI)

beliepen 7,1 miljard USD in 2010 tegenover de 8,9 miljard USD die in

2009 geregistreerd werden. Men hoopt dat de DBI in 2011 zullen liggen

tussen 12 à 15 miljard USD. De indexen van het producentenvertrouwen en

van het consumentenvertrouwen zijn doorheen 2010 hoger komen te liggen.

De particuliere consumptie nam toe met 6,8%, terwijl ook de

overheidsconsumptie 5,5% groeide. De aanvulling van de

bedrijfsvoorraden leverde een positieve bijdrage met 1,4%.

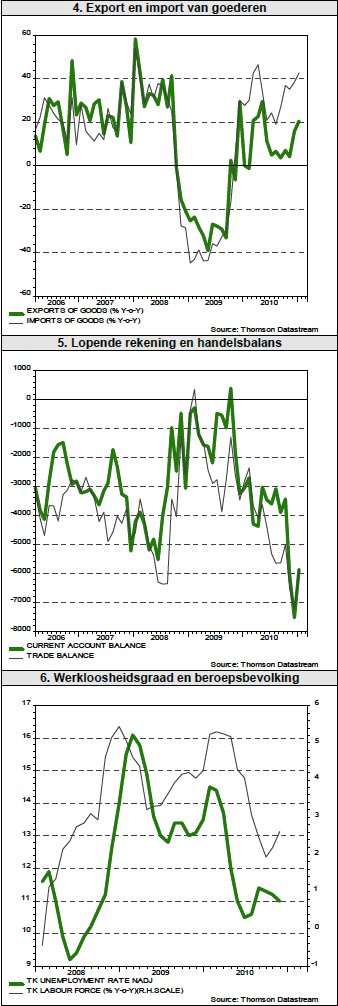

Buitenlandse

handel

In 2010 stond tegenover een sterke toename van de export van goederen

met 11,5% een nog veel hogere toename van de import met 31,6%, op een

ogenblik dat de inkomsten uit diensten daalden met 15,2% (toerisme -

6,6%; transport -79,2%). Sommigen stellen voor 2011 een groei van de

export voorop van 15% en van de import met 15% à 17%, wat zou betekenen

dat het tekort op de lopende rekening in termen van het bbp verder zou

oplopen. Dit blijft het zwakke punt van de Turkse economie. Het tekort

op de balans van de lopende verrichtingen met het buitenland kwam voor

geheel 2010 uit op 48,6 miljard USD, wat bijna het drievoud is van de

13,9 miljard USD in 2009. In termen van het bbp is dit tekort dus

opgelopen van 2,3% in 2009 tot 6,7% in 2010, het hoogste ooit. Als

verklaring voor deze snelle achteruitgang worden meerdere redenen

gegeven: er was de sterke Turkse lira voor het grootste deel van 2010

die bijgedragen heeft tot een forse toename van de vraag naar

geïmporteerde consumptiegoederen, er was een herleving van de privé

investeringen die eveneens meer import meebracht, er waren nog enkele

zwakke exportmarkten, maar er was natuurlijk ook de duurdere

energierekening.

Van het totale tekort op de lopende rekening zou 33,5 miljard USD voor

rekening van energie zijn of ongeveer 70%. Maar in 2009 beliep de

energierekening 25,9 miljard USD, of m.a.w. in 2009 was er exclusief

energie een overschot op de lopende rekening. In 2010 was er dus in de

kering een toegenomen tekort van 27 miljard USD op het niet-energie

deel van de lopende rekening. |

|

Gegeven de hoge olieprijzen in 2011, zal een

verbetering van het lopend tekort dus vooral daar moeten gezocht worden. Gegeven de hoge olieprijzen in 2011, zal een

verbetering van het lopend tekort dus vooral daar moeten gezocht worden.

Positief was wel dat de afhankelijkheid van de Turkse export van de EU

kon dalen van 58% in 2004 tot 46% in 2010, omdat meer gediversifieerd

werd naar het MiddenOosten, Rusland en Noord-Afrika. Maar de recente

spanningen in de Arabische wereld hebben een zware impact op de Turkse

economie.

Ongeveer 27% van de Turkse export gaat naar de regio tussen Libië en

Oman en deze vraag zal sterk teruglopen, juist op het ogenblik dat

Turkije meer moet betalen voor de geïmporteerde energie.

De Turkse regering schat dat voor elke stijging van de prijs van ruwe

aardolie met 10 USD het tekort op de lopende rekening toeneemt met 0,6

procentpunt van het bbp en de inflatie 0,4 procentpunt hoger komt te

liggen. Het tekort op de handelsbalans zou oplopen tot 9,9% van het bbp

in 2011 en het tekort op de lopende rekening zou uitkomen op 6,7% tot

7,6% van het bbp.

Arbeidsmarkt

In 2010 nam de tewerkstelling toe met 6,2%. Einde 2010 was de

werkloosheidsgraad gedaald tot 11,0%, komende van een piek van 16,1% in

het eerste kwartaal van 2009.

Dat deze nog zo hoog ligt ondanks de zeer sterke economische groei is

toe te schrijven aan de snelle groei van de arbeidsbevolking. Verder

moet men bedenken dat de deelname van vrouwen aan de arbeidsmarkt nog

maar 28% bedraagt in Turkije, terwijl dat bij de mannen 71% is.

Inflatie

Tegen het einde van 2010 was de inflatie afgenomen tot 6,4%, wat

beneden het streefcijfer van 6,5% lag. In januari 2011 was de inflatie

verder afgenomen tot 4,9% en in februari zelfs tot 4,2%, het laagste

cijfer in vier decennia. Wat nog belangrijker is, is dat de

onderliggende inflatie (zonder niet-verwerkte voedingsstoffen, energie,

tabak, alcohol en goud) einde 2010 tot 3% gedaald is, historisch een

laagterecord.

Minder gunstig is de evolutie van de index van de productieprijzen.

Deze steeg in februari 2011 met 1,7%, wat de stijging over de

voorgaande twaalf maanden op 10,9% brengt. Dit zal ongetwijfeld een

effect hebben op de consumptieprijzen binnen enkele maanden. Bovendien

zal een negatief basiseffect beginnen spelen in de volgende maanden,

omdat de jaarinflatie op zijn laagst was in mei 2010. Verder is er

natuurlijk de recente stijging van de petroleum- en gasprijzen en de

depreciatie van de Turkse lira. Sommigen stelden dan ook hun

inflatieverwachtingen voor 2011 scherp bij van 6,9% tot 8,3%. Ook de

onderliggende inflatie is reeds terug aan het oplopen en klom van 3% in

december 2010 tot 3,2% in januari 2011 en 3,8% in februari. |

|

Monetaire politiek Monetaire politiek

Op 20 januari 2011 verlaagde de Turkse centrale bank verrassend de

beleidsrente tot 6,25%, een historisch dieptepunt, ondanks de zeer

sterke groei in 2010. De bedoeling was de lira te verzwakken, de import

van consumptiegoederen af te remmen, de eigen export te

vergemakkelijken, het tekort op de lopende rekening te verkleinen en

minder zogenaamde “hot money” aan te trekken. Het stimulerende effect

van de renteverlaging op de groei van de kredieten zou men dan trachten

op te vangen door een verhoging van de reserveverplichtingen van de

banken om de kredietgroei af te remmen (maximum target 25%). Of deze

onorthodoxe monetaire politiek kan aangehouden blijven of zelfs nog

versterkt worden (verdere verlaging repo rente en verstrakking

reserveverplichtingen) zal afhangen van de evolutie van de inflatie en

de ontwikkeling van de rente in het buitenland. Sommigen verwachten een

terugkeer naar een meer orthodoxe politiek en een verhoging van de

basisrente in de tweede helft van het jaar. Het betekent alleszins dat

de Turkse kortetermijnrente wel eens zeer volatiel zou kunnen zijn in

de loop van de volgende maanden.

De langetermijnrente is alleszins aan het klimmen gegaan. Zo evolueerde

de 5 jaar overheidsobligatie van 8,1% bij het begin van 2011 naar 9,4%

midden maart en de IRS 5 jaar ging van 9,4% naar 10,25% over deze

periode.

Publieke

financiën

Dankzij de sterke groei van het bbp en de in het begin van het jaar

doorgevoerde belastingverhogingen lagen de totale overheidsinkomsten in

2010 18,1% hoger dan het voorgaande jaar. De overheidsuitgaven

daarentegen stegen slechts met 9,9% over het jaar, o.a. dank zij een

afname van de rentelasten met 9,2%. Daardoor kwam het overheidstekort

in 2010 uit op 39,6 miljard Turkse lira, wat liefst 24,2% minder was

dan het tekort van 52,2 miljard Turkse lira in 2009. In termen van het

bbp evolueerde het overheidstekort van 5,5% in 2009 naar 3,6% in 2010.

Het primaire saldo (voor rentelasten) was positief ten belope van 8,7

miljard Turkse lira tegenover 0,9 miljard Turkse lira in 2009, wat

neerkomt op 0,8% van het bbp. Voor 2011 wordt er gestreefd om het

overheidtekort verder te reduceren tot 2,8% van het bbp. Of dit zal

gehaald worden hangt af van verschillende factoren. Er zijn vooreerst

de verkiezingen van 12 juni, die normaal gezien extra uitgaven

meebrengen. Verder is er de ambitie om nog in 2011 de status

“investment grade” als rating te verwerven, wat zal aanzetten tot

verdere besparingen. Er zijn ook plannen om een vorm van fiscale

amnestie door te voeren, wat toch eenmalige opbrengsten moet

meebrengen. Tot slot is er natuurlijk de economische groei, waar de

Turkse regering hoopt op een toename van het bbp in reële termen met

4,5%, wat best mogelijk is gezien de algemene marktverwachtingen van 4%

à 6%. De verhouding van de overheidsschuld tegenover het bbp is in 2010

gedaald tot 42,8% en zou einde 2011 kunnen uitkomen rond 40%. |

|

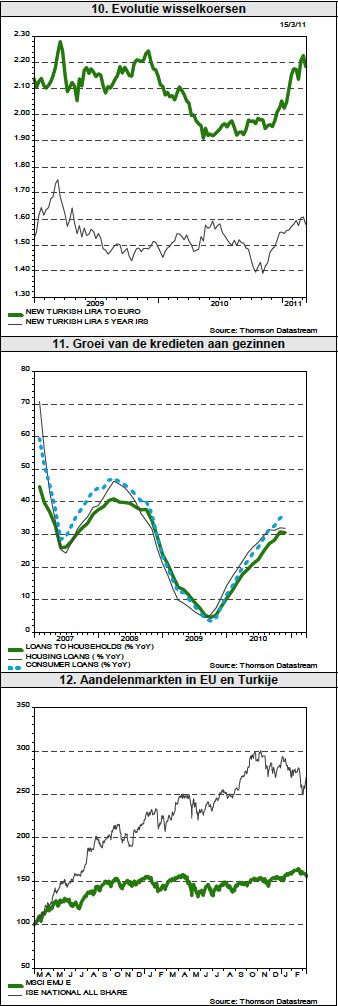

Wisselkoers Wisselkoers

In de eerste helft van 2010 is de Turkse lira aanzienlijk geapprecieerd

tegenover de euro en klom van 2,1478 Turkse lira voor een euro bij het

begin van het jaar tot een piek van 1,9024 Turkse lira voor een euro

midden mei (+11,4%). Ook tegenover de dollar was er een opwaardering,

maar deze was geringer en de piek situeerde zich pas begin november

2010 (+6,7%). Dit heeft bijgedragen tot de veel sterkere groei van de

import dan van de export. Mede onder invloed van de gewijzigde

monetaire politiek is deze appreciatie sindsdien meer dan gecompenseerd

en de Turkse lira noteert midden maart 2011 2,1992 tegenover de euro en

1,5767 tegenover de dollar.

Banksector

De banksector is in 2010 sterk gegroeid en de totale activa namen met

20% toe. De bankleningen stegen met 34%. De consumptiekredieten

(inclusief de credit cards) stegen met 33%. Alhoewel de verhoogde

reserveverplichtingen de kredietgroei zullen afremmen in de nabije

toekomst, toch is een sterke groei op termijn verzekerd, want het

totale volume van de kredieten aan de gezinnen beloopt in Turkije

slechts 16% van het bbp, tegen 30% in OostEuropa, 60% in de eurozone en

80% in de Verenigde Staten.

Aandelenmarkt

Tegenover zijn piek van november 2010 was de “ISE National

100”-beursindex is met 17,4% gedaald begin maart 2011. Nadien trad er

een zeker herstel in, zodat deze index nu slechts 10% beneden zijn piek

zit. Buitenlandse beleggers bleven in februari 2011 nettoverkopers van

Turkse aandelen voor een bedrag van 748 miljoen USD. Samen met de

zorgen om het oplopende tekort op de balans van de lopende

verrichtingen met het buitenland wegens de gestegen olieprijzen, moet

de voornaamste reden gezocht worden bij de toenemende spanningen in

Noord-Afrika. De totale netto-uitstroom in 2011 beloopt nu 1,5 miljard

USD. In 2010 was er nog een positieve instroom vanwege buitenlandse

investeerders in Turkse aandelen van 2,1 miljard USD en in 2009 was dit

2,3 miljard USD. Door de netto verkopen tijdens de vier voorbije

maanden is het percentage van Turkse aandelen op de ISE dat in handen

is van buitenlandse beleggers afgenomen tot 63,75%, komende van een

piek van 72,37% in 2007. De verhouding van de koers tegenover de winst

verschilt niet veel tussen Turkse aandelen en deze van de eurozone, was

deze is respectievelijk 11,9 en 13.

Rating

Moody’s heeft in oktober 2010 de outlook voor de Turkse schuld

verbeterd van “stabiel” naar “positief”. Algemeen wordt nu verwacht dat

een verdere verbetering van de rating tot “investment grade” binnen de

twaalf maanden zal plaats hebben, waarschijnlijk na de verkiezingen van

juni 2011. |

|

|

Terug naar Inhoud

|

|

|

Zet alvast in uw agenda:

5 november 2011

57 ste HCC Beleggen Symposium

Agenda |

| Bron: HCC Beleggen redactie |

Terug naar Inhoud

|

|

|

|