In

het licht van het

conjunctuurherstel en de verdwenen deflatievrees zijn er meer en meer

tekenen dat een eerste stap naar een normalisatie van het monetaire

beleid door de ECB dichterbij komt.

Het huidige extreem soepele beleid was immers vooral ingegeven door het

vermijden van een nieuwe recessie en het ondersteunen van de

aangeslagen financiële sector.

Meer en meer beschouwt de ECB haar beleid van extreem goedkope

liquiditeiten echter als ongepast en als potentieel destabiliserend op

middellange termijn.

Ze wil zich herbezinnen op haar kerntaak van inflatiebestrijding en

daarom de stabilisatie van het financiële systeem, in het bijzonder de

steun aan perifere overheden in begrotingsperikelen, overlaten aan de

budgettaire overheden. In dit kader zou de ECB haar

aangekochte

overheidsobligaties liefst zo snel mogelijk willen doorverkopen aan het

Europese stabilisatiefonds EFSF.

Concreet betekent dit dat de ECB het peil van haar beleidsrente als

volledig onafhankelijk beschouwt van haar nog bestaande onconventionele

maatregelen, namelijk de herfinancieringsoperaties met een (langer dan

normale) driemaandse looptijd en de volledige toekenning van gevraagde

liquiditeiten voor de financiële instellingen. De beleidsrente kan

bijgevolg worden verhoogd zelfs vooraleer de uitzonderlijke maatregelen

zijn uitgedoofd, indien het behalen van de inflatiedoelstelling dat zou

vereisen.

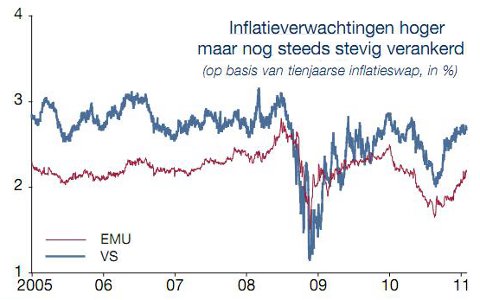

Een eerste stap naar een normalisatie van de beleidsrente van het

huidige erg lage peil is dan ook zeer waarschijnlijk al in het najaar

van 2011. De ECB gaat ervan uit dat de gestegen energieprijzen

eerder een permanent karakter hebben en dat de prijs van olie, en van

grondstoffen in het algemeen, de komende jaren in lijn met de robuuste

groei van de wereldeconomie verder zullen stijgen. Dat kan

leiden

tot een hoger dan verwachte geïmporteerde inflatie, zodat de ECB

stilaan haar beleid moet verstrakken indien ze haar

inflatiedoelstelling wil bereiken. Per saldo zou dit betekenen

dat

Amerikaanse Fed en tot op zekere hoogte de Bank of England de enige

centrale banken zijn die nog vasthouden aan hun zeer accommoderende

monetaire beleid terwijl de Fed haar beleid zelfs nog verder versoepelt

(“QE2”).

TradersClub Magazine

nu ieder kwartaal in full color print!

TradersClub Magazine is het nieuwe blad voor technische en

kwantitatieve analyse. Een nieuwe frisse kwaliteitstitel voor actieve

beleggers.

Goed leesbaar, zonder de diepgang te schuwen, onder redactie van Harry

Geels.

TradersClub magazine verschijnt 4 keer per jaar met 52 pagina’s

boordevol informatie voor de actieve belegger.

Met artikelen over technische analyse, kwantitatieve analyse,

handelssystemen en verder alles wat een actieve belegger bezighoudt.

Met een duidelijke focus op praktisch toepasbare informatie.

Voor 79 euro per jaar krijgt u ieder kwartaal een nieuw magazine in uw

brievenbus.

Bovendien kunt u naar een gratis workshop naar keuze en profiteert u

van alle voordelen van de TradersClub website.

Word nog vandaag lid, want:

De

afgelopen tijd heeft China opzien gebaard met een aantal transacties in

Europa, die door Chinese bedrijven, staatsfondsen of direct door de

politiek zijn geïnitieerd. Waar komt dit geld vandaan en met welke

bedoelingen investeren de Chinezen in Europa? Hoewel steeds vaker

gehoord wordt dat Europese landen met Chinees geld gesteund worden, is

het voorbarig te spreken van een 'Chinese invasie' en is het ook in het

eigen belang van China stabiliteit in de eurozone te waarborgen.

Externe reserves China: better SAFE than sorry

De afgelopen maanden heeft China veel geld gestoken in Europees

schuldpapier voor de stabiliteit van de hele eurozone. Dit werd

voornamelijk gefinancierd vanuit haar internationale reserves, die

enorm zijn toegenomen in de afgelopen 20 jaar vanwege de combinatie van

een groot handelsoverschot en een min of meer vaste wisselkoers (figuur

1).

Veel van de reserves van China worden belegd in andere valuta. Zo bezat

het land per juni 2009 voor USD 1.350 miljard aan Amerikaanse

overheidsschuld. Aangenomen kan worden dat tussen de 25% en

30%

van de reserves van China in euro’s wordt aangehouden, een bedrag van

EUR 550 tot 650 miljard.

Het grootste deel hiervan betreft waarschijnlijk staatsobligaties.

Zeker nu er in Europa nog altijd zorgen zijn over de schulden van

perifere landen, is het geld uit China welkom. Voor China is dit dus

een mogelijkheid politieke invloed te winnen.

De EU daarnaast is de belangrijkste handelspartner van China, dus de

stabiliteit van het eurogebied is ook in het belang van China.

Staatsfondsen

Volledig los van de internationale reserves beheert het Chinese

ministerie van Financiën een staatsfonds, genaamd CIC. Het

fonds

wordt gefinancierd en bestuurd door het ministerie. Met de geschatte

USD 332 miljard aan vermogen is het CIC qua grootte vergelijkbaar met

staatsfondsen van andere, voornamelijk olie en gas exporterende, landen

(figuur 2).

Hoewel informatie over transacties en beleggingen van het fonds schaars

is, lijken de buitenlandse investeringen van CIC voornamelijk

toegespitst op financiële instellingen en energiebedrijven.

Investeringen vanuit het

bedrijfsleven

De voorgaande voorbeelden moeten los worden gezien van investeringen

vanuit het Chinese bedrijfsleven. Hoewel veel bedrijven nog (indirect)

worden bestuurd door de politiek, zijn overnames in de private sector

over het algemeen niet politiek van aard, maar eerder een logisch

gevolg van de groeiende positie van China in de wereldeconomie.

De investeringen van China in het buitenland zijn echter nog relatief

klein.

De totale waarde van (aangekondigde) overnames van Chinese bedrijven in

West-Europa bedroeg in de periode 2001 tot 2010 zo’n USD 47 miljard,

met in totaal 136 transacties. Hoewel deze aantallen de afgelopen jaren

flink zijn gestegen, is gezien de grootte van de Chinese economie

allerminst sprake van een “Chinese invasie” vanuit het bedrijfsleven.

De algemene verwachting is echter wel dat de kapitaalberg waar de

Chinese overheid en bedrijfsleven op zitten de komende jaren steeds

meer impact zal hebben in Europa – zowel politiek als economisch.

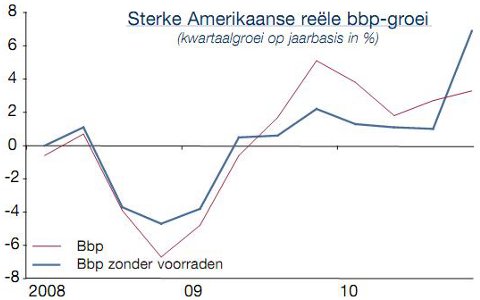

De conjunctuur zet zijn herstel wereldwijd

krachtig voort. Dat

komt bijvoorbeeld tot uiting in de verdere stijging van het

producentenvertrouwen in de VS, de sterke Amerikaanse

onderliggende bbp-groei in het vierde kwartaal van 2010 (6,8%

kwartaalgroei op jaarbasis exclusief voorraden), Verder

zien we dat aan het historisch hoge peil van de Duitse IFO-indicator en

de aanhoudend sterke groei van het Chinese reële bbp.

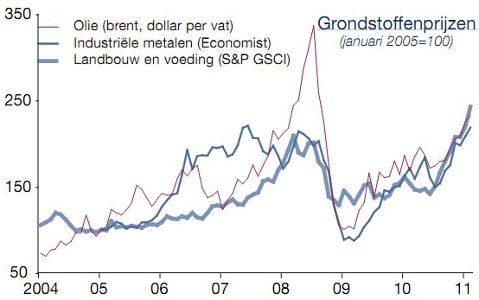

De robuustheid van de wereld- conjunctuur wordt ook geïllustreerd door

de verdere stijging van de grondstoffenprijzen in het algemeen en van

de olieprijs in het bijzonder.

Zo steeg de olieprijs begin februari voor het eerst sinds september

2008 weer boven de drempel van 100 USD per vat.

Dit globaal herstel betekent dat de economische overcapaciteit, die

fors was opgelopen tijdens de “Grote Recessie”, langzaam maar zeker

afneemt. Dit proces is het verst gevorderd in de opkomende economieën

(vooral in Azië en Latijns-Amerika), maar is ook in de VS en in Europa

zichtbaar.

Tegen deze achtergrond is de vrees van de financiële markten voor een

nieuwe recessie en een deflatie (de zogenoemde dubbele dip) nagenoeg

volledig geweken. Vooral in de opkomende economieën vormt de

opborrelende inflatie een probleem, mee aangewakkerd door de stijging

van de voedsel- en energieprijzen.

Zo bedroeg de meest recente jaarwijziging van de consumentenprijzen in

China en in Brazilië respectievelijk 4,9% en 5,9%.

De centrale banken zijn er dan ook al sinds enige tijd aan een

verkrappingscyclus begonnen. De meest recente verkrapping gebeurde in

China op 9 februari toen de centrale bank haar beleidsrente verhoogde

tot 6,06%.

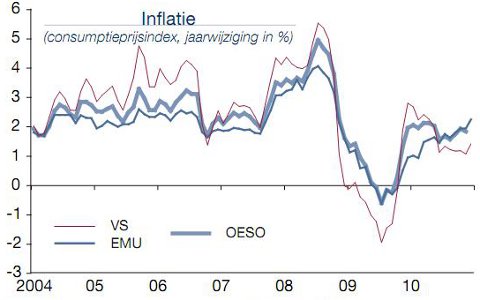

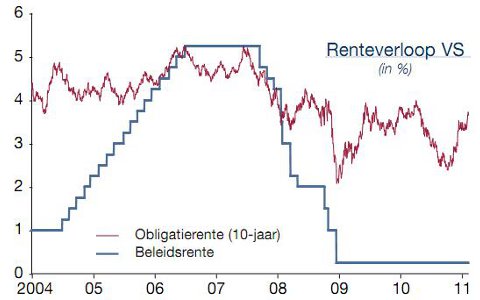

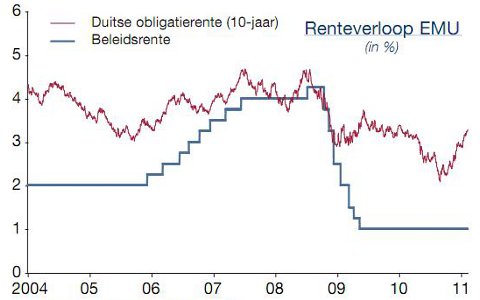

In de ontwikkelde markten

loopt het ondertussen niet zo’n vaart, maar stijgt de inflatie toch

geleidelijk.

In de VS bedroeg de inflatie in december 1,5%, terwijl ze in de EMU in

januari opliep tot 2,4%.

De inflatie is in beide regio’s nog altijd gematigd en in aanzienlijke

mate het gevolg van de gestegen energieprijzen.

De zogenoemde kerninflatie (exclusief voedings- en energieprijzen)

blijft er met respectievelijk 0,8% en 1,1% immers nog altijd erg laag.

De ECB hecht echter minder dan de Fed belang aan de kerninflatie als

indicator voor toekomstige inflatie, zodat ze zich stilaan

ongemakkelijk begint te voelen met haar erg soepele monetaire beleid.

De actuele inflatie ligt immers boven haar

middellangetermijndoelstelling van iets minder dan 2%.

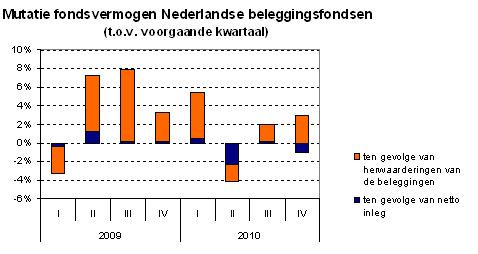

Bescheiden

toename fondsvermogen Nederlandse beleggingsfondsen:

Bron: DNB

Ultimo 2010 kwam het fondsvermogen van

Nederlandse

beleggingsfondsen uit op EUR 441 miljard, een groei van 1,6% ten

opzichte van het derde kwartaal. Deze groei ligt lager dan die

geregistreerd in het derde kwartaal (2,8%).

In beide kwartalen was de toename van het fondsvermogen voornamelijk

het resultaat van behaalde koerswinsten op de aandelenbeleggingen. In

het laatste kwartaal van 2010 stonden daar een grote netto-uitstroom en

het verlies op beleggingen in overheidsobligaties tegenover.

Het rendement op de beleggingsportefeuile liet een gemengd

beeld

zien. Op de beleggingen in aandelen werd een winst van 9,1% gehaald. Dit is hoger dan de stijging

van de MSCI World Index met 7,9% en de AEX met 6,0% in het laatste

kwartaal.

De depreciatie van de euro vis-à-vis de Amerikaanse dollar (2,1%) en de

Japanse yen (4,4%) had een licht opwaarts effect op het rendement van

de aandelenbeleggingen.

Op de beleggingen in obligaties werd een negatief rendement behaald van

2,7%. Op overheidspapier werd zelfs een verlies geleden van 4,2%.

Dit kan worden toegeschreven aan de opgelopen rente in zowel de VS als

het eurogebied als gevolg van een marktverwachting van een doorzettend

economisch herstel.

Ook de aankondiging begin november van de extra aankopen van

staatsobligaties ter waarde van US$ 600 miljard (in het kader van het

tweede kwantitatieve verruimingsprogramma) door de Federal Reserve

veroorzaakte een lichte stijging van de lange rente. Deze stijging kan

worden toegeschreven aan de verwachtingen van beleggers dat de

economische vooruitzichten door dit aankoopprogramma positief worden

beïnvloed, waardoor de inflatieverwachtingen toenemen met een hogere

rente als gevolg. Op bedrijfsobligaties werd een licht negatief

rendement behaald van 1,3%, doordat de gestegen rente op

staatsobligaties een negatieve invloed had op de koersen van

bedrijfsobligaties.

In totaal onttrokken beleggers EUR 7,6 miljard aan de beleggingsfondsen

in het laatste kwartaal van 2010. Dit is inclusief het effect van een

zogenaamde negatieve overheveling ter waarde van EUR 3,4 miljard vanuit

beleggingsfondsen naar direct aangehouden beleggingen op de balans door

institutionele beleggers.

Per saldo resteerde een ‘reguliere’ uitstroom van EUR 4,2 miljard in

het laatste kwartaal van 2010. De netto-uitstroom uit aandelen

aandelenfondsen bedroeg EUR 1,8 miljard, terwijl obligatiefondsen een

netto-uitstroom van EUR 2,1 miljard registreerden. Hedgefondsen boekten

– als één van de weinige beleggingscategorieën - een netto-inleg van

EUR 0,2 miljard.

Nederlandse banken gaven in 2010 voor EUR

39 miljard aan

schuldpapier uit (geldmarktpapier en obligaties), minder dan

half

zo veel als in 2009 (EUR 92 miljard).

Net als in 2009 was de hieruit resulterende groei van het uitstaande

schuldpapier (8%) aanzienlijk hoger dan het gemiddelde van banken in

het eurogebied .

In tegenstelling tot 2009 maakten Nederlandse banken hierbij geen

gebruik van de garantieregeling opgezet door de overheid.

Een belangrijk aandeel van de totale netto emissie door Nederlandse

banken in 2010 kwam voor rekening van de Rabobank, de Bank voor

Nederlandse Gemeenten en de Nederlandse Waterschapsbank, alle drie

banken met de hoogst mogelijke kredietstatus (AAA).

De Nederlandse banken profiteerden van het in 2010 relatief lage te

vergoeden rendement op het schuldpapier

Door middel van het uitgeven van schuldpapier kunnen banken meer

krediet verstrekken dan wanneer de financiering beperkt zou blijven tot

deposito’s, de voornaamste financieringsbron voor banken.

Financiering met schuldpapier heeft echter als consequentie dat

jaarlijks middelen moeten worden aangetrokken ter aflossing van

aflopend schuldpapier.

Banken zijn hiervoor afhankelijk van voornamelijk buitenlandse

beleggers.

Deze bezaten eind 2010 circa 90% van het door Nederlandse banken

uitgeven schuldpapier. In 2011 moeten Nederlandse banken naar

schatting voor EUR 140 miljard aan aflopend schuldpapier

herfinancieren, waarvan EUR 78 miljard geldmarktpapier (schuldpapier

met een looptijd minder dan een jaar).

Door de in 2010 gedaalde lange rente werd het vanuit kostenoogpunt

aantrekkelijker om schuldpapier met een langere looptijd uit te geven.

Banken verhoogden de gemiddelde looptijd van hun uitgegeven obligaties

van 5 jaar in 2009 naar 6,5 jaar in 2010.

Daarnaast verlaagden de banken het aandeel geldmarktpapier als

percentage van het totaal uitstaande schuldpapier van 16% naar 15%.

Daarmee was het aandeel van het uitstaande geldmarktpapier ten opzichte

van het totaal uitstaande schuldpapier nog altijd ruim twee keer zo

hoog als voor de kredietcrisis en tevens hoger dan het gemiddelde van

de banken in het eurogebied (12%).

De financiële crisis heeft vrijwel alle

landen getroffen. Het

inkomensverlies van landen tijdens de crisis loopt echter sterk uiteen,

zo blijkt uit onderzoek van de Nederlandsche Bank (DNB). Landen met een

flexibele arbeidsmarkt hebben minder te lijden onder de crisis.

De wereldwijde financiële crisis heeft zijn sporen getrokken, maar niet

alle landen zijn even hard getroffen. Terwijl in ons land het verlies

aan inkomen door de crisis circa 5 procent bedraagt, komt dit verlies

in Nieuw Zeeland uit op ruim 2 procent. Er zijn echter ook landen waar

het inkomensverlies door de crisis veel hoger is dan in Nederland. Het

inkomensverlies is in het onderzoek gemeten als het verschil tussen de

top van het inkomen voor de crisis en het laagste niveau van het

inkomen tijdens de crisis.

Het DNB-onderzoek, dat binnenkort in het wetenschappelijke tijdschrift

Kyklos zal verschijnen, analyseert in hoeverre deze verschillen in het

effect van de crisis samenhangen met de flexibiliteit van de

arbeidsmarkt. Meegenomen zijn de mate van arbeidsmarktregulering, de

kosten verbonden aan het ontslaan van werkenden en de kosten om

medewerkers aan te nemen. Deze factoren zijn vervolgens gerelateerd aan

het inkomensverlies tijdens de crisis.

Onderstaande figuur toont het verband tussen inkomensverlies (verticale

as) en flexibiliteit (horizontale as). De flexibiliteit loopt van laag

(links op de as) naar hoog (rechts op de as). De figuur laat een

negatief verband zien tussen flexibiliteit (gemeten aan de hand van

aannamekosten) en inkomensverlies tijdens de crisis. Met andere

woorden: meer flexibiliteit gaat gepaard met een geringer

inkomensverlies.

Uiteraard dient rekening te worden gehouden met andere verklarende

variabelen. Daartoe wordt een econometrisch model geschat om het

inkomensverlies tijdens de crisis te verklaren. Ook hieruit blijkt dat

grote flexibiliteit om personeel aan te nemen samenhangt met een lager

inkomensverlies tijdens de crisis. De schatting impliceert dat wanneer

Spanje (het land met de laagste flexibiliteit) een net zo flexibele

arbeidsmarkt zou hebben als Nieuw Zeeland (het land met de hoogste

flexibiliteit) het inkomensverlies in Spanje 2 procentpunt lager zou

zijn geweest.

Overigens blijkt ook dat landen met een stabiele inflatie ook minder

zijn getroffen door de crisis dan landen waar de autoriteiten niet in

staat bleken om de inflatie op een stabiel laag niveau te houden. Voor

de geïndustrialiseerde landen wordt bovendien geen significante

samenhang gevonden tussen de flexibiliteit van de arbeidsmarkt en de

duur van de crisis. Een beleidsimplicatie kan dan ook zijn dat een

flexibele arbeidsmarkt geïndustrialiseerde landen beter in staat stelt

om de gevolgen van de crisis op te vangen.

In het onderzoek is gebruik gemaakt van diverse indicatoren voor de

flexibiliteit van de arbeidsmarkt, zoals gepubliceerd door het Fraser

Instituut uit Canada. Het onderzoek heeft betrekking op 56 landen. De

drie maatstaven om de flexibiliteit van de arbeidsmarkt in kaart te

brengen, arbeidsmarktregulering, ontslagkosten en aannamekosten, zijn

geconstrueerd door op de indicatoren van het Fraser Instituut een

zogenoemde factoranalyse toe te passen.

2

April 2011, op het 56ste HCC Beleggen Symposium "Waarin beleggen in

2011"

worden in het licht van de huidige economische ontwikkelingen

de

mogelijkheden bekeken die u als belegger heeft om in te

beleggen

in de komende periode.

De

meeste beleggers kwalificeren 2010 als een goed beleggingsjaar. Ze

hebben kennelijk voldoende rendement behaald en de beurzen sloten over

het algemeen hoger dan de stand waarop ze het jaar begonnen.

Toch was 2010 een turbulent jaar. De AEX begon het jaar op circa 343

punten en eindigde rond de 355. Overigens stond de beurs in april ook

al op 355 punten om vervolgens twee weken later de 305 punten aan te

tikken. Maar zoals gezegd zijn de meeste beleggers tevreden

over

het beleggingsjaar 2010. Ook economisch gezien gaat het beter dan

verwacht. De centrale bank verwacht een economische groei van 0,7

procent in 2010, terwijl men eerder uitging van krimp. De opleving komt

deels doordat de wereldhandel eerder terugveert dan verwacht. De

uitvoer wordt aangezwengeld door landen die relatief weinig last hebben

gehad van de financiële crisis, zoals China, India en Brazilië.

Ook de zogenoemde commodities deden het goed. Kijkend naar deze assets

bereikten edelmetalen, goud en zilver, en grondstoffen, koffie en

graan,

recordhoogten. Ze noteerde in 2010 spectaculaire rendementen.

Kunnen we in 2011 wederom een goed beleggingsjaar verwachten? Hoewel de

groei in de Eurozone gematigd is lijkt Duitsland de crisis ver achter

zich te laten. De Duitse economische groei is meer dan behoorlijk te

noemen en de werkgelegenheid is daar op het hoogste niveau sinds 1992.

Daarentegen plaatst de centrale bank de kanttekening in haar

vooruitzicht dat er:

... „geen wonderen" te verwachten zijn van de opkomende

regio’s in Azië en Latijns Amerika.

... „Zij zijn onmogelijk in staat de gehele wereldeconomie

voor langere tijd op sleeptouw te nemen."

Dit betekent dat we ook in 2011 op moeten passen. We kunnen niet zo

maar in ‘van alles’ beleggen en veronderstellen dat het wel goed komt.

Maar waarin 'moeten' we dan beleggen en welke beleggingsassets moeten

juist we juist mijden? Moeten we beleggen in aandelen en zo ja welke?

Beleggen in energie en/of in grondstoffen en zo ja, hoe doen we dat?

Op het 56ste HCC

Beleggen Symposium "Waarin beleggen in 2011" krijgt u

antwoord op al uw vragen.

De

afgelopen tijd heeft China opzien gebaard met een aantal transacties in

Europa, die door Chinese bedrijven, staatsfondsen of direct door de

politiek zijn geïnitieerd. Waar komt dit geld vandaan en met welke

bedoelingen investeren de Chinezen in Europa? Hoewel steeds vaker

gehoord wordt dat Europese landen met Chinees geld gesteund worden, is

het voorbarig te spreken van een 'Chinese invasie' en is het ook in het

eigen belang van China stabiliteit in de eurozone te waarborgen.

De

afgelopen tijd heeft China opzien gebaard met een aantal transacties in

Europa, die door Chinese bedrijven, staatsfondsen of direct door de

politiek zijn geïnitieerd. Waar komt dit geld vandaan en met welke

bedoelingen investeren de Chinezen in Europa? Hoewel steeds vaker

gehoord wordt dat Europese landen met Chinees geld gesteund worden, is

het voorbarig te spreken van een 'Chinese invasie' en is het ook in het

eigen belang van China stabiliteit in de eurozone te waarborgen.

Investeringen vanuit het

bedrijfsleven

Investeringen vanuit het

bedrijfsleven Verder

zien we dat aan het historisch hoge peil van de Duitse IFO-indicator en

de aanhoudend sterke groei van het Chinese reële bbp.

Verder

zien we dat aan het historisch hoge peil van de Duitse IFO-indicator en

de aanhoudend sterke groei van het Chinese reële bbp. In de ontwikkelde markten

loopt het ondertussen niet zo’n vaart, maar stijgt de inflatie toch

geleidelijk.

In de ontwikkelde markten

loopt het ondertussen niet zo’n vaart, maar stijgt de inflatie toch

geleidelijk.

Dit is hoger dan de stijging

van de MSCI World Index met 7,9% en de AEX met 6,0% in het laatste

kwartaal.

Dit is hoger dan de stijging

van de MSCI World Index met 7,9% en de AEX met 6,0% in het laatste

kwartaal.