Gaan we naar een nieuwe recessie?

| Bron: Economic Research, KBC Asset Management NV |

| De beleggers zijn nerveus. Wie de dagelijkse bokkensprongen op de financiële markten volgt, kan er niet omheen: de ene dag lijken alle problemen van de baan, de volgende dag staat de wereldeconomie aan de rand van de afgrond. De markten zijn er niet van overtuigd dat het krachtige economische herstel dat we nu vrijwel overal zien, kan blijven duren. Ze vrezen dat er krachten in het spel zijn die de  economie opnieuw in een

recessie (een dubbele dip) zullen duwen. We bekijken drie mogelijke

krachten in detail. economie opnieuw in een

recessie (een dubbele dip) zullen duwen. We bekijken drie mogelijke

krachten in detail.De Amerikaanse arbeidsmarkt De kern van elk optimistisch scenario voor de Amerikaanse economie is de ontwikkeling van de arbeidsmarkt: worden in de komende maanden voldoende nieuwe jobs gecreëerd? Meer jobs zullen zorgen voor een sterkere groei van het arbeidsinkomen. Het arbeidsinkomen kan dan in de plaats komen van de transfers en tijdelijke belastingverlagingen waarmee de overheid het gezinsinkomen en de consumptie de voorbije kwartalen ondersteunde. De voorbije maanden waren de arbeidsmarktcijfers voer voor de optimisten. Maar het arbeidsmarktrapport voor mei stelde teleur. Wanneer abstractie wordt gemaakt van tijdelijk tewerkgestelde volkstellers kwamen er maar 41 000 nieuwe banen bij. Een voorbode van een (negatieve) kentering op de arbeidsmarkt? Allicht niet, want andere gegevens over de arbeidsmarkt hangen een ander beeld op. Ondernemers tonen zich in enquêtes erg optimistisch over nieuwe aanwervingen en het aantal aangekondigde vacatures stijgt snel. Het aantal gepresteerde uren door de werknemers die al aan de slag zijn, herstelt spectaculair. Ook dit ondersteunt uiteraard het arbeidsinkomen en het was in het verleden veelal de voorbode van aanwervingen in de toekomst. We blijven dus hoopvol. Saneringen in Europa De meeste westerse landen zullen in de komende jaren flink moeten saneren om hun overheidsfinanciën onder controle te krijgen. De crisis rond de euro heeft een aantal landen op dit vlak duidelijk het mes op de keel gezet. Het tempo waarin de voorbije weken omvangrijke saneringsoperaties werden aangekondigd, maakt de markten dan ook ongerust. De markt stelt zich terecht de vraag of het fragiele economische herstel in Europa wel zal kunnen overleven bij al dit saneringsgeweld. In de zoektocht naar een antwoord verliest de markt een aantal zaken uit het oog: de impact van de saneringen op de globale Europese economie wordt sterk overschat en een aantal positieve elementen van de eurocrisis worden onder de mat geveegd.  De omvang van de

aangekondigde

maatregelen is relatief. De omvang van de

aangekondigde

maatregelen is relatief.Uiteraard zijn de maatregelen in Griekenland verregaand. Zo leveren de Grieken dit jaar al inspanningen die overeenkomen met 7% van het bbp. In 2011 wordt hier nog eens 4% bovenop gedaan. Daarbij wordt wel vergeten dat Griekenland maar 2,6% van het bbp van de hele eurozone vertegenwoordigt. Zelfs wanneer we alle aangekondigde inspanningen in de eurozone optellen, komt de besparing in verhouding tot het totale inkomen in de hele muntunie niet hoger uit dan 0,2% van het bbp. Volgend jaar loopt dit op tot 1%. Niet onaanzienlijk, maar ook niet draconisch. Om een rente- en schuldensneeuwbal te vermijden zal ook na 2011 de broeksriem verder aangehaald moeten worden. De markt hanteert bij de inschatting van die benodigde inspanningen evenwel een vertekend startpunt. Door de slechte economische conjunctuur zijn de begrotingstekorten in heel wat landen nu hoger dan normaal. Er zijn meer werklozen dan anders en de belastinginkomsten liggen onder het gemiddelde. Wanneer de conjunctuur verder verbetert, kan een deel van de tekorten dus vanzelf (d.i. zonder nieuwe maatregelen) verdwijnen. Volgens de OESO is zo’n 2,5% van het totale tekort in 2010 (6,6% van het bbp in de EU) een zuiver cyclisch fenomeen. In de VS zou ongeveer een kwart van het tekort van 10,7% van het bbp spontaan kunnen verdwijnen wanneer de economie verder herstelt.  De markt houdt daarnaast

onvoldoende rekening met de positieve elementen die uit de eurocrisis

volgen. De markt houdt daarnaast

onvoldoende rekening met de positieve elementen die uit de eurocrisis

volgen.Zo noteert de euro ondertussen zo’n 15% lager tegenover de Amerikaanse dollar dan een jaar geleden. Een zwakkere euro zorgt voor een verbetering van de concurrentiekracht. Over een horizon van 12 tot 18 maanden kan dit leiden tot een positief groei-effect van zo’n 1%. Het negatieve effect van de saneringen wordt hiermee al grotendeels gecompenseerd. Bovendien zal de Europese Centrale Bank allicht langer een soepel rentebeleid aanhouden. De ECB heeft zich immers ingeschreven in de logica dat een normalisering van de begrotingspolitiek voorrang zal krijgen op een normalisering van het rentebeleid. Oververhitting in Azië Een flink deel van de wereldgroei komt nog altijd uit de opkomende markten. Die draaien al een tijdje op volle toeren. In een aantal landen zoals China en India werden de afgelopen maanden maatregelen genomen om die sterke groei wat in te tomen. Hier en daar zijn namelijk wat vroege signalen van oververhitting merkbaar: de prijsstijgingen versnellen en in sommige segmenten van de vastgoedmarkt lijken speculatieve prijsbewegingen op gang te komen. Dit zorgde bij een aantal beleggers voor de vrees dat er weldra een einde zou komen aan het groeiverhaal en de wereldconjunctuur zonder motor zou vallen. Volgens ons is dit zonder meer overdreven. Van een scherpe vertraging is absoluut niets te merken, de genomen maatregelen kaderen veeleer in een normalisering van het monetaire beleid en van echte tekenen van oververhitting zoals uit de hand lopende loon- en prijsstijgingen en overgewaardeerde aandelen- en vastgoedmarkten is niets te merken. |

Grondstoffen: prijzen veren terug op na de sterke daling in mei

| Bron: Dexia bank |

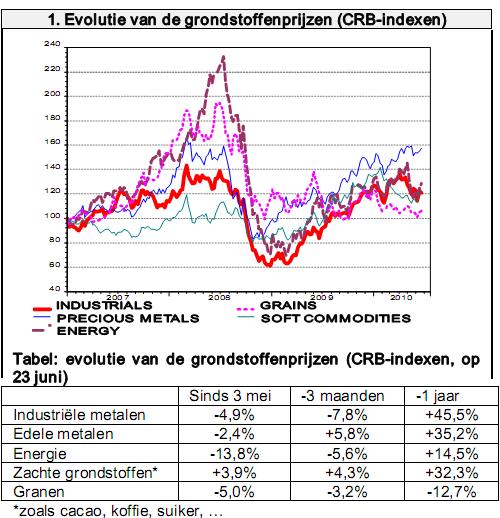

De meeste grondstoffenprijzen doken tussen begin mei en begin juni naar omlaag, omdat de beleggers minder happig waren op risicovolle beleggingen door de onrust over de overheidsfinanciën in Europa. De zware begrotingssaneringen zullen op de economische groei wegen en dus ook een negatieve invloed uitoefenen op de vraag naar grondstoffen. Pas vanaf de tweede week van juni veerden de grondstoffenprijzen terug op, toen de onrust en het economische pessimisme op de markten afnam. Het goud, dat aantrekkelijker wordt in onzekere tijden, ontsnapte aan de algemene daling van de grondstoffenprijzen. De goudprijs bereikte de voorbije weken zelfs nieuwe recordhoogtes. De zachte grondstoffen (zoals koffie, cacao, suiker en sinaasappelsap) werden sinds begin mei eveneens duurder. Maar hier spelen de vraag en het aanbod een belangrijke rol. |

Zo is de oogst van cacao in Ivoorkust (dat bijna 40% van de cacao op wereldvlak produceert) tegengevallen, daardoor dreigt de globale vraag naar cacao het aanbod ervan in het seizoen 20102011 voor het vijfde jaar op rij te overtreffen. En dat terwijl de cacaovoorraden al erg laag zijn. Vandaar dat de cacaoprijzen in Londen klommen tot hun hoogste peil sinds 1977 (zie grafiek 2). De koffieprijzen stegen sinds begin juni fors, door de lagere koffie-export vanuit Vietnam (de grootste producent ter wereld van robustakoffie) tijdens de voorbije maanden, de sterke daling van de koffievoorraden op de Londense beurs en vooral door massale aankopen van termijncontracten door speculanten die hun posities moesten indekken. |

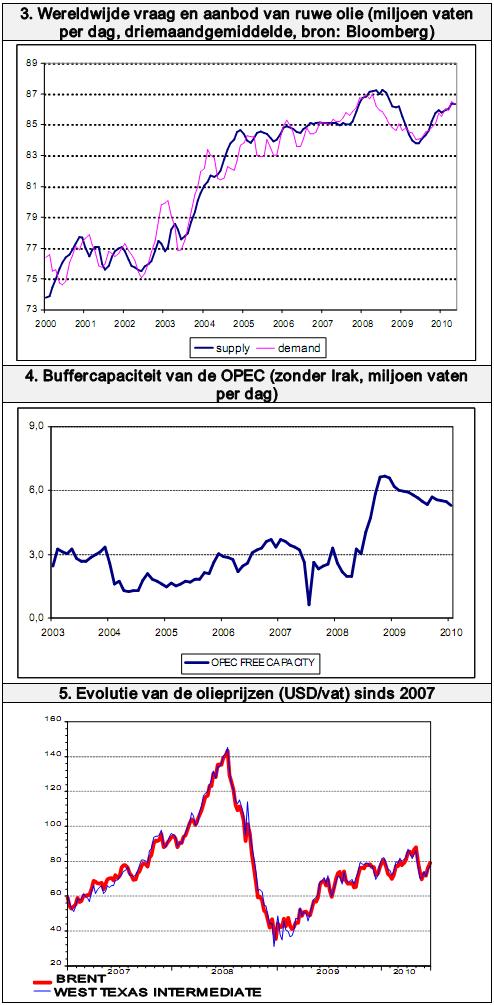

De olieprijs (Brent) flirtte begin mei nog met de 90

dollargrens,

maar schommelt sinds half mei tussen de 70 en 80 dollar per

vat.

Op korte termijn zullen de olieprijzen erg wispelturig blijven,

naargelang de risicoaversie van de beleggers toeneemt dan wel

vermindert. Ook de evolutie van de dollar tegenover de euro

speelt een rol (een zwakkere dollar lokt een stijging van de

olieprijzen uit en omgekeerd). Op basis van vraag, aanbod en

voorraden, is een stijging van de olieprijzen niet verantwoord. Er

is momenteel helemaal geen tekort aan ruwe olie. Volgens

statistieken van Plombeer, is het wereldwijde aanbod van petroleum in

evenwicht met de vraag ernaar (zie grafiek 3). Volgens het

Internationaal Energie Agentschap (IEA) namen de olievoorraden in de

OESO landen in april en mei opnieuw toe. Er

is momenteel helemaal geen tekort aan ruwe olie. Volgens

statistieken van Plombeer, is het wereldwijde aanbod van petroleum in

evenwicht met de vraag ernaar (zie grafiek 3). Volgens het

Internationaal Energie Agentschap (IEA) namen de olievoorraden in de

OESO landen in april en mei opnieuw toe.Op 18 juni waren de Amerikaanse commerciële olievoorraden 3,2% groter dan het jaar voordien. De Amerikaanse strategische olievoorraden, die twee keer zo groot zijn als de commerciële voorraden, bevinden zich nog dicht bij hun recordpeil van begin januari. Nu de zomervakantie voor de deur staat, houden de financiële markten de evolutie van de Amerikaanse benzinevoorraden nauwlettend in het oog. En die waren op 18 juni 4,2% groter dan een jaar geleden. Dat is ook het geval met de totale voorraden van geraffineerde producten, zoals diesel en stookolie (+3,2% op jaarbasis). Sinds half april nemen deze voorraden zelfs geleidelijk toe, omdat de Amerikaanse vraag naar olieproducten niet buitensporig stijgt. De vooruitzichten voor de vraag naar ruwe olie zijn gematigd. Het Internationaal Energie Agentschap (IEA) verwacht voor 2010 een wereldwijde groei van de vraag naar ruwe olie van 2,0%, wat bijna volledig toe te schrijven is aan de groeilanden. De OPEC is minder optimistisch. Na een daling met 1,7% in 2009, ziet het oliekartel de globale olievraag dit jaar maar met 1,1% stijgen. Het gemiddelde van de twee prognoses (namelijk 1,6%), komt overeen met de gemiddelde jaarlijkse groei tussen 2000 en 2007 (in 2008 en 2009 daalde het globale olieverbruik als gevolg van de wereldwijde economische crisis). De groei van de vraag naar ruwe olie zal dit jaar dus niet uitzonderlijk groot zijn. In de Golf van Mexico is het orkanenseizoen begonnen. Het orkanenseizoen, dat volgens de Amerikaanse meteorologen dit jaar het hevigste zal zijn sinds 2005, duurt nog tot eind november (met een piek in september) en kan in het geval dat de olie-infrastructuur in de Golf van Mexico zwaar beschadigd zou worden, de olieprijzen snel naar omhoog jagen. Maar het zijn vooral de beleggers die tijdens de volgende twaalf maanden hogere olieprijzen kunnen uitlokken. Wanneer de onrust over de Europese overheidsfinanciën afneemt, zullen de grondstoffen opnieuw aantrekkelijker worden als beleggingsalternatief. Daarbij komt nog dat institutionele beleggers, zoals pensioenfondsen, meer en meer kiezen voor grondstoffen als diversificatie van hun beleggingsportefeuille. Bovendien zullen de speculanten na het verdwijnen van de ongerustheid over de overheidsfinanciën opnieuw anticiperen op een verbetering van de wereldwijde conjunctuur, met hogere grondstoffenprijzen tot gevolg. Maar de fundamentele factoren zullen het haussepotentieel van de olieprijzen tijdens de volgende twaalf maanden beperken (een herhaling van de spectaculaire stijging van de prijzen zoals in de eerste helft van 2008 is weinig waarschijnlijk). De groei van de wereldwijde vraag naar ruwe olie zal niet buitensporig zijn. Daarnaast zijn de olievoorraden nog altijd erg comfortabel. Bovendien beschikt de OPEC, die tevreden lijkt met de huidige prijzen, nog over een ruime buffercapaciteit (zonder Irak 5,3 miljoen vaten per dag in mei). In geval van een productieonderbreking (bijvoorbeeld in de Golf van Mexico) zal ze haar productiequota optrekken, omdat een te hoge olieprijs het prille economische herstel in de kiem kan smoren en zo ook de vraag naar ruwe olie. |

Stresstests en een Chinese verrassing?

| Bron: Dexia bank |

| De aankondiging van de stresstests op de grootste Europese banken en de nakende publicatie ervan heeft de markten enigszins gerustgesteld. Toch moeten we voorzichtig blijven zolang de overheidstekorten in de actualiteit staan, ook nu de plannen voor de afbouw van de schuld werden bekendgemaakt.  Dé verrassing dit weekend kwam uit Chinese hoek. Het

land kondigde aan

dat het zijn munt binnenkort in waarde wil laten stijgen. Een beweging

die weliswaar niet in één keer zal gebeuren, maar veeleer in

verschillende stappen. Het zou het land immers te veel destabiliseren. Dé verrassing dit weekend kwam uit Chinese hoek. Het

land kondigde aan

dat het zijn munt binnenkort in waarde wil laten stijgen. Een beweging

die weliswaar niet in één keer zal gebeuren, maar veeleer in

verschillende stappen. Het zou het land immers te veel destabiliseren.Het nieuws beantwoordt allicht aan de Amerikaanse eisen, want China hield de yuan op een kunstmatig laag niveau, waardoor de export het erg goed bleef doen ten koste van andere landen. Een uitspraak doen over de gevolgen van een dergelijke beslissing, is voorbarig. Zodra er een duidelijke kalender vastligt, zal een evolutie naar meer evenwicht in de handelsstromen merkbaar zijn. De ECB speelt nog altijd een essentiële rol om de huidige crisis te temperen. De bank aanvaardt namelijk zonder enige beperking de effecten die haar worden aangeboden, ook al werkt ze met disagio’s die variëren naargelang van de categorie. Voor Griekenland hanteert ze een bijkomend disagio van 5 % om rekening te houden met de downgrade op Griekse effecten (de rating van Moody’s zakte van A3 naar Ba1). De Griekse schuld wordt dus als speculatief bestempeld. |

Analyse regio’s en sectoren

| Bron: Economic Research, KBC Asset Management NV |

| Energie De olieramp in de Golf van Mexico heeft de energiesector alle wind uit de zeilen genomen. Nochtans zijn alle ingrediënten voor een sterk herstel van de winsten aanwezig. Door de sterke vraag naar olie vanuit de opkomende markten wordt de olieprijs fundamenteel ondersteund. De strenge winter zorgde bovendien voor een fors herstel van de gasprijs. De oliemaatschappijen zagen hun raffinagemarges toenemen. Bovendien verstevigde de Amerikaanse dollar fors tegenover de euro en het Britse pond. Dat zorgde voor een extra hefboom op de winstontwikkeling van de oliebedrijven, want hun inkomsten worden nog altijd in dollar uitgedrukt. Maar die positieve elementen zijn door de olieramp volledig naar de achtergrond verdwenen. Vooral de hoofdrolspelers BP, Trans ocean en Halliburton werden de voorbije weken zwaar afgestraft. De toekomst zal uitwijzen of dat terecht is. Belangrijker is dat de koersontwikkeling in de rest van de sector er nauwelijks onder geleden heeft. De langetermijnvooruitzichten voor de energiesector blijven solide. Tegen de huidige olieprijs zijn de meeste projecten rendabel. Nieuwe oliebronnen aanboren wordtevenwel almaar duurder. Investeringen in bijkomendeproductiecapaciteit zullen alleen gebeuren als de olieprijsboven 75 dollar per vat blijft noteren. Na de sterke kwartaalresultaten was de sector toe aan een stevige inhaalbeweging. De waardering van de oliemaatschappijenhoudt nog altijd geen rekening met de stijging van deolieprijs doorheen 2009. Omdat we ervan uitgaan dat deolieramp vooral een bedrijfsspecifiek verhaal is, is de waardering van de sector de voorbije weken nog aantrekkelijker geworden. Als het olielek gedicht kan worden en de uiteindelijke schade eindelijk meetbaar is, kan dat voor een zucht van opluchting zorgen en de sector vleugels geven. Technologie   Met het thema Technologie verhogen we het cyclische

karakter van de

portefeuille. De sector zal als eerste profiteren van een herstel van

de bedrijfsinvesteringen. Software en hardware hebben een korte

levensduur (snelle vervangingsvraag) en er komt een nieuwe

productcyclus aan. De keuze voor de technologiesector is ook een uiting

van onze voorkeur voor Amerikaanse aandelen. Er zijn nu eenmaal veel

meer Amerikaanse technologiebedrijven dan Europese. De verwachte

winstgroei (+49% in 2010 en +14% in 2011) weerspiegelt zich niet in een

overdreven waardering. De sector noteert aan een koers-winstverhouding

van 12,7. Daarmee is de sector nauwelijks duurder dan de brede

wereldindex. De waardering is zeker niet hoog voor een sector die heel

wat minder risicovol is dan tien jaar geleden (na het uiteenspatten van

de ‘TMT bubble’ bleven alleen de gezonde bedrijven over) en toch een

bovengemiddelde groei kan voorleggen. Met het thema Technologie verhogen we het cyclische

karakter van de

portefeuille. De sector zal als eerste profiteren van een herstel van

de bedrijfsinvesteringen. Software en hardware hebben een korte

levensduur (snelle vervangingsvraag) en er komt een nieuwe

productcyclus aan. De keuze voor de technologiesector is ook een uiting

van onze voorkeur voor Amerikaanse aandelen. Er zijn nu eenmaal veel

meer Amerikaanse technologiebedrijven dan Europese. De verwachte

winstgroei (+49% in 2010 en +14% in 2011) weerspiegelt zich niet in een

overdreven waardering. De sector noteert aan een koers-winstverhouding

van 12,7. Daarmee is de sector nauwelijks duurder dan de brede

wereldindex. De waardering is zeker niet hoog voor een sector die heel

wat minder risicovol is dan tien jaar geleden (na het uiteenspatten van

de ‘TMT bubble’ bleven alleen de gezonde bedrijven over) en toch een

bovengemiddelde groei kan voorleggen.Azië & Global Leaders De waardering van de Aziatische aandelenmarkten blijft aantrekkelijk, ondanks een duidelijke outperformance tegenover de brede wereldindex in het voorbije jaar. De MSCI Emerging Asia-index noteert aan een koers-winstverhouding van 11,1, een korting van 8% tegenover de wereldindex. Die korting was vroeger misschien wel groter, maar toen waren de risico’s in de regio ook groter. Een aantal beurzen in de regio (Korea, Taiwan) hebben een hoog technologiegehalte (een van de andere thema’s in de portefeuille). In de aandelenportefeuille is ook plaats voor bedrijven met een grote internationale uitstraling die marktleider zijn in hun domein en een belangrijk deel van hun omzet uit de (Aziatische) opkomende markten halen. Deze bedrijven hebben de meeste prijszettingsmacht en zijn minder kwetsbaar voor de groeiperikelen in het Westen. High Interest  Met

het herstel van de wereldeconomie en de financiële markten

keerde

ook de risicoappetijt van beleggers voor hoogrentende munten terug. Op

zoek naar een hoger obligatierendement dan wat euro of Amerikaanse

dollar kunnen bieden, vinden ze hun gading ook dicht bij huis. De

Centraal-Europese munten zijn aantrekkelijk. Met

het herstel van de wereldeconomie en de financiële markten

keerde

ook de risicoappetijt van beleggers voor hoogrentende munten terug. Op

zoek naar een hoger obligatierendement dan wat euro of Amerikaanse

dollar kunnen bieden, vinden ze hun gading ook dicht bij huis. De

Centraal-Europese munten zijn aantrekkelijk.Vooral de Poolse zloty en Hongaarse forint bieden een aantrekkelijk couponrendement en hebben heel wat potentieel tegenover de euro. Ook de Turkse lira is interessant. Turkije heeft goede groeivooruitzichten. Dankzij structurele hervormingen is het investeringsklimaat in Turkije aanzienlijk verbeterd en is de economie veel stabieler geworden. De lira heeft nog opwaarts potentieel. De munt zal onder meer steun vinden in de toenemende renteverschillen tussen Turkije en de eurozone. In de loop van de volgende maanden zal de Turkse centrale bank haar basisrente verhogen. In het zog van het conjunctuurherstel neemt namelijk ook de opwaartse inflatiedruk toe. De Australische dollar is een buitenbeentje. Met een tarief van 4,50% hoort de beleidsrente in Australië veruit tot de hoogste in de westerse wereld. Begin juni hield de Australische Centrale Bank de rente onveranderd, maar ze maakte duidelijk dat in de komende maanden nog renteverhogingen kunnen volgen. Het relatieve renteverschil met Europa en de VS zal dus nog verder toenemen en de AUD blijven ondersteunen. In Brazilië heeft de centrale bank haar beleidsrente verhoogd om oververhitting van de economie tegen te gaan. De huidige beleidsrente van 9,5% kan in de nabije toekomst nog hoger. De Aziatische munten kwamen de voorbije maanden onder opwaartse druk. In het zog van het krachtige conjunctuurherstel in Azië herstelden ook de investerings- en beleggingsstromen richting de regio. De voorbije weken hadden verschillende munten wel te lijden onder de wereldwijde opstoot van risicoafkeer die de schuldencrisis in de eurozone teweegbracht. Sterke uitvoerprestaties, gezonde economische fundamenten en aanhoudende kapitaalstromen kunnen samen met een verwachte versteviging van de Chinese yuan de munten in de regio verder ondersteunen. De centrale banken van de meeste landen in de regio maken zich op voor een verkrapping van het monetaire beleid. In een aantal landen (India, Maleisië, Singapore) werd de beleidsrente al verhoogd. |

Valuta analyse Turkse Lira

| Bron: Dexia bank | ||||||||||||||||||||||||||||||||||||||||||

| Vooruitzichten en algemene beschrijving van de marktevolutie van de EUR/TRL (Turkse lira), gebaseerd op de recentste gegevens en analyses.

|

||||||||||||||||||||||||||||||||||||||||||

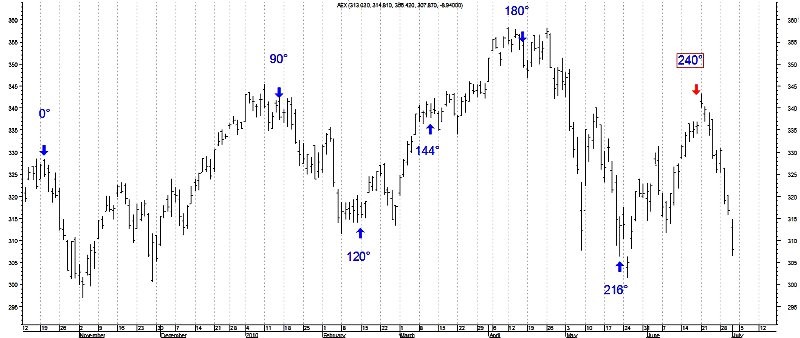

| Voordat ik komende week een ander timing instrument zal beschrijven

eerst nog even een terugblik op mijn voorgaande artikel.

Zoals ik al schreef vind ik het erg leuk om over markt timing te

schrijven, zeker als over actuele zaken gaat. In mijn recente artikel

over timing met het Gann Wheel werd de datum van 18 juni als

significant omschreven. 18 juni was het 240 graden punt van het Gann

Wheel dat werd gestart op de theoretisch berekende top op van 16

oktober 2009. Hoe heeft de AEX koers zich de afgelopen periode bewogen

en werd 18 juni inderdaad een significante datum? In dit geval zegt een plaatje meer dan 1000 woorden…… Één 1 handelsdag later op maandag 21 juni werd een top gezet. Ook nu heeft het Gann Wheel weer een puik staaltje van markt timing laten zien. De ingenomen short positie staat momenteel op 89% winst in slechts 7 dagen tijd! Vol verwachting kijk ik uit (en u hopelijk ook) naar het 270 graden punt dat halverwege juli valt. Onbesproken is nog een inschatting van de richting en kracht van de beweging, het artikel uit van bijgaande link geeft daar wat meer inzicht in. http://ronaldkars.nl/node/6682 Één dag na het 240 graden punt werd de daling ingezet….. een puik staaltje markt timing

Dit artikel is geschreven op 1 juli door Ronald Kars (1963). Ronald Kars is al weer zo’n twintig jaar actief beurshandelaar, met zijn analyses is hij altijd op zoek naar kruispunten van tijd, prijs en kracht. |

| Bron: KBC bank |

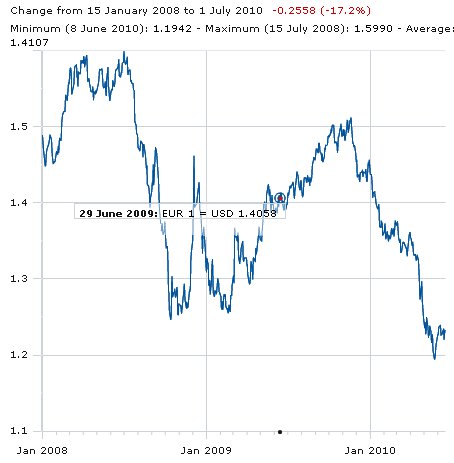

| Geen reden tot pessimisme De wereldeconomie is er veel beter aan toe dan we in Europa ervaren. - De wereldeconomie groeit sterker dan gemiddeld in de voorbije 40 jaar, van inflatie is geen sprake en de bedrijven boeken spectaculaire winststijgingen. De groeibijdrage van Europa bleef de voorbije maanden evenwel beperkt. Ook de groeivooruitzichten blijven minder rooskleurig dan in de rest van de wereld. - In heel wat landen is een grondige sanering van de overheidsfinanciën noodzakelijk. -- Dat zal op de economische groei wegen, maar overschat de negatieve invloed niet. Het gaat weliswaar over tientallen miljarden euro’s, maar de sanering wordt meestal gespreid over een periode van tien jaar. - Europa speelt geen hoofdrol in ons economisch scenario. Het effect van de mindere groeivooruitzichten in Europa op de rest van de wereld is verwaarloosbaar. Conjunctuurpessimisme is dan ook volledig ongepast.  De Europese economie kan zich

alvast optrekken aan de goedkopere euro. De Europese economie kan zich

alvast optrekken aan de goedkopere euro.- De euro staat vandaag 18% lager tegenover de dollar dan begin 2010. - Een zwakkere euro zorgt voor meer groei en meer inflatie. - Vooral de uitvoergerichte en concurrentiële Duitse economie profiteert hiervan. Waar komen de begrotingstekorten vandaan? De grote begrotingstekorten zijn een rechtstreeks gevolg van de voorbije recessie. - Lagere belastingsinkomsten en hogere sociale uitgaven. - Ook de maatregelen om de recessie tegen te gaan, sloegen een gat in de overheidsfinanciën. - In de jaren van hoogconjunctuur (2003-’07) hadden de overheden nauwelijks of geen reserves aangelegd. België was geen uitzondering. De steunmaatregelen aan de financiële sector in 2008-’09 en recenter aan Griekenland liggen dus niet aan de basis van de ontwrichting van de overheidsfinanciën. - De maatregelen zijn kapitaalverrichtingen, gefinancierd door de uitgifte van obligaties. Ze verlopen dus niet via de begroting (maar doen wel de bruto staatsschuld toenemen). - De overheden hebben bankaandelen en Griekse obligaties in handen gekregen. Door die later te verkopen, kan de schuld terugbetaald worden. Bovendien zijn dan eventuele meerwaarden mogelijk. Ondertussen is er wel een positief effect op de begroting. België leent zelf aan 3,5% en leent uit aan Griekenland aan 5%. Risico van nieuwe conjunctuurinzinking is beperkt Een nieuwe conjunctuurinzinking (“double dip”) is altijd mogelijk, al was het maar omdat een externe schok nooit uit te sluiten is. - Als de Amerikaanse economie te weinig banen creëert om de consumptiegroei te ondersteunen. - Als de overheden meer en sneller moeten saneren dan de economie aankan. - De financiële sector blijft kwetsbaar. Maar er is minstens evenveel kans op een scenario waarbij de economie sterker groeit dan verwacht. - Door een sterker dan verwachte opleving van de bedrijfsinvesteringen. -- Te lang uitgesteld tijdens de crisis. Een inhaalbeweging dringt zich op. -- Bedrijven zijn gezond en beschikken ook over de middelen om te investeren. - Ook de recente ontwikkelingen op de Amerikaanse arbeidsmarkt pleiten voor dit scenario, zelfs al viel het jongste arbeidsmarktrapport op het eerste gezicht wat tegen. -- Het totaal aantal gewerkte uren is verrassend gestegen. Dat doet vermoeden dat er in de nabije toekomst veel nieuwe jobs bijkomen, maar het zorgt vandaag al voor een stijging van het beschikbare inkomen. Neerwaartse druk op inflatie De kerninflatie, de inflatie zonder wispelturige energie- en voedselprijzen, kan in Europa en in de VS nog verder dalen. - De ontwikkeling van de arbeidskosten is de belangrijkste factor voor de toekomstige inflatie. - Door de hoge werkloosheid stellen de werknemers nauwelijks looneisen. In een omgeving van matige groei (althans in het Westen) en zonder inflatie is er geen reden waarom de geldmarkt- en de obligatierente zouden stijgen. - De centrale bankiers zullen de sanering van de begroting niet verstoren door een hogere rente. - Een eerste renteverhoging in de VS en Europa verwachten we pas laat in 2011. De obligatiemarkten lopen traditioneel een aantal maanden vooruit op die renteverhogingen. De obligatierente kan dus nog lang rond de huidige niveaus schommelen. Zwakke economie, zwakke bedrijfswinsten? De bedrijven uit de Amerikaanse S&P 500-index boekten in de eerste drie maanden van 2010 een gemiddelde winststijging van 112% tegenover dezelfde periode van 2009. - Deze spectaculaire groei wordt wat vertekend door het resultaat van de Financiële sector die in het eerste kwartaal van 2009 massale afschrijvingen moest doen. Maar zelfs zonder die sector steeg de winst per aandeel het voorbije jaar nog altijd met 68%. Ook voor heel 2010 wordt op een mooie stijging van de bedrijfswinsten gerekend (+48% inclusief de financiële sectoren). - Tegen de achtergrond van een meer dan behoorlijke groei van de wereldeconomie en een sterke loonmatiging lijken die verwachtingen gemakkelijk haalbaar. - Of de verwachtingen voor 2011 gehaald worden (winststijging van 18%), hangt af van de kracht van het economische herstel in de komende maanden. |

Gehaaide verkopers: herken ze!

| Bron Afm |

Je wordt 's avonds gebeld. Op de achtergrond hoor je

rinkelende

telefoons en een hoop kantoorgeluiden. Er wordt overduidelijk hard g ewerkt.

De persoon aan de andere kant van de lijn wekt de indruk verstand van

beleggen te hebben. Hij doet je een goede aanbieding met een (te)

aantrekkelijk rendement. Je moet wel snel beslissen want anders zijn de

aandelen aan een ander verkocht. ewerkt.

De persoon aan de andere kant van de lijn wekt de indruk verstand van

beleggen te hebben. Hij doet je een goede aanbieding met een (te)

aantrekkelijk rendement. Je moet wel snel beslissen want anders zijn de

aandelen aan een ander verkocht.De meeste mensen denken dan: daar trap ik echt niet in. Maar vergis je niet. Er zijn ieder jaar weer veel mensen in Nederland die de verlokkingen niet kunnen weerstaan. Ook mensen die dachten nooit overstag te gaan. Want het blijken gehaaide verkopers. Om een betrouwbare indruk te wekken, doen ze eerst alsof je alleen een klein bedrag kunt investeren. Snel daarna word je weer gebeld met de mededeling dat je veel winst hebt gemaakt. Die winst zie je slechts op papier. En dan is het hek van de dam. Je wordt overgehaald om grotere bedragen te investeren. Nadat je dit gedaan hebt, hoor je opeens niets meer. De organisatie is telefonisch niet bereikbaar en je blijft uiteindelijk met aandelen zitten die niets waard of nep blijken te zijn. Maanden later word je wéér telefonisch benaderd. Dit keer door een onderneming met een andere naam, maar zeer waarschijnlijk door dezelfde oplichters. Dit bedrijf wil jouw aandelen kopen. Je hoeft daarvoor alleen een borgsom te betalen. Uiteraard hoor je daarna niets meer en ben je voor een tweede keer opgelicht. Het aanpakken van dit soort constructies (boiler rooms) in Nederland is niet eenvoudig. Dit komt omdat de bedrijven vaak in het buitenland zijn gevestigd. Bovendien veranderen de organisaties snel van naam. De afgelopen maanden heeft de Autoriteit Financiële Markten (AFM) tegen 8 verschillende boiler rooms gewaarschuwd (www.afm.nl/nieuws). Voorkomen is dus beter dan genezen. Ga altijd na met wie je zaken doet en raadpleeg de registers van de AFM (www.afm.nl/registers) hiervoor. Check op internet via zoekmachines of er iets bekend is over de aanbieding, maar pas natuurlijk ook op dat je niet in professioneel uitziende websites (nepsites) trapt. |

Zet vast in uw Agenda:

HCC Beleggen Symposium no

55 6 november 2010

|

||||