..

|

|

|

April

2017

|

|

|

|

..

|

|

| Hcc

symposium groot succes ! |

Bron: Frans Schreiber, Voorzitter Hcc groep

beleggen

|

Het onlangs georganiseerde symposium met de titel "Hoe als belegger voorbereid

zijn op de Neuro en Zeuro" was een groot succes.

De opkomst was meer dan 100 bezoekers, de

sprekers

zorgden weer voor een kwalitatief zeer hoog niveau en er

werden

video opnamen gemaakt die in de komende weken allemaal te zien zijn op youtube.

Er waren veel vragen vanuit de zaal op de lezingen, de betrokkenheid van de

bezoekers was groot!

De dag startte met de Algemene Ledenvergadering. Er werden twee nieuwe

bestuursleden benoemd.

Jan Anco Ten Wolde, die 8 jaar lang

secretaris is geweest voor onze groep, nam afscheid. Jan Anco Ten Wolde, die 8 jaar lang

secretaris is geweest voor onze groep, nam afscheid.

Hij werd uitvoerig bedankt door de voorzitter en kreeg een boek over beleggen.

Zijn plaats werd ingenomen door Winfried Buijen.

Daarnaast werd ook Leo Rasch in het bestuur benoemd, om het bestuur te

versterken, met als aandachtsgebied de website en de nieuwsbrieven.

Leo heeft dit jarenlang zelf gedaan en de voorzitter roemde zijn staat

van dienst voor onze interessegroep.

De

vergadering verliep vlot met vele vragen en suggesties van de leden.

Winfried presenteerde zijn vijfjarenplan, bedoeld om de HCC groep

beleggen op een hoger

niveau te brengen en het ledental uit te breiden. De vergadering en het

bestuur wil hem hierin sterk ondersteunen. Joop Visser presenteerde de

cijfers van het afgelopen jaar voor onze

interessegroep, waaruit bleek dat de groep zeer goed gedraaid had, mede

dankzij het

grote aantal betalende standhouders. De begroting van dit

jaar lijkt goed, hoewel er nog geld van de moeder HCC moet worden

toegezegd

voor het tweede symposium. De

vergadering verliep vlot met vele vragen en suggesties van de leden.

Winfried presenteerde zijn vijfjarenplan, bedoeld om de HCC groep

beleggen op een hoger

niveau te brengen en het ledental uit te breiden. De vergadering en het

bestuur wil hem hierin sterk ondersteunen. Joop Visser presenteerde de

cijfers van het afgelopen jaar voor onze

interessegroep, waaruit bleek dat de groep zeer goed gedraaid had, mede

dankzij het

grote aantal betalende standhouders. De begroting van dit

jaar lijkt goed, hoewel er nog geld van de moeder HCC moet worden

toegezegd

voor het tweede symposium.

Daarna trapte Corne van Zeijl af in de grote zaal. Er was een grote opkomst,

zie onderstaande foto.

Vlot ging hij door de macro economische grafieken, waarbij bleek dat de

wereldeconomie er goed voorstond.

Daarna kwam Harry Klip de vloer op, om zijn optie strategieën uit te

leggen. Timespreads, driepoten en nog andere constructies werden moeiteloos

uitgelegd aan het enthousiaste publiek.

Vervolgens gaven Harry Geels en Frans Schreiber aan waarom het verstandig is

een deel van het vermogen in alternatieve fondsen te beleggen. Het Dutch

Darlings Fund, 19% rendement per jaar vanaf 2009, life gehandeld en inclusief

kosten, was een voorbeeld van een dergelijke strategie en fonds.

Karel Merx besloot de dag met zijn dividend strategie. Daarnaast gaf hij aan

short in olie te gaan. De zaal honoreerde zijn presentatie met een groot

applaus.

Om half vijf was het symposium voorbij en ging iedereen tevreden naar huis.

Op naar het volgende

symposium op 28 oktober

!

|

|

|

|

|

|

|

| Trump-rally

maakt Amerikaanse aandelen duur |

| Bron: Robert van den Oever, Morningstar |

Amerikaanse aandelen zijn sterk opgelopen in waardering na de rally die volgde

op de presidentsverkiezingen waarbij Donald Trump als winnaar uit de bus kwam.

Toch zijn er interessante mogelijkheden voor de belegger: small caps

onderscheiden zich van large caps. Morningstar neemt de beleggingsfondsen in

Amerikaanse aandelen onder de loep.

De fondsanalisten van Morningstar die beleggingsfondsen in Amerikaanse aandelen

volgen, bekeken de periode 2016 tot en met ultimo februari 2017, en dan de

fondsen die verkrijgbaar zijn in Europa.

Hun conclusie is dat Amerikaanse aandelen duur zijn, zeker op basis van de

traditionele maatstaven, zoals koers/winstverhouding.

De S&P 500 index noteert per ultimo februari een k/w van 20,6 en de Russell

2000 Index, de benchmark voor smallcaps, laat 21,9 zien.

Die niveaus liggen beduidend boven de 10-jaars historische gemiddelden van

respectievelijk 16,4 en 17,4. Bovendien lijkt de Verenigde Staten als regio

duurder dan andere regio’s, met name opkomende markten, Europa en het

Verenigd Koninkrijk.

Waarde loopt uit op groei

De rally van Amerikaanse aandelen kwam op gang na de verkiezing van Donald

Trump tot 45e president van de Verenigde Staten op 8 november. Met name

waarde-aandelen maakten een sprong en liepen vanaf de verkiezingsdag tot aan

het eind van 2016 zo’n 10% uit op groei-aandelen.

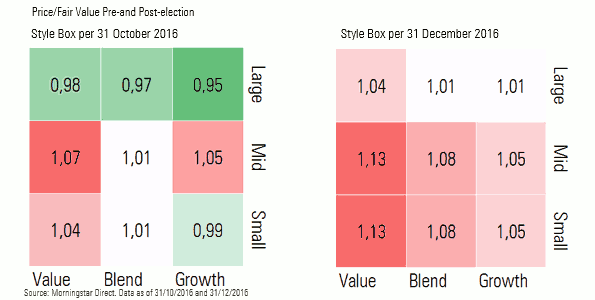

De inhaalslag van waarde-aandelen komt goed tot uitdrukking in de Style Box. In

onderstaande illustratie wordt duidelijk hoe de waardering voor de

verschillende aandelenbeleggingsstijlen is opgelopen tussen 31 oktober 2016 en

31 december 2016.

De Style Box voor december (rechts) laat zien dat large caps behoorlijk fair

gewaardeerd zijn en dat small caps vrij duur aan het worden zijn.

Financiële sector aan kop

In de afgelopen jaren waren belegger in hun zoektocht naar yield steeds meer

naar defensieve en lage-beta sectoren gedreven, zoals consumentengoederen,

nutsbedrijven, vastgoed en gezondheidszorg. Daardoor zijn de waarderingen in

die sectoren nog verder opgelopen dan in meer cyclische sectoren.

Consumentengoederen en vastgoed kennen nu de hoogste koers/winst verhouding in

de S&P 500 index.

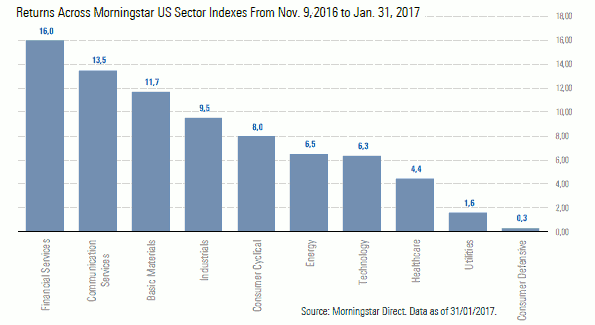

In de periode van de Trump-rally viel in het bijzonder de financiële

sector op.

Die sector geldt bij uitstek als een waarde-belegging en beleggers verwachtten

dat banken kunnen gaan profiteren van Trumps nieuwe beleid.

De financiële sector boekte afgetekend het hoogste rendement over de

periode 9 november 2016 (de dag na de verkiezingen) tot en met 31 januari 2017,

zo laat onderstaande grafiek zien.

Duidelijk wordt ook dat de sectoren die het eerder goed deden, juist minder

progressie boekten:

Small caps het overwegen

waard?

Ook smallcaps profiteerden vanwege de vooruitzichten op nieuw beleid van de

nieuwe president. De fondsanalisten van Morningstar gaan nog verder in op de

small cap rally.

Want een rally is het, aangezien small caps het sinds de verkiezingsdag tot aan

22 februari zo’n 7% beter hebben gedaan dan large caps.

Beleggers zouden daardoor de neiging krijgen om in hun portefeuilles overweging

in Amerkaanse small cap aandelen aan te brengen. Maar de Morningstar-analisten

plaatsen daar enkele kanttekeningen bij.

Small cap aandelen zijn gemiddeld genomen volatieler dan large caps. De omvang

van de bedrijven is kleiner, hun concurrentievoordelen (ofwel Economic Moat, in

de terminologie van Morningstar) zijn geringer of ontbreken zelfs. Kortom, het

risico is groter.

Risico wordt beloond

Nu wordt dat grotere risico op lange termijn wel beloond met een hoger

rendement.

Uit de data van Morningstar blijkt dat over de periode 1927-2012 small cap

aandelen het 2,4% beter hebben gedaan dan large caps. Maar die periode kent wel

grote uitslagen, zowel naar boven als naar beneden, zoals onderstaande grafiek

laat zien:

Een tweede reden om voorzichtig te zijn is de opgelopen waardering.

Zoals we boven al lieten zien, zijn small cap aandelen in waardering de large

caps voorbijgestreefd.

De Russell 2000 benchmark kende per januari 2017 een koers/winstverhouding van

22 en dat is hoger dan de 20,6 die de S&P 500 voor large caps laat zien.

Kijken we naar de historische gemiddelden van beide over een periode van 16

jaar, dan komt de Russell 200 gunstiger uit: 17,6 tegen 18,1 voor de S&P

500.

Met andere woorden: Amerikaanse small cap aandelen zijn momenteel aan de dure

kant.

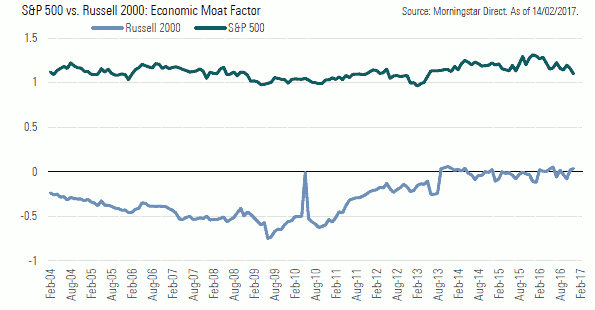

Die hoge waardering is bovendien lastig te verdedigen gezien het gebrek aan

concurrentiekracht, merken de analisten op. Onder large cap aandelen zijn meer

bedrijven met een concurrentievoordeel, ofwel Economic Moat. Uit

Morningstar’s data blijkt dat onder de large cap-aandelen de bedrijven

met een Narrow of Wide Economic Moat doorgaans beter presteren.

Het verschil in dit opzicht tussen small- en large caps komt tot uitdrukking in

de maatstaf rendement op geïnvesteerd vermogen (return on invested

capital, ROIC). De Russell 2000 laat voor deze maatstaf over januari een

gemiddelde van 0,36% zien, terwijl de S&P 500 gemiddeld 12% toont.

Wel is het zo dat het rendement op het geïnvesteerd vermogen bij de small

caps geleidelijk aan verbetert. Onderstaande grafiek toont de ontwikkeling van

ROIC van beide benchmark-indices, waarbij het oplopende cijfer voor de Russell

2000 duidelijk naar voren komt.

Lees meer:

- Top-5 aandelen VS Small Cap: Beleggers enthousiast door

Trump

- Sector gezondheidszorg maakt inhaalslag bij Ultimate Stock

Pickers

- Fonds van de Week: Legg Mason Royce US Small Cap

Opportunity |

|

|

|

|

|

|

| Hcc

Beleggen

interessegroep Computerbeleggersgroep-ZH |

|

Computerbeleggersgroep-ZH

|

Sinds de oprichting in 2002 houden wij ons

bezig met “Beleggen met behulp van de computer”. Het accent ligt

daarbij op het vergroten van de kennis van het ontwikkelen en exploiteren van

handelssystemen. Deze zijn vooral gebaseerd op methoden uit de kwantitatieve en

statistische analyse. Uiteraard wordt daarbij ook aandacht besteed aan

ondersteunende software. Regelmatig besteden we echter ook aandacht aan andere

vormen van beleggen zoals Fundamentele analyse. Daarbij gaan we altijd uit van

het beschrijven en bespreken van een gestructureerde aanpak die gebaseerd is op

objectieve grondslagen. Sinds de oprichting in 2002 houden wij ons

bezig met “Beleggen met behulp van de computer”. Het accent ligt

daarbij op het vergroten van de kennis van het ontwikkelen en exploiteren van

handelssystemen. Deze zijn vooral gebaseerd op methoden uit de kwantitatieve en

statistische analyse. Uiteraard wordt daarbij ook aandacht besteed aan

ondersteunende software. Regelmatig besteden we echter ook aandacht aan andere

vormen van beleggen zoals Fundamentele analyse. Daarbij gaan we altijd uit van

het beschrijven en bespreken van een gestructureerde aanpak die gebaseerd is op

objectieve grondslagen. |

| Wij komen 9 keer per jaar

bijeen. Afwisselend

in Berkel & Rodenrijs en Delft. |

| Klik hier voor meer info Contactadres: janroozenburg@kpnplanet.nl |

|

|

|

|

|

|

| Dividendstrategieën

werken wereldwijd |

Bron: Ronald Kok, Analist.nl

|

|

|

Ronald Kok (RBA)

Financieel analist, entrepeneur en uitgever van o.a. Analist.nl |

| Na zijn

economie opleiding aan de

Erasmus Universiteit Rotterdam, VBA aan de VU Universiteit van Amsterdam

bleef hij zich verder specialiseren w.o. EFFAS , en focust hij zich nu

vooral op financiële analyse en de praktische toepasbaarheid van

beleggingsstrategieën. Zijn aandachtsgebieden zijn vooral de Amerikaanse

en Europese aandelen. Daarnaast focust Ronald zich ook op

derivatenstrategieën, asset-allocatie en

risicomanagement. |

Het is natuurlijk een open deur om te stellen dat dividenduitkeringen aan

beleggers positief zijn. Veel media en analisten hebben hier de laatste tijd al

heel veel tijd besteed. Vaak worden dividenden genoemd als aantrekkelijke

aanvulling ten tijde van de lage rentestanden. Maar ook ten tijde van hoge

rentestanden zijn dividendaandelen geen verkeerde keuze. We kijken naar de

rendementen van stabiele dividendbetalers over de afgelopen jaren.

Focus niet op te hoge

dividendrendementen

Het is echter een misvatting om zo maar klakkeloos op jacht te gaan naar de

aandelen met de hoogste dividendrendementen te kopen. Want markten hebben toch

vaak wel gelijk als koersen omlaag gaan; dan is dit soms wel terecht.

Voorbeelden hiervan zijn Dexia, KPN, Fortis, Aegon etcetera die voor hun

crashes ook met dividendrendementen van ruim 10 procent noteerden maar

desondanks verder doorzakten. Vaak werden dan de dividend verlaagd of zelfs

ingetrokken waardoor het dividendrendement weer daalde. Als de koers dan weer

verder daalde, zoals bij de genoemde voorbeelden, was het een vicieuze cirkel

omlaag.

Het is dus altijd zaak om veel verder te kijken dan sec de

dividendrendementen.

Andere belangrijke variabelen zijn de solvabiliteit (kan het bedrijf de

dividenden wel betalen), de kasstromen en de winstgroei zijn een paar

belangrijke.

Dividend als teken van

kwaliteit

Moeten we dan dividendbetalingen dan puur als een leuk extraatje gebruiken

omdat we anders in de ‘value trap’ trappen? Nee dat zeker niet. Het

kunnen uitkeren van dividenden is zeker een teken van goede financiële

huishouding (tenminste als natuurlijk diverse andere variabelen ook op groen

staan) en dus zeker bruikbaar. Vooral het jaar op jaar kunnen verhogen wordt

als een zeer aantrekkelijk kenmerk gezien. Dit worden ook wel de

dividendaristocraten genoemd. Er zijn hier diverse definities van, de meest

strenge is natuurlijk het ieder jaar hebben verhoogd van de

dividenduitkeringen. Maar dit is natuurlijk niet echt heel realistisch, want

dit worden sowieso ieder jaar minder bedrijven en als bedrijven ieder jaar een

hoger dividend uitkeren wordt dit natuurlijk onbetaalbaar uiteindelijk.

De meest bekende dividendaristocraten strategie is die van S&P 500 die

uitsluitend de aandelen kiest die over de afgelopen 25 jaar een hoger dividend

uitkeerden. In 2009 vielen van de 52 aandelen destijds al 10 af. Momenteel

zitten er weer 52 aandelen in deze portefeuille. Bekende namen hier in zijn

o.a. 3M, AT&T, Coca-Cola, PPG Industries, Pepsico en Wal-Mart. Dit zijn

trouwens ook lievelingen van super belegger Warren Buffett.

ETF op dividendaristocraten:

SPDR S&P

Dividend ETF

Uiteraard kunt u deze strategie via een ETF doen. De meest bekende ETF hiervoor

is de SPDR S&P Dividend ETF. De grafiek hier boven toont de performance

sinds 2007. Uiteraard zien we dat deze strategie in 2008 (net als bijna alle

andere aandelenstrategieën) een behoorlijke klap omlaag maakte. De kosten

voor deze ETF liggen op 0,35 procent en dat is dus nog fors (zeker 5 maal)

goedkoper dan het gros van de andere ‘actieve’ fondsen die het vaak

slechter doen.

Europese dividendaristocraten onderbelicht

Voor de Europese markten is er nog veel te weinig onderzoek gedaan naar de

rendementen van de dividendaristocraten. Wij hebben gekeken naar de rendementen

van de Europese aandelen die over de voorbije 10 jaar een hoge dividend

uitkeerden. Over de periode 2006 tot en met 2015 (de jaarcijfers over 2016 zijn

namelijk nog niet bekend) leverde deze strategie gemiddeld 9,3 procent per jaar

op. Dit nog exclusief de dividenden, het totale rendement lag dus op ruim 10

procent per jaar.

De grafiek hier laat zien dat uiteraard ook de Europese dividendaristocraten

niet immuun waren voor de crash in 2008. Beleggers die de aandelen echter

gewoon aanhielden hadden in de jaren er op de schade alweer snel hersteld. In

2015 liepen de Europese dividendaristocraten echter behoorlijk achter.

Desalniettemin behoort deze oersimpele strategie tot één van de

beste aandelenstrategieën.

Rendementen Europese

10-jaars

dividendverhogers

Hier onder enkele Europese en Amerikaanse aandelen met vrij hoge

dividendrendementen maar ook met lage koers/winst-verhoudingen.

Hoge dividenden Europa

met beperkte

koers/winst-verhoudingen

Hoge dividenden VS met

beperkte

koers/winst-verhoudingen

|

|

|

|

|

|

|

| Inmiddels

€350.000 vergoed aan oud-rekeninghouders van failliete banken |

Bron: DNB

|

Ruim

3.000

oud-rekeninghouders van failliete banken hebben tot nog toe gebruik gemaakt van

de coulanceregeling. Samen hebben zij EUR 350.000 vergoed gekregen van DNB. Er

zijn nog 16.000 deposanten die in aanmerking komen voor een vergoeding. Zij

kunnen uiterlijk 22 juni 2017 een aanvraag doen.

De Nederlandsche Bank (DNB) is op 22 maart begonnen met de uitvoering van de

coulanceregeling van de minister van Financiën voor consumenten die in het

verleden aanspraak hebben gemaakt op het depositogarantiestelsel. Een deel van

de voormalige klanten van DSB, Icesave, Indover en Van der Hoop komt in

aanmerking voor aanvullende wettelijke rente over hun uitkering. Zij kunnen

hiervoor een aanvraag doen bij DNB.

Prognoses

Ruim 19.000 oud-rekeninghouders van deze failliete banken in aanmerking komen

voor een vergoeding. Zij kunnen samen aanspraak maken op vergoedingen ter

waarde van EUR 1,6 miljoen. Uitgesplitst naar bank:

- EUR 1,3 miljoen voor oud-rekeninghouders van DSB

- EUR 160.000 voor oud-rekeninghouders van Van der Hoop

- EUR 130.000 voor oud-rekeninghouders van Icesave

- EUR 4.550 voor oud-rekeninghouders van Indover

Tussenstand

Sinds 22 maart hebben 3.000 oud-rekeninghouders van failliete banken gebruik

gemaakt van de coulanceregeling. Samen hebben zij EUR 350.000 vergoed gekregen

van DNB. Dat betekent dat 16.000 oud-rekeninghouders nog een aanvraag kunnen

doen voor een vergoeding. DNB heeft hiervoor nog EUR 1,25 miljoen in

kas.

Bedragen vergoedingen

Het gaat in veruit de meeste gevallen om kleine bedragen van EUR 10 à

20. Maar er zijn uitschieters. Zo zijn er 750 oud-Icesaveklanten die in

aanmerking komen voor een vergoeding van EUR 20 tot EUR 50; bij 18 gaat het om

meer dan EUR 1.000. En bij DSB zijn er 6.000 deposanten die meer dan EUR 50

kunnen claimen; bij 81 gaat het om meer dan EUR 1.000. De maximale vergoeding

bij DSB is EUR 3.850; bij Icesave EUR 3.510.

Coulanceregeling

De coulanceregeling van de minister van Financiën betreft een vergoeding

van gederfde rente aan rekeninghouders van banken die failliet zijn gegaan:

DSB, Icesave, Van der Hoop en Indover. Na het faillissement hebben

rekeninghouders een uitkering uit het depositogarantiestelsel (DGS)

ontvangen.De uitkering is in sommige gevallen te laat gedaan. Deze

rekeninghouders komen nu in aanmerking voor een aanvullende vergoeding.

Daarvoor gelden de volgende voorwaarden:

- de rekeninghouder ontving de uitkering uit het DGS

later dan drie maanden

na het uitspreken van het faillissement

- de vergoeding bedraagt meer dan EUR 10 berekend op

basis van de wettelijke

rente voor niet-handelstransacties.

Meer informatie en

links: Meer informatie en

links:

Voormalige

klanten van de vier banken kunnen op

www.dnb.nl/coulanceregelingmeer informatie vinden. Klanten van DSB en Icesave

kunnen

aanvragen digitaal insturen. Zij hebben ook een brief gekregen van DNB voor

zover de adressen beschikbaar waren. Voor

klanten van de overige instellingen kan een

formulier worden aangevraagd.

Infodesk DNB: infodgs@dnb.nl, 0800 020 1068

(gratis)

Lees hier de volledige brief van Minister Dijsselbloem aan de Tweede

Kamer.

|

|

|

|

|

|

|

| Hcc Beleggen interessegroep

Noordbeleggen |

groep Noordbeleggen

is

gestart in maart 2006 rond het beleggingsprogramma Vestics.

Inmiddelszijn wij verder gegaan in de boeiende wereld van het beleggen.

Zo doen we onze beleggingen op individuele basis en komen zo'n vijf keer per

jaar bijeen. Het zijn 'interactieve' bijeenkomsten waarin nieuwtjes en

ervaringen onder het genot van een kopje koffie worden uitgewisseld.

Naast het bespreken van het vaste onderwerp: de 'echte' portefeuille, komen ook

onderwerpen als: ervaring met broker software, handelssystemen, indicatoren,

werking van opties/turbo's enz aan bod.

Met als rode draad:

- Selecteren van Aandelen.

-

Selecteren van Opties.

-

Werking en selectie van Turbo's - Selecteren van Beleggingsfondsen

Benieuwd? Kom kom gerust een keer kijken of het iets voor je is. Mail voor meer

info naar Ben

Rietveld |

|

|

|

|

|

|

| Waarom

beleggen in Alternatives? |

Bron: Frans Schreiber

|

De meeste mensen denken bij beleggen aan obligaties en aandelen.

Een meer ervaren belegger denkt daarbij ook nog aan opties, turbo's en

misschien futures. Echter de wereld van beleggen is veel groter.

En elke belegger zou moeten weten hoe groot deze is en hoe hij daarvan als

investeerder kan profiteren..

Alternatives

Harry Geels vertelde op het symposium wat Alternatives/Hedgefondsen nu

eigenlijk zijn en waarom ze zeer interessant zijn voor een belegger.

Hedgefondsen beleggen niet zoals normale fondsen in aandelen en/of obligaties,

om passief af te wachten of de bezittingen in de portefeuille in waarde stijgen

of niet.

Nee, Alternative/Hedgefondsen gebruiken actieve strategieën om een andere

rendements/risico verhouding te behalen dan gewone fondsen. Zij doen dit onder

andere door long en of short te gaan in aandelen, obligaties, termijncontracten

etc. Daarnaast kunnen ze op bepaalde momenten, die ze zelf uitkiezen, een

leverage/hefboom gebruiken om meer rendement te maken op een voor hun

uitgelezen kans.

Het gevolg hiervan is dat Alternatives/Hedgefondsen volledig andere rendementen

en risico uitslagen hebben dan gewone aandelen- en obligatiefondsen.

De uitslagen de Alternatives zijn dus ongecorreleerd met de gewone fondsen. En

hierin ligt het grote voordeel voor de belegger: namelijk diversificatie !

Markowitz, nobel prijswinnaar, gaf dit al aan in de jaren '70 :

Diversificatie

Want net zoals een belegger in aandelen, zijn hele vermogen niet belegd in

één aandeel - "veel te gevaarlijk"- , belegt een ervaren belegger

zijn vermogen ook niet in één aandelenfonds. Echter de

verschillende aandelenfondsen hebben een grote correlatie met elkaar. Door te

spreiden over meerdere aandelenfondsen, spreidt de belegger niet zoveel meer

zijn risico.

Hij doet dat wél, wanneer hij een deel van zijn vermogen in een

héél andere categorie belegt, bijvoorbeeld Alternatives. Hierdoor

zal zijn rendement het gemiddelde zijn van de rendementen van de

categorieën waarover hij spreidt, maar zal zijn risico lager zijn, dan het

gemiddelde van deze categorieën !!

Dat is het grote voordeel van diversificatie. Een voorbeeld van een

Alternatives is de Dutch Darlings (DD) Strategie. De basis van dit fund werd in

de jaren '90 al gelegd, toen Frans Schreiber voor eigen rekening deze strategie

handelde die nu als basis dient voor het Fonds. De Strategie gaat long en short

aandelen, afhankelijk van de markt. Wanneer de AEX zich positief ontwikkelt en

dus hogere toppen neerzet, gaat de Strategie long, koopt dus aandelen. Op het

moment dat de AEX nog een zetje bijgeeft en in een hogere versnelling gaat, zet

de Dutch Darlings Strategie een hefboom in en leent geld om bijvoorbeeld voor

200% in de markt te zitten.

Echter op het moment dat de AEX in een neergaande markt terecht komt, worden de

long posities in aandelen afgebouwd, of beschermd/gehedged met futures. Als er

een echte bearmarkt komt, gaat de Dutch Darlings (DD) Strategie short in de

markt: het leent dan aandelen van pensioenfondsen om te verkopen in de markt,

en koopt deze terug op het moment dat ze flink goedkoper zijn geworden. De DD

Strategie pakt dan zijn winst en geeft de aandelen terug aan het

pensioenfonds.

Deze DD Strategie is sinds 2009 toegepast op "Nederlandse" aandelen, genoteerd

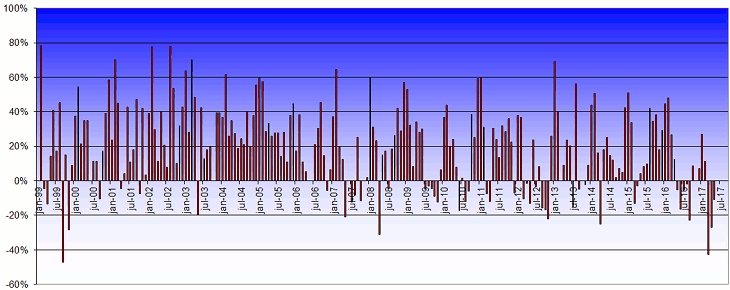

in Amsterdam. Het gemiddelde rendement is sinds 2009 19% op jaarbasis. De DD

Strategie is de eerste jaren toegepast op privé accounts en sinds 2015

op het Dutch Darlings Fund (voorheen het European Select Fund). De rendementen

zijn life behaald en de kosten zijn inbegrepen. De rendementen van de Dutch

Darlings Strategie (19% per jaar) t/m 25 maart 2017 zijn als volgt verdeeld

:

Men kan duidelijk zien waarom dit Fonds een goede diversificatie opleverd voor

de belegger, wanneer we over dezelfde negen jaar, de rendementen van de AEX

(8.5% per jaar) t/m 25 maart 2017 eronder zetten:

Duidelijk is in de tabel te zien, dat in het jaar dat de AEX het slecht deed,

namelijk in 2011 toen een negatief rendement werd behaald van -11.9%, de Dutch

Darlings Strategie een positief rendement behaalde van 12.7% ! Dus een belegger

die gespreid was over beide fondsen - stel dat hij in de AEX belegt was via een

ETF - had in dat jaar een positief resultaat.

Natuurlijk zit de DD Strategie er ook wel eens naast: in 2010 ging de strategie

short en zat mis, de markt ging omhoog en de DD Strategie verloor flink.

Rendement

Echter behalve spreiding, verschaft de DD Strategie nog iets: namelijk

rendement ! Het gemiddelde rendement van de Strategie ligt een stuk hoger dan

dat van de AEX. Wel moet worden meegewogen dat de Strategie een hogere

volatiliteit kent dan de AEX.

Echter op lange termijn, wanneer de markten weer in een sterk bearmarkt terecht

komen - en dat zal eens weer gebeuren -, dan staat de DD Strategie klaar om

haar posities af te bouwen en/of te beschermen, terwijl de AEX index dan flink

gaat verliezen. Dit zijn de momenten waar een belegger dan nog sterker van

profiteert, wanneer hij zijn vermogen heeft gespreid en een deel in

Alternatives heeft belegd !

|

|

|

|

|

|

|

| Experts

blijven volharden in pessimisme |

| Bron: Corné van Zeijl,

Actiam |

|

|

Corné van Zeijl

Corné van Zeijl is analist en strateeg bij ACTIAM. |

| Daarnaast

is hij een graag

geziene beurscommentator bij onder meer RTL Z en BNR en schrijft hij columns

voor verschillende media. Zijn opleiding heeft hij aan de Haagse Hogeschoold

gevolgd. |

Men blijft somber, ondanks de mooi gestegen AEX (+3.4%) in de afgelopen

maand.

En pluspunt is de mooie winststijging, maar de hoge waardering en het mogelijk

einde van het ruime monetaire beleid baart de experts zorgen.

Slechts 23% is optimistisch terwijl 34% denkt dat de beurs gaat dalen.

De aandelenkeuzes ware deze maand heel goed, vooral door de keuze voor

Galapagos. Voor de komende maand is men vooral enthousiast voor AKZO.

Men denk dat of de investor day op 19 april veel goed nieuws gaat brengen of

dat de overname strijd door gaat. Opvallend is dat Unilever juist bij de

floppers staat.

Maart was een prachtige maand voor aandelen. De AEX ging met 3,4% omhoog.

Daarmee is het en mooie maand. Het pessimisme bleek dus niet terecht.

Desalniettemin blijven de experts in hun somberheid volharden. Ondanks dat

pessimisme is men het er wel over eens dat het aanstaande winst cijfer seizoen

een mooi seizoen gaat worden. Een belangrijke indicator is dat er weinig

voortijdige waarschuwingen zijn geweest, met Gemalto als uitzondering. Een

belangrijke factor hierin is de aantrekkende economie in Europa. Een normaal

rentebeleid van centrale banken en de hoge waarderingen ziet men als

voornaamste risico’s

6 maands vooruitzichten

Ook voor de 6 maands vooruitzichten blijft men erg somber gestemd en wel om

dezelfde redenen

Goede aandelenkeuzes in maart

De experts mochten hun beursvisie dan weliswaar niet goed hebben. De keuzes

voorde individuele namen waren uitstekend. Geen enkel top aandeel daalde, maar

de grootste bijdrage kwam van Galapagos. Dit aandeel steeg maar liefst 22,4%.

En bleef daarmee nipt achter AKZO (+22.8%). Aan de floppers kant zaten

een tweetal aandelen die juist flink daalden, Arcelor Mittal en Boskalis. Dus

per saldo haalde een fictief long / short fonds een mooie rendement van maar

liefst 7,4%. De vergelijkbare portefeuille van de IEX lezers deed een plus van

1%. Zij hadden geen Galapagos, maar wel AEGON dat bijna 5% daalde.

AKZO favoriet voor april

In april kunt u maar beter in AKZO beleggen. De professionals verwachten

blijkbaar veel van de investor day op 19 april of van een hervatting van het

overname gevecht. Na de daling van de afgelopen maand hebben de experts ook

AEGON in hun topperslijst opgenomen. Het lijstje wordt afgemaakt met AHOLD, DSM

en Gemalto. Aan de flopperskant staat Altice, Unibail, Unilever en Philips. Op

zich is de keuze voor Unilever opmerkelijk, terwijl ze AKZO bij de toppers

hebben gezet. Toegegeven ik acht de kans op een overname strijd bij AKZO ook

een stuk hoger dan bij Unilever.

Er deden deze maand 64 experts aan de enquête mee. |

|

|

|

|

|

|

| Gezocht:

foto's en films voor digitale fototentoonstelling 40 jaar HCC |

Bron: HCC!

|

In 2017 viert HCC op diverse manieren het 40-jarig bestaan.

Daarvoor willen we heel graag putten uit de foto- en filmarchieven van onze

leden.

Heb je eigen opnames met een duidelijke relatie naar HCC die je graag aan

anderen wil laten zien? Dan ontvangen we die heel graag van je.

Met het insturen geef je

aan HCC zonder enige

tegemoetkoming het recht om op allerlei manieren je opnames blijvend te

gebruiken. Het zou fijn zijn als je per opname een indicatie geeft van het jaar

en een korte omschrijving of leuke anekdote meestuurt. Als je vermelding van je

naam op prijs stelt als je foto geselecteerd wordt, verzoeken we je dit aan te

geven.

We zien je opnames graag zo

spoedig mogelijk

tegemoet via 40jaar@hcc.nl.

Gebruik als onderwerp "40 jaar foto's van "+uw naam en

lidnummer

Tip: Gebruik bijv. wetransfer.com

als je veel

foto's wilt delen of een fimpje wil insturen.

|

|

|

|

|

|

|

|

| HCC!beleggen

zoekt actieve vrijwilligers |

Wat doe jij met je geld?

En met je vrije tijd?

HCC!beleggen is op zoek naar actieve vrijwilligers om bijvoorbeeld de redactie

over de nieuwsbrief te voeren, als webmaster te fungeren, te helpen bij het

organiseren van symposia en andere bijeenkomsten en meer. Ben jij een

enthousiaste belegger?

Meld je dan aan via het bestuur

of de redactie van HCC!beleggen.

Wie zoeken we?

Er is behoefte aan vrijwilligers die zich met verschillende zaken willen

bezighouden. Zo zoeken we verschillende redacteuren voor diverse werkzaamheden,

maar zijn we ook opzoek naar mensen die graag contacten onderhouden met

bijvoorbeeld sprekers voor onze symposia.

Redacteuren

We zoeken redacteuren die zo’n twee uur per week willen besteden aan het

aanleveren en op de website

plaatsen van

content. Het gaat dan om onder meer artikelen over economische onderwerpen,

specifieke beleggingsartikelen of andere interessante financiële

onderwerpen.

Ook zoeken we redacteuren die zo’n zes uur per maand kunnen besteden aan

het leveren en plaatsen van financieel -economische content voor de

maandelijkse nieuwsbrief.

Die nieuwsbrief moet natuurlijk ook in elkaar gezet worden. Ben je handig met

een computer en heb je ongeveer vier uur per maand tijd, dan kun je je hiervoor

aanmelden. Dit kan natuurlijk ook in combinatie met het leveren van de content

voor website en/of nieuwsbrief.

Contactpersonen

Heb je meer affiniteit met mensen dan met teksten? Wees welkom want we zijn ook

naarstig op zoek naar sociaal bedreven, communicatief vaardige mensen die

contacten met bijvoorbeeld sprekers voor symposia willen onderhouden. Dit zal

ongeveer twee uur van je tijd per maand kosten. Ook hiervoor wordt natuurlijk

wel interesse in beleggen verwacht.

Heb je zin en tijd ons te helpen, meld je dan aan via het het bestuur of de

redactie van HCC!beleggen

|

|

|

|

|

|

|

|

|

| Disclaimer: Deze

publicatie komt tot stand op de redactie van beleggersonline.nl de website van

de HCC IG Beleggen. Noch de mate waarin de berichten, voorgestelde

scenario’s, risico’s en voorspellingen de marktverwachtingen

weerspiegelen, noch de mate waarin zij in de realiteit zullen tot uiting komen,

kunnen worden gewaarborgd. De voorspellingen zijn indicatief. De gegevens in

deze publicatie zijn algemeen en louter informatief. Ze mogen niet worden

beschouwd als beleggingsadvies. De

schrijver(s) van deze publicatie en het bestuur van de HCC IG Beleggen en/of de

Redactie van de Nieuwsbrief zijn derhalve niet aansprakelijk voor eventuele

verliezen. De waarde van uw beleggingen kan fluctueren, behaalde resultaten uit

het verleden geven geen garantie voor de toekomst. |

|

|

|