..

|

|

|

Februari

2017

|

|

|

|

..

|

|

Zet vast in uw agenda: 68ste HCC Beleggen Symposium, De Bilt, 25

maart

2017

|

|

|

| Hoe

als belegger voorbereid zijn op de Neuro en Zeuro? |

25 maart as is het weer zo

ver. Dan organiseren

we voor de 68ste keer het hcc beleggerssymposium. Thema is dit keer:

Hoe als belegger voorbereid zijn op de

Neuro en Zeuro?

De Euro schudt op zijn grondvesten. De ECB haalt alles uit de kast om de Euro

te redden. Draghi heeft dit zelf gezegd en voegt de daad bij het woord: de

korte rente wordt gedrukt, obligaties van de overheden en bedrijven worden

massaal opgekocht.

Hoelang kan dit nog verder gaan?

Italië zit op een schuld van 130% van haar bruto nationaal product. Zodra

de rente stijgt, stijgt het begrotingstekort en moet de overheid nog meer

staatsobligaties uitgeven. Durft de ECB die dan ook op te gaan kopen of zegt de

harde kern in de ECB dan stop ?

Onvermijdelijk zal de Euro dan moeten splitsen, in elk geval in een Neuro en

Zeuro.

Kunnen wij als belegger daarop inspelen en wat dan te doen? Prangende en

belangrijke vragen voor elke investeerder.

Op het komende HCC Beleggen Symposium hebben we weer een keur aan sprekers die

strategieën geven waarmee u op deze en andere tijden kunt inspelen.

Daarnaast is er weer volop gelegenheid om met uw beleggersvrienden en bekenden

bij te praten.

Noteer 25

maart vast in uw agenda.

|

|

|

|

|

|

|

| What

goes up….. |

| Bron: Ben van den Anker |

Stock prices have reached what looks like a permanently high plateau...

I expect to see the stock market a good deal higher within a few months.

- Dr. Irving Fisher, a Yale Professor of Economics and a leading economist of

his day, speaking on October 17, 1929 -

Waarderingen van Amerikaanse aandelen zitten aan de bovenkant van gangbare

waarderingen; de Dow Industrial zit op een PE van bijna 22, terwijl dit een

jaar geleden nog 17 was. De Dow Utility zit met een PE van 28 bijna 10

‘punten’ hoger dan een jaar geleden1).

Interessant is dat het dividend

rendement met het stijgen van de Price Earnings ratio voor zowel de Dow

Industrial, Dow Transportation als de Dow Utility lager is dan een jaar geleden

(stand 23 december 2016). Kortom, een lager dividendrendement tegen een hogere

prijs. Dit brengt de vraag met zich mee of er zich geen top aan het vormen

is.

Nu beschik ik niet over een glazen bol, maar toch is er iets te zeggen over de

kenmerken van pieken en dalen.

Als de markt zich bij een piek bevindt, zal het goed gaan met de economie.

Economische data begint langzaam te verslechteren voordat de productie en

werkgelegenheid de nadelen hiervan beginnen te ondervinden.

Een van de tekenen dat de markt aan de bovenkant van het mogelijke begint te

geraken zijn de hoge waarderingen; dit vinkje kunnen we plaatsen voor zowel de

Price / Earnings als de Price / Sales ratio.

De volatiliteit is erg laag2);

historisch gezien kan de volatiliteit

nu eigenlijk maar één kant op….

De centrale banken beginnen hun beleid aan te passen om stimuleringsmaatregelen

terug te brengen; vinkje! Grote ‘share buy backs’ vinden plaats nu

schulden nog goedkoop zijn. Het volume van buy backs neemt overigens in de

laatste twee kwartalen af 3)

. De grootste ‘pieken’ in

buybacks zijn waarneembaar rond 2000 en 2008, waarna eveneens een daling

ingezet werd die zich kwartaal op kwartaal doorzette.

Ben van den Anker (1976) is schrijver / columnist en

lid centrale directie aan het Candea

College |

|

Hij heeft zijn PhD in Business &

Management tijdens een

negenjarig verblijf in Zuidoost Azië aan de International Graduate School

of Business (University of South Australia) behaald. Hij is auteur van het boek

The perceived role of Host Country Nationals in Expatriate Adjustment (2010,

Ben van den Anker). Zijn onderzoek richt zich met name op de rol van

cross-culturele interactie in het functioneren van expatriates. Daarnaast is

hij voor de International Business Review revisor voor wetenschappelijke

artikelen op het snijvlak business en management. |

|

Waaraan herkennen we dan de vorming van een dal in de markt? Dat het economisch

niet of minder voor de wind gaat herkennen we onder andere aan het schrappen of

verlagen van dividenduitkeringen; recentelijk hebben we dit in de energiesector

meegemaakt waar een aantal kleinere spelers het niet gered heeft.

Het eens zo machtige Vanguard Natural Resources is van een koers van boven de

$30 naar een koers van onder de $1 gezakt. Het beschikbaar stellen van krediet

wordt langzaam moeilijker; we zien weliswaar renteverhogingen in de U.S., maar

tarieven zijn nog steeds historisch laag.

De kentering naar meer normale omstandigheden is echter waarneembaar. Het

gegeven dat de markt al 20% of meer gedaald is, is ook indicatief voor een dal

(een bodem is weer een heel ander verhaal).

De toppen worden lager, net zoals de nieuw gevormde dalen. Het sentiment is

over het algemeen niet positief; negatieve berichten overheersen de

berichtgeving in de pers. De RSI (relative strength index) bevindt zich tegen

of onder de 30.

Dit houdt in, eenvoudig weergegeven, dat de prijs van het aandeel diep is

gevallen tot onder de intrinsieke waarde.

Dit wordt ook wel als een paniekreactie geïnterpreteerd. Natuurlijk werkt

dit ook de andere kant op; bij een RSI-waarde van rond de 70 is er sprake van

topvorming.

Je kunt hierbij ook met PE-waardes werken, relatief ten opzichte van een ander

aandeel uit dezelfde industrie.

De vraag is dan waar de over- of onderwaardering van dit aandeel op is

gebaseerd.

Het is belangrijk om te beseffen dat er altijd

een reden voor het gegeven is dat bepaalde

aandelen heel duur of heel erg goedkoop zijn.

Het zijn allemaal maar signalen en er zijn er tientallen meer; het is en blijft

geen exacte wetenschap.

We weten dat de markt in de US ‘duur’ is. De terugkeer naar

gemiddelde waarden zit er een keer aan te komen. Dat er dan wat gaat gebeuren

in zowel de U.S. als de EU in de komende jaren lijkt duidelijk. Bedrijven die

het vol houden met goedkoop krediet zullen op eigen kracht tegen ‘normale

kredietvoorwaarden’ weer rendement moeten gaan behalen op hun eigen

vermogen om door te kunnen draaien. Het aantal faillissementen zal hierdoor

mogelijk toenemen in de komende jaren. Beweging in de aandelenmarkten zal er

hoe dan ook zijn!

ref:

1) http://wsj.com/mdc/public/page/2_3021-peyield.html

2) http://www.marketwatch.com/investing/index/VIX/charts

3) http://insight.factset.com/hubfs/Buyback%20Quarterly/Buyback%20Quarterly%20Q3%202016_12.19.pdf |

|

|

|

|

|

|

| Onderschatte

risico's van een beleggingsfonds |

Bron: Jeffrey Schumacher CFA,

Morningstar

|

Jeffrey Schumacher CFA,

Senior Fondsanalist

bij Morningstar Benelux |

|

na zijn opleiding aan de VU Amsterdam en

het behalen van het

certificaat Chartered Financial Analyst (CFA) aan het CFA Institute is hij

vanaf juni 2011 als Senior Fund Analyst werkzaam bij Morningstar. Daavoor

was hij van 2006 tot 2009 werkzaam bij Theodoor Gilissen Bankiers als

Equity/Commodity Analyst en aansluitend tot juni 2011 werkzaam als

Vermogensbeheerder Services / Fund Trading bij SNS

Securities. |

Om rendement te behalen, moet je risico nemen. Dat risico wordt vaak belicht

aan de hand van kwantitatieve risicomaatstaven.

Maar beleggers vergeten soms de kwalitatieve risico's die zich in een

beleggingsfonds kunnen manifesteren.

Die kunnen echter een grote invloed hebben.

Zelfs succes kan een risico vormen. Dat klinkt tegenstrijdig, maar in deze

column leest u hoe dat zit.

Risico's binnen beleggingsfondsen worden vaak weergegeven door middel van

kwantitatieve maatstaven.

Bijvoorbeeld via de standaarddeviatie van de rendementen van een fonds

(hogere standaarddeviaties impliceren een

hoger risico), de maximale daling die een fonds heeft gekend over een

specifieke periode (maximum drawdown)

of de hoogte van de beta van een portefeuille, wat aangeeft in welke mate het

fonds meebeweegt met de ontwikkeling van de markt (hogere beta is een hoger

risico).

Rendementsgeschiedenis

Hoewel deze maatstaven allemaal op hun eigen manier de risico's van een

beleggingsstrategie inzichtelijk maken, zijn ze allemaal afgeleid van de

rendementsgeschiedenis van beleggingsfondsen. Daar is op zich niets mis mee,

want het verschaft veel helderheid.

Er zijn echter ook kwalitatieve risicofactoren te benoemen die invloed kunnen

hebben op de resultaten van beleggingsfondsen en daarmee dus uiteindelijk op de

kwantitatieve risicomaatstaven. Het zijn zaken die een fondsbelegger in

ogenschouw moet nemen bij het analyseren van een beleggingsfonds. De omvang van

een beleggingsteam en de omvang van een fonds zijn voorbeelden van

potentiële risicofactoren waar beleggers misschien niet direct bij

stilstaan, maar die wel degelijk impact kunnen hebben op het succes van een

fonds.

Team in relatie tot universum

Een beleggingsfonds kan beheerd worden door een enkele beheerder of een team,

al dan niet ondersteund door analisten. De grootte van het team hoeft zeker

niet doorslaggevend te zijn, maar de omvang van het team moet wel in relatie

staan tot het te volgen universum.

Een fonds met twee beheerders kan prima zorg dragen voor een Nederlands

aandelenfonds, wat een beperkt universum kent. Een team van twee lijkt al

minder geloofwaardig wanneer het gaat om een wereldwijd mandaat, wat een

veelvoud aan beleggingskeuzes met zich mee brengt.

De inrichting van een beleggingsproces kan veel tijd besparen, net als een

sterke focus op een bepaald type aandelen. Dat neemt echter niet weg dat een

fondsbeheerder of analist een gelimiteerd aantal uren kan spenderen aan het

doen van beleggingsonderzoek.

Om tot voldoende diepgang te komen kan hij of zij daarom maar een beperkt

aantal namen volgen. Daar geldt geen gouden regel voor, maar iemand die meer

dan 50 bedrijven moet volgen staat voor een grote uitdaging. Dat vormt voor

beleggers ook een risico, wat zich minder makkelijk in cijfers laat vangen.

Het risico van succes

Een beleggingsfonds met indrukwekkende rendementen trekt beleggers aan.

Ongeremde groei van het fondsvermogen kan echter een gevaar vormen voor de

toekomstige prestaties van een beleggingsfonds. Het eens zo kleine en wendbare

fonds kan veranderen in een logge mammoettanker, wat het beheer kan

bemoeilijken of het fondsprofiel kan doen veranderen.

Zo kan het fonds door zijn groei een (te)

grote aandeelhouder worden in een bedrijf of

een te groot belang krijgen in een uitgifte van een obligatie. Deze dominantie

vormt een risico.

Hieraan verwant is het liquiditeitsrisico. Wanneer een fonds de

portefeuillewegingen voor kleinere aandelen of illiquide obligaties bij sterke

vermogensgroei wil handhaven, dan kan dit ten koste gaan van de flexibiliteit

van een fonds om in deze posities te handelen.

Een ander mogelijk gevolg van een sterke vermogensgroei is dat de beheerder

gedwongen wordt om meer posities - met mogelijk minder overtuiging - in de

portefeuille op te nemen. Vermogensgroei kan dus leiden tot verandering in

strategie en de constructie van de portefeuille van een beleggingsfonds.

Slachtoffer van eigen succes

Naast een stijgend aantal posities kan het ook zo zijn dat de fondsbeheerder

ervoor kiest om de marktkapitalisatie van de portefeuille te verhogen door in

plaats van small- of midcap-aandelen te kiezen voor de grotere, meer liquide

aandelen in het universum. Een andere mogelijkheid is het ruimer

definiëren van het beleggingsbeleid, waardoor het fonds buiten de

oorspronkelijke focusgebieden kan beleggen.

Deze stijlveranderingen leiden echter wel tot een ander karakter van het

beleggingsfonds. Hierdoor kan het mogelijk minder goed dan voorheen in de

portefeuille van de belegger passen. Daarnaast is het de vraag of het fonds

door de mutaties in het beleggingsbeleid nog in staat is om de strategie

waarmee het in het verleden zo succesvol was in de toekomst voort te

zetten.

De groei van fondsen en het effect daarvan op de strategie en de portefeuille

dient dan ook zorgvuldig door beleggers in de gaten te worden gehouden, voordat

het fonds slachtoffer wordt van zijn eigen succes.

|

|

|

|

|

|

|

|

Hcc Beleggen

interessegroep Computerbeleggersgroep-ZH |

|

Computerbeleggersgroep-ZH

|

Sinds de oprichting in 2002 houden wij ons

bezig met “Beleggen met behulp van de computer”. Het accent ligt

daarbij op het vergroten van de kennis van het ontwikkelen en exploiteren van

handelssystemen. Deze zijn vooral gebaseerd op methoden uit de kwantitatieve en

statistische analyse. Uiteraard wordt daarbij ook aandacht besteed aan

ondersteunende software. Regelmatig besteden we echter ook aandacht aan andere

vormen van beleggen zoals Fundamentele analyse. Daarbij gaan we altijd uit van

het beschrijven en bespreken van een gestructureerde aanpak die gebaseerd is op

objectieve grondslagen. Sinds de oprichting in 2002 houden wij ons

bezig met “Beleggen met behulp van de computer”. Het accent ligt

daarbij op het vergroten van de kennis van het ontwikkelen en exploiteren van

handelssystemen. Deze zijn vooral gebaseerd op methoden uit de kwantitatieve en

statistische analyse. Uiteraard wordt daarbij ook aandacht besteed aan

ondersteunende software. Regelmatig besteden we echter ook aandacht aan andere

vormen van beleggen zoals Fundamentele analyse. Daarbij gaan we altijd uit van

het beschrijven en bespreken van een gestructureerde aanpak die gebaseerd is op

objectieve grondslagen. |

| Wij komen 9 keer per jaar

bijeen. Afwisselend

in Berkel & Rodenrijs en Delft. |

| Klik hier voor meer info Contactadres:

janroozenburg@kpnplanet.nl |

|

|

|

|

|

|

| Spaargeld

wederom gestegen, concentratie blijft afnemen |

Bron: DNB

|

Nederlandse huishoudens hebben momenteel ongeveer EUR 340 miljard aan spaargeld

uitstaan bij in Nederland gevestigde banken.

In 2016 is de stand van het spaargeld met EUR 5,3 miljard gestegen.

Huishoudens hebben het afgelopen jaar netto voor EUR 1,8 miljard gespaard.

Het restant van de stijging van het spaargeld werd veroorzaakt door de

bijgeschreven rente.

Het overgrote deel van deze spaarmiddelen is traditioneel verdeeld over een

relatief klein aantal banken. Maar de laatste jaren vinden in de concentratie

op de spaarmarkt enkele verschuivingen plaats (zie

grafiek).

De concentratie is in de grafiek weergegeven als een Herfindahl index en wordt

berekend door de gekwadrateerde marktaandelen te sommeren (en te

vermenigvuldigen met een factor 10.000). De waarde van de index kan fluctueren

tussen 0 en 10.000. Een hogere waarde van de index betekent een hogere mate van

concentratie.

Tijdens de jaren van onrust op de financiële markten heeft de concentratie

op de spaarmarkt een stijging vertoond na (a)

het faillissement van Icesave en de onrust

rondom ABN AMRO Bank en Fortis Bank (b)

het faillissement van DSB Bank (c) de

samenvoeging van Fortis Bank Nederland en

ABN Amro Bank en (d) de overname van

Friesland Bank door Rabobank.

Door de faillissementen en overnames verdwenen partijen van het toneel en werd

het spaargeld bij de resterende marktpartijen geplaatst. Ook hadden deze

ontwikkelingen invloed op het vertrouwen van de spaarders, waardoor huishoudens

hun spaargeld op een andere manier verdeelden.

Vervolgens is de concentratie weer afgenomen door bijvoorbeeld (e) de herstructurering van ING Bank (op last van Europese Commissie), waarbij

een deel

van het spaargeld naar Nationale Nederlanden Bank is verplaatst. Hierdoor

bevond de concentratie op de spaarmarkt zich begin 2014 weer op het niveau van

voor de start van de financiële crisis. In de jaren daarna is de

concentratie verder afgenomen.

Grafiek - Concentratie

Nederlandse bancaire

spaarmarkt voor huishoudens (Herfindahl Index)

Het overgrote deel (98% procent) van het geld van Nederlandse huishoudens dat

bij banken in Nederland wordt gespaard, is gestald bij van origine Nederlandse

banken. Buitenlandse banken (banken met een

buitenlandse moedermaatschappij) spelen dus een relatief kleine rol.

Kijkend naar de grootte van de banken (zie

tabel) zijn enkele in het oog springende ontwikkelingen zichtbaar. In

deze tabel wordt de bankensector verdeeld in vier groepen op basis van de

omvang van de balans. Voor iedere groep wordt het aandeel weergegeven in de

totale hoeveelheid spaargeld die huishoudens bij banken aanhouden; de

Herfindahl index binnen de groep en (voor de

twee grootste groepen) de rente op eenvoudig opneembaar spaargeld.

Tabel Spaargeld

In de groeiende spaarmarkt is het aandeel van de grootste banken van Nederland

(met een balanstotaal van meer dan EUR 50 miljard) de laatste jaren afgenomen.

Terwijl het aandeel van de kleinere banken (tussen

EUR 10 en 50 miljard balanstotaal) is

toegenomen, van 4 procent vóór de financiële crisis naar 11

procent op dit moment.

Daarnaast is de concentratie binnen deze laatste groep van banken sterk

afgenomen.

De kleinere banken hebben de laatste jaren dus relatief veel spaargeld

aangetrokken en bovendien is dat spaargeld gelijker verdeeld over de

marktpartijen.

Bij de grootste banken van Nederland is de concentratie binnen de groep over de

gehele periode nauwelijks veranderd, met uitzondering van een kortstondige

stijging in de hoogtijdagen van de crisis.

Er kunnen meerdere redenen zijn voor het toegenomen aandeel van de

kleinere banken. Allereerst kan het verschil in spaarrente een rol spelen.

De afgelopen jaren is een aantal kleinere banken zich actiever gaan bewegen op

de spaarmarkt en meer gaan concurreren, onder meer op spaartarieven. In de

tabel komt naar voren dat voor de financiële crisis nauwelijks verschil

bestond tussen de spaarrente van de grootste banken en die van de kleinere

banken. Gaandeweg is dat verschil opgelopen. De Nederlandse spaarrente staat

momenteel op een absoluut dieptepunt, maar kleinere banken bieden gemiddeld

genomen een aanzienlijk hogere rente dan de grotere banken (zie tabel).

Ook kunnen de grootste banken minder

behoefte aan het aantrekken van spaargeld gehad hebben, bijvoorbeeld door het

bestaan van alternatieve financieringsbronnen (die

voor kleinere banken minder toegankelijk

zijn). Ook kunnen de grootste banken minder

behoefte aan het aantrekken van spaargeld gehad hebben, bijvoorbeeld door het

bestaan van alternatieve financieringsbronnen (die

voor kleinere banken minder toegankelijk

zijn).

Bovendien kunnen huishoudens door de gebeurtenissen tijdens de financiële

crisis hebben gekozen voor het meer spreiden van spaargeld over diverse

banken.

Hierdoor kan de concentratie op de bancaire spaarmarkt eveneens zijn

afgenomen.

|

|

|

|

|

|

|

| Financieel-economische

begrippen, nieuw in 2016 |

Bron: Redactie

|

Trumpocalyps

Ironisch

begrip uit 2016 dat ook weer in 2017 opborrelt. Trumpocalyps is natuurlijk

samengesteld door de eigennaam Trump te combineren met het laatste deel van

apocalyps. Het woord apocalyps verwijst eigenlijk naar een profetie over het

einde der tijden. En hier naar het einde der tijden als gevolg van het beleid,

gedrag en handelen van de 45ste president van de Verenigde Staten, Donald J.

Trump.

Voorbeeld

'Gaan miljardairs de wereld van een Trumpocalyps redden? Als het aan William

Doll, een Amerikaanse activistische miljardair, ligt wel. Hij heeft een clubje

opgericht dat een soort VN van de rijken moet worden. Het doel: het politieke

en economische systeem redden.' Bron: FD Bites - 25-01-2017.

Dit en nog een reeks nieuwe (soms ook afgestofte) financieel-economische

begrippen als b.v.:

Baby Shell, belastingshoppen, Bremain, Breturn, Brexit-proof,

Brexitbreekclausule, Brexitstress, Brexodus, buffervrees, centennationalisme,

crepeerindex, chat bot, dash button, Dear Board-brief, pinvertraging,

plof-BV, princeling, Quitaly, Risicometer Beleggen, schermvennootschap, Scoxit,

selfiebetalen, slacktivisten, social payments, stallingsgeld, stottertaks,

systeemretailer , taksontwijkfusie, villataks, vingerratio, wankelbank,

wegsluisoma, zachte Brexit, zombie-economie.…..

die het jaar 2016 heeft opgeleverd zijn terug te vinden in De Financiële

Begrippenlijst. (www.dfbonline.nl)

De Financiële Begrippenlijst is een online financieel-economisch

woordenboek met inmiddels 17185 gepubliceerde termen op het gebied van

economie, geld, geldzaken, financiële markten, beurs en beleggen,

uitgelegd in begrijpelijke taal.

Actuele, online kennishulp - Laagdrempelige financieel-economische kennis,

samengesteld en voortdurend geactualiseerd door een volledig onafhankelijke

redactie (niet gelieerd aan enige financiële dienstverlener), gratis

toegang.

De DFB-redactie wordt gevormd door Herman Harbrink Numan en Eric Schreurs.

Zij hebben indertijd een belangrijke rol gespeeld bij de  ontwikkeling van de Nederlandse

derivatenmarkten, waren medeoprichters van IFT (Institute for Financial Training) en

vormden de

hoofdredactie van ‘Opties & Futures’, een bijna 3.000

pagina’s tellend handboek voor professionele

effectenspecialisten. ontwikkeling van de Nederlandse

derivatenmarkten, waren medeoprichters van IFT (Institute for Financial Training) en

vormden de

hoofdredactie van ‘Opties & Futures’, een bijna 3.000

pagina’s tellend handboek voor professionele

effectenspecialisten.

|

|

|

|

|

|

|

| Hcc Beleggen interessegroep

Noordbeleggen |

groep Noordbeleggen

is

gestart in maart 2006 rond het beleggingsprogramma Vestics.

Inmiddelszijn wij verder gegaan in de boeiende wereld van het beleggen.

Zo doen we onze beleggingen op individuele basis en komen zo'n vijf keer per

jaar bijeen. Het zijn 'interactieve' bijeenkomsten waarin nieuwtjes en

ervaringen onder het genot van een kopje koffie worden uitgewisseld.

Naast het bespreken van het vaste onderwerp: de 'echte' portefeuille, komen ook

onderwerpen als: ervaring met broker software, handelssystemen, indicatoren,

werking van opties/turbo's enz aan bod.

Met als rode draad:

- Selecteren van Aandelen.

-

Selecteren van Opties.

-

Werking en selectie van Turbo's - Selecteren van

Beleggingsfondsen

Benieuwd? Kom kom gerust een keer kijken of het iets voor je is. Mail voor meer

info naar Ben

Rietveld |

|

|

|

|

|

|

| Koers/winst-verhouding

werkt nog steeds |

Bron: Ronald Kok, Analist.nl

|

Het kopen van aandelen met de lagere koers/winst-verhoudingen is al jaren een

verstandige keuze geweest voor beleggers.

Aandelen met hogere koers/winst-verhoudingen hebben juist lager gerendeerd.

Deze effecten zagen we bij ons onderzoek over de periode 2005 tot en met 2015

met bijna alle Europese en Amerikaanse aandelen.

Rendementen Amerikaanse en

Europese aandelen

koers/winst-verhoudingen 5 tot 10

|

|

Ronald Kok (RBA)

Financieel analist, entrepeneur en uitgever van o.a. Analist.nl |

| Na zijn

economie opleiding aan de

Erasmus Universiteit Rotterdam, VBA aan de VU Universiteit van Amsterdam

bleef hij zich verder specialiseren w.o. EFFAS , en focust hij zich nu

vooral op financiële analyse en de praktische toepasbaarheid van

beleggingsstrategieën. Zijn aandachtsgebieden zijn vooral de Amerikaanse

en Europese aandelen. Daarnaast focust Ronald zich ook op

derivatenstrategieën, asset-allocatie en

risicomanagement. |

We zien verder dat het gemiddelde rendement van de aandelen met

koers/winst-verhoudingen tussen de 5 en de 10 jaarlijks bijna 16 procent aan

rendement opleverde.

Dit is natuurlijk een super rendement maar ging uiteraard wel gepaard met de

nodige dalingen zoals in 2008.

Hogere rendementen bij

kleinere

aandelen

We zien verder in de tabel hier onder dat naarmate de marktkapitalisaties van

de aandelen groter worden dat de rendementen juist dalen.

Dit wordt deels verklaard door het smallcap-effect; hetgeen inhoudt dat

kleinere aandelen een hoger rendement leveren omdat de risico’s ervan ook

hoger zijn.

Verder zitten er in het microcapsegment enorm veel extreme uitslagen:

rendementen kunnen vele malen boven de honderd procent per jaar zijn maar ze

kunnen nooit meer dan 100 procent dalen.

Podcast toelichting

onderzoek

Amerikaanse/Europese koers/winst-verhoudingen

Rendementen per

marktkapitalisatie

Verder moeten we opmerken dat we de eventuele dividenduitkeringen hier

achterwege hebben gelaten. Als we die zouden toevoegen zouden de verschillen

iets kleiner worden omdat het juist de grotere bedrijven zijn die dividenden

uitkeren en de kleinere bedrijven doen dat juist minder. De relatief lagere

winst van de megabedrijven wordt dan dus weer ietsje hoger.

Het mandje met microcapaandelen deed het dus volgens deze strategie het met een

gemiddeld rendement van bijna 22 procent per jaar dus met afstand het beste van

de 5 groepen met marktkapitalisaties.

Aandelen met hogere

koers/winst-verhoudingen

doen het slechter

Hoe zit het dan met de aandelen met de hogere koers/winst-verhoudingen?

We keken hiervoor naar de aandelen met koers/winst-verhoudingen tussen de 20 en

de 40.

We zien hier over dezelfde periode (dus 2005-2015) beduidend slechtere

resultaten. In veel jaren, vooral ook in 2008, zijn de rendementen ervan juist

heel negatief. In 2015 verloren alle aandelen in dit mandje, ongeacht hun

marktkapitalisatie.

Gemiddeld was het verlies 4 procent terwijl het aandelenmandje met de lagere

koers/winst-verhoudingen juist ruim 15 procent won.

|

|

|

|

|

|

|

| Arm

en

rijk |

| Bron: Jan Kolkman, Stockpicker-signaal, 27

jan

2017. |

Jan Kolkman,

oprichter van Stockpicker-signaal |

heeft tientallen jaren ervaring

opgedaan met de belegging in

aandelen bij een grote beleggingsmaatschappij en hij heeft zich daarna, via

cursussen, symposia en heel veel lezen, gespecialiseerd in technische analyse.

Hij hanteert diverse algemeen gebruikte indicatoren en daarnaast ook signalen

uit eigen koker.

Dit artikel is niet een signaal van Stockpicker-Signaal zoals ik die twee keer

per maand publiceer. Ik heb een

long positie in Galapagos, Genmab en Propanc. |

|

Stockpicker-signaal heeft al dikwijls geschreven over de biotech-sector. Deze

sector die de kennis heeft om medicijnen te ontwikkelen, maar niet het geld

heeft om die op de markt te brengen, doordat Fase 2 en vooral Fase 3 uiterst

kostbaar zijn, is daardoor veroordeeld samen te werken met partijen die die

middelen wel ter beschikking hebben.

En dat zijn de grote farmaceutische ondernemingen als Pfizer, Merck, Gilead,

Johnson & Johnson, Novartis en Roche.

Het grote gevaar voor die knappe, maar arme biotech is dan ook dat ze krap bij

kas komen te zitten en het lopende onderzoek niet meer kunnen bekostigen.

Wanneer zo’n bedrijf met een veelbelovend kandidaat-medicijn bezig is en

dat is in dat wereldje van medicijn-ontwikkelaars wel hier en daar bekend, dan

komt één of andere farma-reus wel aan de deur rammelen met een

grote geldzak en weinig inhoud om die arme biotech verder te helpen met zijn

onderzoek.

Maar ja, die rijke farmaceut ziet ook wel dat die biotech in feite met de rug

tegen de muur staat. En de farma-reus is ook geen filantropische instelling,

maar een onderneming die winst moet maken en het liefst wat meer dan in het

voorgaande jaar. Dus de farmaceut begint de besprekingen voor samenwerking in

de geest van: ik wil je wel helpen, maar we doen het wel op mijn manier.

|

31dec16 |

26jan17 |

% ± |

-1 JR |

% ± |

-2JR |

% ± |

-5 JR |

% ± |

-10JR |

% ± |

| ^NBI |

2772.73 |

2840.11 |

+2.4 |

2850.50 |

-0.4 |

3339.19 |

-14.9 |

1251.92 |

+126.8 |

790.47 |

+259.3 |

| ABL |

10.81 |

11.84 |

+9.5 |

13.62 |

-13.1 |

10.45 |

+13.3 |

3.03 |

+290.8 |

7.00 |

+69.1 |

| GAL |

60.94 |

62.20 |

+2.1 |

48.54 |

+28.1 |

17.50 |

+255.4 |

10.65 |

+484.0 |

-- |

-- |

| GEN |

1173 |

1314 |

+12.0 |

841 |

+56.2 |

441.30 |

+197.8 |

42.98 |

+2957.2 |

334.00 |

+293.4 |

| KIA |

8.45 |

8.48 |

+0.4 |

10.25 |

-17.3 |

12.40 |

-31.6 |

-- |

-- |

-- |

-- |

| PRO |

0.0088 |

0.0121 |

+38.0 |

0.0190 |

-36.3 |

0.0121 |

+0.0 |

0.75 |

-98.4 |

-- |

-- |

| THR |

2.53 |

3.16 |

+24.9 |

3.19 |

-0.9 |

7.00 |

-54.9 |

21.00 |

-85.0 |

3.16 |

+0.0 |

| TIG |

0.71 |

0.73 |

+2.8 |

1.14 |

-36.0 |

0.71 |

+2.8 |

0.73 |

+0.0 |

6.51 |

-88.8 |

Toelichting:

| ^NBI |

=

Nasdaq

Biotchnology Index |

|

| ABL |

= Ablynx |

ABLX.BR |

| GAL |

= Galapagos |

GLPG.AS |

| GEN |

= Genmab |

GEN.CO |

| KIA |

= Kiadis |

KDS.AS |

| PRO |

= Prpoanc |

PPHC |

| THR |

= ThromboGenics |

THR.BR |

| TIG |

= Tigenix |

TIG.BR |

Het is algemeen bekend dat de sector biotech één van de meest

volatiele sectoren van de beurs is, waardoor de timing van de aan- en verkopen

essentieel is. Ik ben nog steeds van mening dat zowel Genmab als Galapagos het

waard zijn om ze in je portefeuille te hebben. Als ik ze niet zou hebben, dan

zou ik ze nu wel willen kopen. Dit vanwege hun buitengewoon interessante

pijplijn, dat wil zeggen de medicijnen die zij nu in ontwikkeling hebben.

Verder heb ik een paar Nederlandse en Belgische biotechs in bovenstaand lijstje

opgenomen. En ook een heel speciale, dat het Australische bedrijfje Propanc

Health Group. Het is maar piepklein, het aantal full time medewerkers is

één. De beurskapitalisatie is slechts 10,15 miljoen dollar. De

koers is nu 1,21 dollarcent, dus voor 100 euro kun je bijna 9000 van die

aandeeltjes aanschaffen.

Bovendien zien de indicatoren er nogal goed uit, het is weliswaar nog geen

screaming buy, maar ik vind het wel de moeite waard ze in portefeuille te

houden. Bovendien een aandeel op zo’n lage koers kan makkelijker een

fantastische stijging laten zien dan een gigant als bij voorbeeld Royal Dutch

Shell !!

Verder kwam Propanc afgelopen dinsdag met een bericht (Googel op: Propanc provides progress update on

addiotinal patent applications),dat best eens een goede ontwikkeling zou

kunnen zijn.

Een ander punt dat de aandacht verdient is de kaspositie van amper 25 duizend

dollar per 30 september 2016. Ook interessant is het bericht van 17 januari

2017 van Robert Schuckink Kool, die van mening is dat de biotech sector gereed

is voor een nieuwe rally.

|

|

|

|

|

|

|

| Gift

van een value-belegger |

Bron: Hendrik Oude Nijhuis

|

|

Hendrik Oude Nijhuis

Auteur, oud bestuurslid HCC Beleggen en BSC Duitenberger.

Oprichter Warrenbuffet.nl |

|

Hendrik Oude Nijhuis

heeft zich

jarenlang verdiept in

‘s werelds beste beleggers. Hij is medeoprichter van Beterinbeleggen.nl

en zijn

bestseller over Warren Buffett is via de website http://www.warrenbuffett.nl/

gratis beschikbaar. Deze column is niet bedoeld als individueel advies tot het

doen van beleggingen. |

Toen ik afgelopen jaar de aandeelhoudersvergadering van Warren Buffett bezocht

was ik de avond ervoor in het Hilton in Omaha te vinden.

Daar vond op dat moment het 'From Graham to Buffett and Beyond'-diner plaats

georganiseerd door Columbia Business School.

Een van de panelleden deze avond was Tom Russo, een succesvolle

value-belegger.

Al ruim een kwart eeuw verslaat Russo de aandelenmarkt door simpelweg te

beleggen in bedrijven die zowel de mogelijkheid hebben tot herinvesteren alsook

daartoe daadwerkelijk bereid zijn.

Bekijkt u dit video-interview [duur: circa 27 minuten] waarin Tom Russo zijn

relatief eenvoudige maar toch heel lucratieve beleggingsstrategie nader

toelicht.

Gift

Ruim twee jaar geleden doneerde Russo een bedrag van US $ 1,25 miljoen aan

Columbia Business School. Met dit geld is vervolgens een start gemaakt met het

5x5x5 Student Portfolio Fund. Studenten kunnen zich aan Columbia Business

School de theorie van het value beleggen eigen maken en door middel van dit

fonds hun opgedane kennis gelijk in praktijk brengen.

Ieder jaar worden voor het fonds vijf aandelen gekocht. Draagt een student een

aandeel voor het fonds voor dan moet hij of zij de motivatie hiervoor in vijf

(of minder) punten kenbaar maken. En eenmaal gekocht blijft een aandeel

vervolgens vijf jaar lang in portefeuille. Vandaar 5x5x5.

In ieder aandeel wordt US $ 50.000 geïnvesteerd. Uiteindelijk bestaat het

fonds daarmee uit 25 verschillende posities. Ideeën voor het fonds worden

aangereikt door studenten die het Value Investing Program aan Columbia Business

School volgen waar de bekende value-belegger Bruce Greenwald heel nauw bij

betrokken is.

Uitstekende start

Professor Greenwald, auteur van de klassieker 'Value Investing: From Graham to

Buffett and Beyond', selecteert voor het fonds ieder jaar 15 aandelen op basis

van de ideeën die door zijn studenten worden aangedragen. Uit deze

aandelen kiest de 'Investment Board' vervolgens de vijf aandelen die

daadwerkelijk worden gekocht.

De 'Investment Board' bestaat naast Greenwald zelf uit Tom Russo en de tien

studenten wiens voorgedragen aandelen in de voorgaande twee jaar daadwerkelijk

voor het fonds werden aangekocht. Leren staat centraal bij het fonds en

gestreefd wordt naar uitwisseling van kennis en ervaringen van verschillende

jaargangen studenten die bij de selecties voor het fonds betrokken zijn of zijn

geweest.

Posities worden na vijf jaar weer verkocht waarmee geld vrijkomt voor nieuwe

beleggingen. De eventuele winsten - de meeropbrengst boven inflatie - komt aan

een goed doel ten goede: studenten die graag het Value Investing Program willen

volgen maar dit niet zelf kunnen bekostigen.

Zowel voor beleggingsclubs als voor individuele beleggers is de opzet van het

5x5x5-fonds de moeite waard eens te overdenken. Dit vanwege de geconcentreerde

en systematisch opgebouwde portefeuille, het tot de kern reduceren van

aankoopoverwegingen en vanwege de focus op de lange termijn (aandelenkoersen

bewegen op korte termijn immers zo goed als willekeurig).

Overigens is er nog een reden om het 5x5x5-fonds te blijven volgen. Afgelopen

jaar presteerden de vijf aandelen die het voorgaande jaar geselecteerd werden

namelijk opmerkelijk goed:

- CDK Global (rendement afgelopen jaar: +35%)

- Cummins (+61%)

- John Deere (+43%)

- Qualcomm (+44%)

- The Weir Group (+130%)

Meer informatie over het 5x5x5-fonds inclusief de vijf geselecteerde aandelen

van afgelopen jaar is via deze

link beschikbaar.

|

|

|

|

|

|

|

| Experts

zijn super somber |

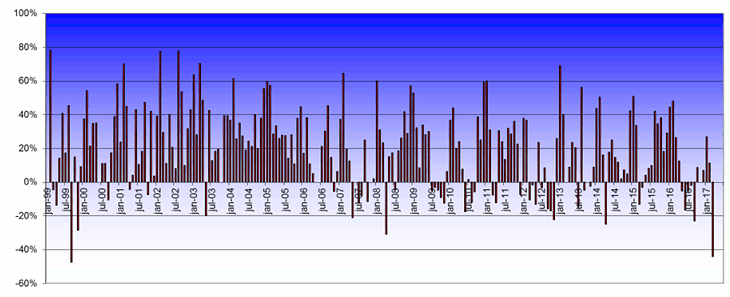

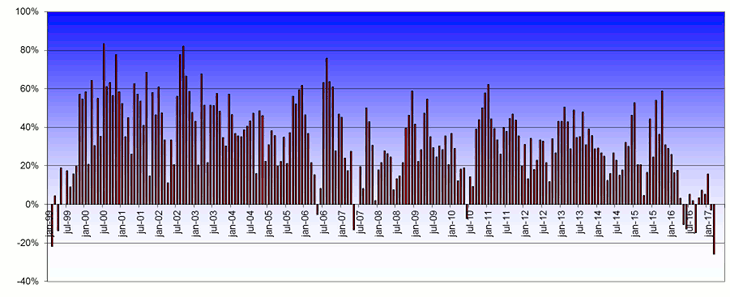

Bron: Corné van Zeijl, Actiam

|

Vorige maand was het korte termijn optimisme weer ingezakt en het enthousiasme

op de beurs ook.

De AEX begon het jaar met een kleine min van 1,3%. Het track record van de

experts wordt steeds beter.

Vrijwel heel 2016 waren ze somber en net voor de december rally kwam het

optimisme bij de experts terug.

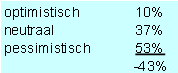

Met dit in het achterhoofd is het zorgwekkend dan de toekomst voor aandelen zo

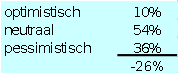

somber inzien. Slechts 10% verwacht een stijging en maar liefst 53% gaat van

een daling uit. Deze mate van somberheid is heel extreem. Het is slechts

eenmaal eerder voorgekomen en dat was eind 1999. Toen waren waarderingen en de

angst voor de millennium bug een belangrijke factor. Opvallend is dat

Amerikaanse beleggingsadviseurs juist heel erg positief zijn. Maar de experts

uit de ACTIAM enquête zullen wel een stuk slimmer zijn. De reden

voor de somberheid liggen in verwachte renteverhogingen door centrale banken en

/ of minder QE, de Trump onzekerheid en veel verkiezingen.

Ook

voor

de langere termijn zien we een zelfde beeld.

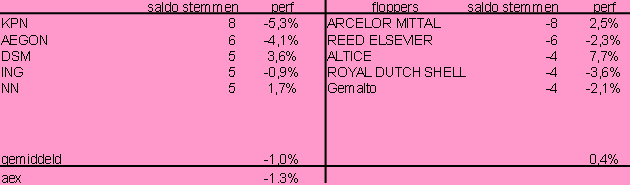

Aandelenkeuzes zozo

De aandelenkeuze was niet zo briljant. Per saldo deden de floppers het net wat

beter dan de toppers en dat is niet de bedoeling. KPN en AEGON waren ij de

toppers vooral teleurstellend. Maar de stijging van flopper Altice was echt

fnuikend voor de performance. Een schrale troost is dat de IEX lezers het nog

slechter deden. Alle toppers daalden daar en bijna alle floppers stegen. Bij

hun stond er min van 4,8% bij het fictieve long/short fonds.

Ahold topper, Arcelor weer flopper

Voor de komende maand vindt men weer dat de stijging van Arcelor Mittal wel

genoeg is geweest. Een ook een Altice komt weer op de flopperslijst voor. Het

lijst wordt afgemaakt met SBM, Heineken en Unibail. Bij de toppers is het een

gemixt beeld. Ahold staat op nummer 1 en opnieuw volgen AEGON en KPN. Gemalto

is de nieuwkomer.

Deze maand deden er 70 expert aan de enquête mee,

waarvoor mijn

dank.

|

|

|

|

|

|

|

| HCC!beleggen

zoekt actieve vrijwilligers |

Wat doe jij met je geld?

En met je vrije tijd?

HCC!beleggen is op zoek naar actieve vrijwilligers om bijvoorbeeld de redactie

over de nieuwsbrief te voeren, als webmaster te fungeren, te helpen bij het

organiseren van symposia en andere bijeenkomsten en meer. Ben jij een

enthousiaste belegger?

Meld je dan aan via het bestuur

of de redactie van HCC!beleggen.

Wie zoeken we?

Er is behoefte aan vrijwilligers die zich met verschillende zaken willen

bezighouden. Zo zoeken we verschillende redacteuren voor diverse werkzaamheden,

maar zijn we ook opzoek naar mensen die graag contacten onderhouden met

bijvoorbeeld sprekers voor onze symposia.

Redacteuren

We zoeken redacteuren die zo’n een á twee uur per week willen

besteden aan het aanleveren en op de website plaatsen van content. Het gaat dan om onder

meer artikelen over economische onderwerpen, specifieke beleggingsartikelen of

andere interessante financiële onderwerpen.

Ook zoeken we redacteuren die zo’n zes uur per maand kunnen besteden aan

het leveren en plaatsen van financieel -economische content voor de

maandelijkse nieuwsbrief.

Die nieuwsbrief moet natuurlijk ook in elkaar gezet worden. Ben je handig met

een computer en heb je ongeveer vier uur per maand tijd, dan kun je je hiervoor

aanmelden. Dit kan natuurlijk ook in combinatie met het leveren van de content

voor website en/of nieuwsbrief.

Contactpersonen

Heb je meer affiniteit met mensen dan met teksten? Wees welkom want we zijn ook

naarstig op zoek naar sociaal bedreven, communicatief vaardige mensen die

contacten met bijvoorbeeld sprekers voor symposia willen onderhouden. Dit zal

ongeveer twee uur van je tijd per maand kosten. Ook hiervoor wordt natuurlijk

wel interesse in beleggen verwacht.

Heb je zin en tijd ons te helpen, meld je dan aan via het het bestuur of de redactie van HCC!beleggen

|

|

|

|

|

|

|

|

|

| Disclaimer: Deze

publicatie komt tot stand op de redactie van beleggersonline.nl de website van

de HCC IG Beleggen. Noch de mate waarin de berichten, voorgestelde

scenario’s, risico’s en voorspellingen de marktverwachtingen

weerspiegelen, noch de mate waarin zij in de realiteit zullen tot uiting komen,

kunnen worden gewaarborgd. De voorspellingen zijn indicatief. De gegevens in

deze publicatie zijn algemeen en louter informatief. Ze mogen niet worden

beschouwd als beleggingsadvies. De

schrijver(s) van deze publicatie en het bestuur van de HCC IG Beleggen en/of de

Redactie van de Nieuwsbrief zijn derhalve niet aansprakelijk voor eventuele

verliezen. De waarde van uw beleggingen kan fluctueren, behaalde resultaten uit

het verleden geven geen garantie voor de toekomst. |

|

|

|

")