HCC Beleggen

symposium a.s. zaterdag 5 april in De Bilt.

Bron: Redactie

Aanstaande zaterdag, op 5 april 2014, zullen

kundige Sprekers tijdens het 62ste HCC Beleggen symposium u laten zien

hoe ook u op een lucratieve manier kunt beleggen.

Uit

onderzoek is gebleken dat de samenstelling van uw

beleggingsportefeuille een zeer groot effect op het uiteindelijke

rendement en risico heeft. Als voorbeeld laat Mebane Faber

bijvoorbeeld in het boekje "The

Ivy portfolio"

zien hoe u op een relatief simpele manier, met een portefeuille met een

beperkt aantal ETFs, de beleggingsresultaten van professionele partijen

kunt benaderen.De

vraag hoe u uw portefeuille moet samen stellen is uiterst relevant.

Hierbij spelen vragen als: welke sectoren en fondsen,individuele

fondsen of beleggingsfondsen/ETFs, aandelen, obligaties of

anderszins, uitbesteden of zelfdoen, keuze op basis van fundamentele

analyse of technische analyse, hoe is het risicomanagement geregeld

etc. Kortom, er zijn vele keuzes te maken.

Het gebruikmaken van smallcaps, dividend, analyses en strategieen, maar

ook handelen op een professionele wijze, kan uw rendament in

belangrijke mate positief beinvloeden.

Elke spreker zal vanuit zijn eigen invalshoek en ervaring

een bijdrage aan dit boeiendeonderwerp,

"Overweeg uw portefeuille", leveren en vele vragen op het gebied van

portefeuillebeheer behandelen.

RG

Flevoland-Overijssel is een van de HCC Beleggen Regio Groepen. Dit zijn regio

georienteerde groepen van beleggers die geregeld bijeenkomen om in

ontspannen sfeer met elkaar ervaringen, kennis en beleggings ideeën te

delen

Onderwerpen als ervaring met broker software, handelssystemen,

indicatoren, werking van opties/turbo's enz. kunnen aan bod komen.

Europese

Commissie kijkt toe terwijl Europa uit balans blijft

Bron: Maartje Wijffelaars, Hans Stegeman,

Me

Judice 17 maart 2014

In

het kader van de Macroeconomic Imbalance Procedure

(MIP)van

de Europese Commissie kwamen onlangs landenevaluaties uit. Deze

procedure zou er voor moeten zorgen dat lidstaten hun beleid zo

inrichten dat ze de hierin door de Europese Commissie geconstateerde

onevenwichtigheden reduceren. In de huidige status wordt dit in de MIP

echter onvoldoende afgedwongen.

Volgens Rabo-economen Wijffelaars en Stegeman zou de sanctieprocedure

van de MIP meer in lijn moeten worden gebracht met die van het

Stabiliteits- en Groeipact, zodat Europa de macro-economische

onevenwichtigheden evenwichtiger aanpakt.

Derde maal op zoek

naar onevenwichtigheden

De procedure voor macro-economische onevenwichtigheden (Macroeconomic Imbalance Procedure, MIP)

van de Europese Commissie (EC)

is in december 2011 opgezet en in 2012 voor het eerst in werking

getreden. De procedure is gericht op het opsporen, voorkomen en

corrigeren van macro-economische onevenwichtigheden die het

functioneren van de Europese Unie in gevaar zouden kunnen brengen. Met

een aantal stappen signaleert de MIP trends die tot ' booms en busts'

zouden kunnen leiden. Vervolgens zou het moeten helpen de juiste

beleidsreacties vorm te geven om deze risico’s in te perken en te

beheersen.

De eerste stap is het schrijven van het Waarschuwingsmechanismeverslag (Alert Mechanism Report, AMR)

dat de Europese Commissie (EC)

ieder jaar in november publiceert.

[1]

Deze indicatoren zijn momenteel: de lopende rekening van de

betalingsbalans, de netto internationale investeringspositie, de reële

effectieve wisselkoers, het exportmarktaandeel, de nominale

arbeidskosten per eenheid product, de reële huizenprijzen, de

kredietstromen naar de private sector, de schuld van de private sector,

de overheidsschuld, het werkloosheidspercentage en de verplichtingen

van de financiële sector. Het scorebord kan met de tijd qua

samenstelling veranderen als dit nodig wordt geacht.

Aan de basis van dit rapport ligt een scorebord met 11 indicatoren [1] . Aan deze indicatoren is een

drempelwaarde voor het niveau of de groei gekoppeld die bij

overschrijding een (op komst zijnde) onevenwichtigheid signaleert. In

totaal rinkelden er in november 2013 voor het AMR 2014 (met cijfers over 2012) voor de

gehele Europese Unie maar liefst 99 van de 306 alarmbellen.

Dit betekent niet alleen dat er ten opzichte van een jaar eerder weinig

vooruitgang is geboekt met het terugdringen van macro-economische

onevenwichtigheden (voor het AMR 2013

gaf het scorebord twee waarschuwingen meer af, figuur 1), maar

ook dat nog altijd bijna 1/3 van het totaal aantal alarmbellen is

afgegaan. Daarbij geeft kijken naar meer of minder waarschuwingen op

basis van de drempelwaarden niet het volledige beeld over het af- of

toenemen van de omvang van de onevenwichtigheden.

Om dat laatste beter te kwantificeren, hebben we gekeken naar de

beweging die indicatoren tussen het AMR 2013 en AMR 2014 hebben gemaakt

ten opzichte van de drempelwaarden. Hieruit blijkt dat de situatie in

zijn totaliteit zelfs is verslechterd, en meer nog dan uit de

eerstgenoemde methode dat de aard van de onevenwichtigheden is

veranderd (figuur 1).

Indicatoren gerelateerd aan private schuldopbouw en nominale

arbeidskosten per eenheid product hebben zich in de juiste richting

bewogen ten opzichte van het AMR 2013. Tegelijkertijd zijn de

indicatoren gerelateerd aan concurrentiekracht, werkloosheid en

overheidsschuld verslechterd.

Figuur 1: De EU

blijft uit balans

Bron: Europese Commissie, Rabobank

Naast het scorebord zelf wordt ook de economische interpretatie ervan

en andere relevante informatie meegenomen in het

waarschuwingsmechanismeverslag, om een zo duidelijk mogelijk beeld te

krijgen van de staat van onevenwichtigheden in een economie. In het

rapport concludeert de Commissie tot slot of ze een grondige analyse

nodig acht om vast te stellen of de betreffende lidstaten maatregelen

moeten nemen. Op basis van het AMR

2014 is besloten dat voor zestien lidstaten

nader onderzoek moest worden gedaan, een zogenaamde in-depth review (zie ook Kamalodin, 2013).

Stabiele

onevenwichtigheden

[2]

De landen waarin de EC macro-economische onevenwichtigheden heeft

vastgesteld zijn: België, Bulgarije, Duitsland, Ierland, Spanje,

Frankrijk, Hongarije, Nederland, Finland, Zweden en het Verenigd

Koninkrijk.

De landen waarin de EC excessieve onevenwichtigheden heeft vastgesteld

zijn: Italië, Kroatië en Slovenië.

[3] Om die reden maken Griekenland, Cyprus, Portugal en Roemenië ook

dit jaar nog geen deel uit van de MIP. Zij worden al gemonitord in het

kader van de hervormingen en bezuinigingen die ze moeten doorvoeren in

ruil voor de financiële steun die ze ontvangen.

Het beeld dat opdoemt uit de diepgaande evaluaties die de EC begin maart van

dit jaar heeft gepubliceerd is hetzelfde als dat opdoemt uit het AMR.

Het lijstje van landen waarin de EC naar aanleiding van de diepgaande

evaluaties onevenwichtigheden heeft geconstateerd die moeten worden

gemonitord en aangepakt, is niet korter geworden maar wel veranderd.

Enerzijds zijn er in Malta en Denemarken in termen van de MIP geen

onevenwichtigheden meer en bestempelt de EC die van Spanje niet langer

als excessief. Anderzijds zijn Duitsland, Kroatië en Ierland aan het

rijtje van landen met onevenwichtigheden toegevoegd, en beschouwt de EC

de onevenwichtigheden in Italië en Kroatië nu, naast die van Slovenië,

als excessief [2]. Een

onevenwichtigheid wordt als excessief beschouwd als deze het

functioneren van de EMU in gevaar brengt of kan brengen. Let wel, de

verbeteringen in de eerstgenoemde landen betekenen volgens de EC niet

dat er geen risico’s meer zijn, alleen dat de risico’s iets minder

groot zijn. Tegelijkertijd moeten we in verband met de toevoeging van

Ierland en Kroatië opmerken dat beide landen voorheen geen deel

uitmaakten van de MIP, maar dat er zeker wel onevenwichtigheden waren.

Ierland werd vorig jaar nog beoordeeld in het licht van het steunpakket

dat het ontving van de Trojka [3]

en Kroatië behoort pas sinds juli 2013 tot de Europese Unie.

Een tandje erbij

voor Duitsland en Italië

Bij de evaluaties springen twee landen er uit, vooral omdat ze cruciaal

zijn voor het wel en wee van de eurozone de komende jaren, namelijk

Duitsland en Italië.

Figuur 2: Lopende

rekening van de betalingsbalans Duitsland blijft hoog

Bron: Eurostat

Duitsland, de grootste economie van de eurozone, is dus nieuw in de

lange lijst met Europese landen met onevenwichtigheden. De voornaamste

reden waarom de EC nu in het kader van de MIP onevenwichtigheden heeft

gesignaleerd is het aanhoudende overschot op de lopende rekening van de

betalingsbalans (figuur 2).

Naast een sterk concurrentievermogen van de Duitse economie impliceert

het ook een lage binnenlandse vraag en mogelijk dat het land de grote

hoeveelheid spaargeld niet optimaal benut doordat het te weinig

investeert in rendabele projecten binnen de grenzen. Daarbij remt de

lage investeringsgraad niet alleen de actuele maar ook de potentiële

groei van het Duitse BBP-volume.

Gezien de omvang van de Duitse economie kan de bovenstaande

onevenwichtigheid ook de groei van de economie van de eurozone remmen,

terwijl de lage binnenlandse vraag de herbalancering binnen de eurozone

bemoeilijkt. Immers, minder vraag uit Duitsland maakt het voor andere

Europese landen lastiger om zich uit de crisis te exporteren. Het is

goed dat de EC nu aandacht heeft voor dit soort onevenwichtigheden. Tot

voor kort werden lopende-rekeningoverschotten de facto namelijk niet of

nauwelijks gezien als een macro-economische onevenwichtigheid die

risico’s met zich meebrengt.

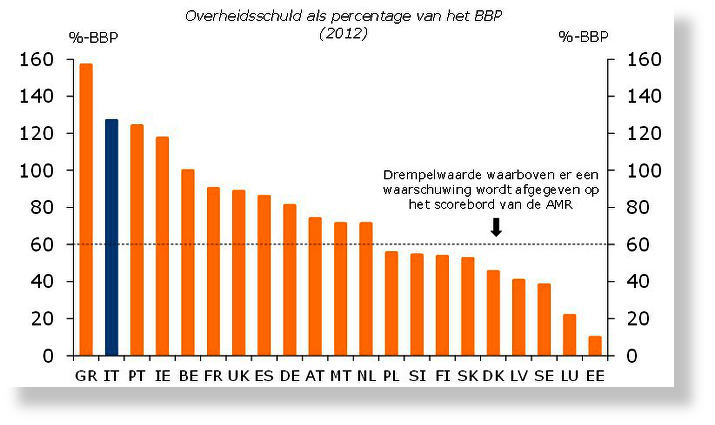

Figuur 3:

Overheidsschuld Italië meer dan twee keer de drempelwaarde

Bron: Eurostat

In Italië vragen vooral de enorme publieke schuldenlast (figuur 3) en het uiterst

zwakke concurrentievermogen om aandacht. Beide belemmeren niet alleen

het functioneren van de Italiaanse economie maar kunnen ook het

functioneren van de eurozone in gevaar brengen. Italië is de derde

economie van het eurogebied en is

Maartje Wijffelaars Rabobank Nederland

Maartje

Wijffelaars MSc. (1987) is sinds januari 2013 werkzaam bij het

Directoraat Kennis & Economisch Onderzoek van Rabobank Nederland,

in het team Internationaal Macro-economisch Onderzoek. Hiervoor heeft

ze gewerkt aan de Universiteit van Antwerpen. Daar heeft zij onderzoek

verricht naar de relatie tussen financiële instellingen en

overheidsschuld in het eurogebied ten tijde van de crisis. Ze heeft

International Economics and Finance gestudeerd aan Tilburg University.

daarmee van grote invloed op het groeipotentieel van de eurozone.

Daarnaast zouden betalingsproblemen gezien de hoogte van de

overheidsschuld de onrust op de markten in alle hevigheid doen

terugkeren, zeker omdat het onduidelijk is of Europa over voldoende

middelen bezit om Italië in een dergelijke situatie te redden. De

huidige lage inflatie en groei van het BBP-volume bemoeilijken het

afbouwen van de overheidsschuld. Het is voor de economie van Italië dan

ook cruciaal om de uiterst zwakke (of

zelfs negatieve) productiviteitsgroei en de lange lijst van

inefficiënties in de gehele economie en samenleving aan te pakken.

Gezien de zwakke instituties, deels ook de oorzaak van deze problemen,

is het maar de vraag of dit ook gaat lukken.

Verwacht niet te

veel van de MIP

Het idee achter de MIP is prima. De eenzijdige nadruk op

begrotingsdiscipline moest natuurlijk een tegenhanger krijgen in een

procedure waarin ook onevenwichtigheden in economisch beleid worden

aangepakt. Immers, een groot deel van die problemen op de

overheidsbegroting zijn rechtstreeks afkomstig uit die

macro-economische onevenwichtigheden. Denk hierbij bijvoorbeeld aan de

verslechtering van de overheidsfinanciën in Spanje en Ierland. In beide

landen heeft onder andere het uiteenspatten van een huizenmarktzeepbel

via een diepe recessie en benodigde herkapitalisatie van banken, geleid

tot enorme begrotingstekorten en een toename van de overheidsschuld.

Maar daar waar de sanctieprocedure bij een buitensporig tekort

overzichtelijk en grotendeels automatisch verloopt, is dit bij de in de

diepgaande evaluaties geconstateerde onevenwichtigheden niet het geval.

De gesignaleerde onevenwichtigheden kunnen dientengevolge lastig worden

aangepakt. Zo zijn de eerdergenoemde verbeteringen in Luxemburg, Malta

en Spanje ook niet toe te schrijven aan de MIP.

Nationaal beleid en veranderende economische omstandigheden zijn

daarbij de belangrijkste factoren. Dezelfde factoren dus die de

onevenwichtigheden hebben doen ontstaan. De MIP is (nog) geen procedure waarmee

lidstaten om de oren kunnen worden gemept.

[4]

Italië, Slovenië en Kroatië vallen vooralsnog ook enkel onder de

preventieve tak. Als ze uiteindelijk in een EIP terecht zouden komen,

vallen ze onder de corrigerende tak.

[5] De Europese Raad (de staatshoofden van de EU-lidstaten, de

voorzitter van de EC en de voorzitter van de Raad) moet de conclusie

van de Commissie te allen tijde ofwel accepteren ofwel afwijzen en

aanpassen.

[6] Het Europees Semester is een jaarlijkse cyclus waarin de EC

beoordeelt of de budgettaire en economische beleidsplannen van

lidstaten in lijn zijn met het Stabiliteits- en Groeipact en de

Macro-economische Onbalans Procedure, of dat de landen maatregelen

dienen te nemen. De EC doet op basis van de ingediende stabiliteits- en

convergentieprogramma’s en nationale hervormingsprogramma’s

aanbevelingen aan de landen.

Beleidsstappen door overheden zijn pas afdwingbaar als de procedure bij

buitensporige onevenwichtigheden(Excessive

Imbalances Procedure: EIP) van start gaat. Onder

de preventieve tak, waar de landen met vastgestelde (niet-excessieve)

onevenwichtigheden [4] nu

terecht komen, kan de Europese Commissie (EC)

wel beleidsaanbevelingen doen

om deze af te bouwen, maar niet - op straffe van een boete - afdwingen.

Tegelijkertijd heeft de EC aangegeven dat ze pas begin juni zal

besluiten of ze het nodig acht dat de Europese Raad [5] een EIP opent voor de landen

waar ze excessieve onevenwichtigheden heeft vastgesteld (Italië, Kroatië en Slovenië).

De Commissie wil namelijk eerst de stabiliteits- en

convergentieprogramma’s en nationale hervormingsprogramma’s beoordelen

die de landen eind april indienen. Deze programma’s moeten de lidstaten

in het kader van het Europees Semester [6]

ieder jaar rond eind april

aanleveren.

Als de Commissie de hierin voorgenomen maatregelen voldoende acht, zal

ze in juni naar verwachting de Europese Raad adviseren geen EIP te

openen. Op deze manier zijn in 2013 Spanje en Slovenië ontsnapt aan de

procedure. Dat is jammer, want hierdoor wordt de kans dat er ook

daadwerkelijk iets verbetert in de onevenwichtigheden verkleind.

Omdat de in de programma’s opgenomen hervormingen niet door een boete

afdwingbaar zijn, is er geen financiële prikkel om deze daadwerkelijk

door te voeren. Het moge duidelijk zijn dat de MIP in de huidige vorm

onvoldoende in staat is om excessieve onevenwichtigheden en de daarmee

samenhangende negatieve spillover-effecten te voorkomen of adequaat aan

te pakken, zoals dat bij de begrotingsafspraken wel het geval is.

Hans Stegeman

Rabobank,

Utrecht

Hans

Stegeman werkt sinds 2007 bij Economisch Onderzoek als econoom en sinds

2009 als hoofd van het team Nationaal Onderzoek. Daarbij is hij

verantwoordelijk voor al het onderzoek van KEO naar de Nederlandse en

regionale economie en huizenmarkt. Ook is hij een van de auteurs en

projectleider van het onlangs verschenen boek "IN2030: Vier

vergezichten". Hans studeerde Algemene Economie aan de Universiteit

Maastricht en werkte hiervoor onder andere als onderzoeker bij het

Centraal Planbureau.

Verbeter de

sanctieprocedure

Wil dit zeggen dat de MIP beter kan worden afgeschaft? Nee,

integendeel. Het feit dat onevenwichtigheden een crisis kunnen

veroorzaken en de stabiliteit van de eurozone in gevaar kunnen brengen

vraagt juist om een verbeterde en strengere procedure. Als we kijken

hoe we de MIP in de huidige situatie (met in elf landen

onevenwichtigheden en in drie landen excessieve onevenwichtigheden) van

meer materiaal zouden kunnen voorzien om mee te meppen, moeten we ons

richten op de strafmaat [7].

Voor wat betreft de landen die zich nu onder de preventieve tak

bevinden, zouden de aanbevelingen van de EC, evenals bij het

Stabiliteits- en Groeipact (SGP),

op straffe van bijvoorbeeld een rentedragend deposito moeten kunnen

worden afgedwongen.

Bij het SGP kan de EC een lidstaat een dergelijk deposito opleggen als

een land geen gehoor geeft aan een waarschuwing onder de preventieve

tak.

Daarnaast zou de EC altijd een EIP moeten starten zodra zij

onevenwichtigheden als excessief bestempelt, evenals dat zij altijd een

buitensporig tekortprocedure opent nadat zij een excessief tekort heeft

vastgesteld in het kader van het SGP.

Voor de EIP zouden de stabiliteits- en convergentieprogramma’s en

nationale hervormingsprogramma’s die landen ieder jaar moeten indienen

wel mogen fungeren als concept voor het plan met corrigerende

maatregelen (Corrective Action

Plan, CAP), maar een positieve beoordeling van deze programma’s

moet er niet toe leiden dat de EC geen procedure start.

Het CAP is een document waarin landen, die in een EIP terechtkomen, aan

moeten geven hoe ze de geconstateerde excessieve onevenwichtigheden

gaan terugdringen. De EC zal dan vervolgens beoordelen of zij de hierin

genoemde maatregelen voldoende acht, met als belangrijkste effect dat

de lidstaten een boete krijgen als ze (zonder

geaccepteerde reden) afwijken van het plan.

[7]

Voor de duidelijkheid, we kijken hier omwille van de eenvoud nu dus

niet naar de ogenschijnlijke willekeurigheid in het concluderen van het

bestaan van (excessieve) onevenwichtigheden, in welke mate

onevenwichtigheden via beleid kunnen worden aangepakt, en de invloed

van de politiek doordat het eindoordeel altijd bij de Europese Raad

ligt.

De door ons voorgestelde wijzigingen betekenen per saldo dat de

Europese Commissie meer mogelijkheden krijgt om macro-economische

onevenwichtigheden aan te laten pakken en minder mogelijkheden

overhoudt om landen aan een buitensporige onevenwichtighedenprocedure

te laten ontsnappen.

En dat is zeker nodig, omdat het Brussels beleidsinstrumentarium

onevenwichtig is, waardoor de focus te veel komt te liggen op

restrictief begrotingsbeleid.

En economisch beleid is meer dan dat.

Wij zijn een klein studie-beleggerclubje dat zich richt op het

uitwisselen van kennis en ervaringen om zelf actief en succesvoller te

kunnen beleggen.

Wat we doen?:

We bespreken elkaars aanpak en

strategieën, wisselen criteria uit die iedereen maakt bij de keuzes van

aandelen, opties en andere derivaten.

Ook gaan we dieper in op specifieke

(optie-) constructies die succesvol kunnen zijn.

We nemen ook deel aan seminars of andere

studiebijeenkomsten en wisselen alle relevante informatie over zelf

beleggen uit.

We komen elke 3e maandag van de maand bij

elkaar en tussentijds wisselen we zaken uit via de mail.

We zoeken uitbreiding van ons groepje met enkele actieve beleggers die

kennis en ervaringen willen delen om beter voorbereid te kunnen

beleggen.

Centrale

banken communiceren over toekomstige rente

Bronnen: DNB, Redactie

Steeds

vaker spreken centrale banken zich uit over de verwachte ontwikkeling

van de beleidsrente (Forward guidance). Ook de Europese Centrale Bank

doet dit. Onderzoek van DNB naar dit fenomeen in Zweden laat zien dat

forward guidance een effectieve manier kan zijn om de lange rente te

beïnvloeden zelfs als de beleidsrente (bijna) nul is.

Goudschaaltje

Wie belegt, investeert of handelt in financiële producten is enorm

gespitst op de rente.

Gaat de rente omhoog, daalt ze of blijft ze ongewijzigd?

Vooral de rente op lange termijn is economisch belangrijk, onder meer

omdat de lange rente een rol speelt bij grote bestedingen. De korte

rente heeft op haar beurt invloed op de lange rente. Iedere beweging

van een centrale bank wordt dan ook nauwlettend gevolgd.

Forward Guidance, wat is dat eigenlijk?

Forward

guidance is een "tool", gehanteerd door een centrale

bank waarbij deze kan uitspreken dat een bepaalde beleidslijn (met

name het handhaven van beleidsrentes op het huidge niveau) aangehouden

zal worden zolang aan bepaalde voorwaarden voldaan is.

Hiermee wordt beoogd dat financiële markten het vertrouwen hebben dat

de korte rente geruime tijd "vaststaat", hetgeen een drukkend effect

heeft op de rentestand over die totale periode. (De yieldcurve*

wordt als het ware "omlaag getrokken".) Het verhoopte effect is dat

banken die lagere rentes zullen "doorgeven" aan hun kredietnemers;

tevens heeft dit een verlagend effect op de rentelasten van overheden.

In de literatuur wordt een onderscheid gemaakt tussen Delphic forward

guidance, waarbij die beleidslijn wordt voortgezet totdat een bepaalde

situatie bereikt is (bijvoorbeeld een bepaald werkloosheidsniveau), en

Odyssean forward guidance, waarbij toegezegd wordt dat die beleidslijn

ook zal worden voortgezet nadat daartoe in feite geen directe noodzaak

meer bestaat. In de praktijk zullen uitlatingen van centrale banken

vaak zodanige nuances bevatten dat de vraag welk type forward guidance nu wordt gehanteerd niet

geheel eenduidig te beantwoorden is.

Een voorbeeld van forward guidance (uit de persconferentie van de ECB

van 6 maart 2014: "We firmly reiterate our forward guidance. We

continue to expect the key ECB interest rates to remain at present or

lower levels for an extended period of time. This expectation is based

on an overall subdued outlook for inflation extending into the medium

term, given the broad-based weakness of the economy, the high degree of

unutilised capacity and subdued money and credit creation."

* Een yieldcurve

is een grafiek die het verband weergeeft tussen het rendement op

overigens gelijke of vergelijkbare leningen met diverse looptijden

En bij de bekendmaking van de rentebesluiten worden de woorden van een

centralebank-president op een goudschaaltje gewogen. Ieder woord kan

immers een toespeling bevatten op de ontwikkeling van de rente. Daarmee

is het afgeven van signalen over de toekomstige rente bij uitstek een

instrument voor monetair beleid, juist nu verder verlagen van de

beleidsrente bijna niet meer mogelijk is.

Beleidsrente laag

Om de economische neergang als gevolg van de crisis tegen te gaan,

hebben centrale banken in onder meer het VK, de VS en het eurogebied de

beleidsrente verlaagd tot praktisch nul.

Maar dat betekent niet dat centrale banken geen speelruimte meer hebben

om via het monetaire beleid invloed uit te oefenen op de economie.

Naast de beleidsrente, kunnen centrale banken namelijk gebruikmaken van

verschillende onconventionele maatregelen zoals het opkopen van activa

of het verstrekken van extra leningen aan banken.

Maar er is nog een maatregel die de laatste jaren steeds meer aan

terrein wint: het afgeven van indicaties over de toekomstige

ontwikkeling van de beleidsrente, ook wel forward guidance

genoemd.

Onderzoek Forward

guidance

In haar communicatie over rentebeleid refereert de ECB sinds de

afgelopen zomer aan het lange-termijn perspectief.ECB President Draghi

verwoordde het als volgt: ‘The Governing Council expects the key ECB

interest rates to remain at present or lower levels for an extended

period of time.’ Dat was een nieuwe stap voor de ECB.

Doordat de stap van de ECB recent is, is het nog niet mogelijk om de

effecten van de ECB’s forward guidance vast te stellen. Sommige

centrale banken maakten al voor het uitbreken van de crisis gebruik van

forward guidance. Dat geldt ook voor de centrale bank van Zweden,

die naast steun aan banken ook het instrument van forward guidance

inzette.

Uit recent onderzoek van DNB blijkt dat de monetaire autoriteiten in

Zweden in staat zijn geweest de lange rente te beïnvloeden, zelfs toen

de beleidsrente in 2009 en 2010 was gedaald tot (bijna) nul. Onderzocht

is in hoeverre marktrentes met verschillende looptijden in Zweden al

dan niet reageerden op nieuwe informatie over economische

ontwikkelingen, zoals bbp-groei of inflatie. De Zweedse korte rente kon

in 2009 en 2010 niet of nauwelijks meer op nieuws reageren. Maar lange

rentes konden nog wel reageren, mits markten verwachtten dat op enig

moment in de komende jaren de centrale bank haar beleid zou aanpassen

op basis van de economische ontwikkelingen.

Het onderzoek laat zien hoe dit in de Zweedse casus het geval is

geweest. Korte rentes, met een looptijd tot twee jaar, reageerden

inderdaad veel minder op economisch nieuws toen de beleidsrente tot

nagenoeg nul was gedaald. Voor rentes met een langere looptijd was de

reactie op economisch nieuws echter even groot als in de jaren vóórdat

de beleidsrente vrijwel tot nul was gedaald. Markten verwachtten dus

dat op enig moment de beleidsrente wel degelijk weer zou gaan

bewegen.

Het onderzoek toont zo dat een centrale bank nog steeds succesvol de

huidige lange rente kan beïnvloeden door middel van forward guidance

over de toekomstige korte rente.

Stemmen

op afstand bij aandeelhoudersvergaderingen kent gebreken en is

voor verbetering vatbaar. Dat blijkt uit onderzoek van de AFM naar

transparantie en verifieerbaarheid van de stemketen.

De AFM komt tot deze conclusie onder meer op basis van gesprekken met

de belangrijkste Nederlandse marktpartijen, waaronder bewaarbedrijven (custodians), stemketen

dienstverleners, uitgevende instellingen en (vertegenwoordigers

van) beleggers.

Deze verkenning is maandag 24 maart gepubliceerd:

Eén van de rechten van aandeelhouders is het kunnen stemmen over

agendavoorstellen van de vennootschap. Lang niet alle aandeelhouders

van de (grote) beursondernemingen wonen de Algemene vergadering van

Aandeelhouders (AvA) fysiek

bij. Uit praktisch oogpunt kiezen zij er vaak voor te stemmen bij

volmacht en/of op afstand. Dit speelt vooral bij grensoverschrijdend

stemmen en bij institutionele beleggers met internationaal

gediversifieerde portefeuilles.

Betrouwbare stemketen

Echter, aandeelhouders én vennootschappen hebben geen of onvoldoende

zicht en garantie of de stemmen die zijn uitgebracht daadwerkelijk en

juist zijn doorgekomen in de stemketen. Door de toenemende aandacht

voor betrokken aandeelhouderschap willen niet alleen beleggers, maar

ook uitgevende ondernemingen meer inzicht in de wijze waarop beleggers

betrokken zijn en hebben gestemd. Een betrouwbare stemketen draagt

daaraan bij.

Het gebrek aan verifieerbaarheid en transparantie van de stemketen

heeft een aantal technische en juridische oorzaken. Het gaat hier om

een groot aantal partijen dat gebruik maakt van verschillende systemen

die niet op elkaar aangesloten zijn en het gebruik van verschillende

elektronische documenten.

Verschillen

De bestaande Europese richtlijn laat veel ruimte voor verschillende

implementatie in jurisdicties. Dit leidt onder meer tot verschillen in

record dates (de datum waarop

bepaald wordt of iemand stemgerechtigd is), maar ook tot

interpretatieverschillen over wie de stemgerechtigde is. Ook hebben

custodians, bewaarbedrijven die naast het bewaren van aandelen ook

diensten verlenen rond het stemrecht van deze stukken, de vrijheid zelf

te bepalen wat de sluitingsdatum is voor het uitbrengen van de stemmen,

de zogeheten cut-off date. Dit alles is verwarrend en vergt veel

maatwerk en kosten.

Daarnaast is sprake van uiteenlopende belangen van de betrokken

partijen waardoor, door belang bij behoud van de huidige situatie, of

door gebrek aan een gevoel van urgentie, oplossingen niet actief worden

nagestreefd. Dit leidt ertoe dat terugkoppeling van de uitgebrachte

stemmen moeizaam verloopt of geheel uitblijft.

Aanbevelingen en

reacties

In het rapport doet de AFM ook enkele aanbevelingen ter verbetering van

de stemketen. Enerzijds is aanpassing van internationale en Europese

regulering wenselijk, zoals harmonisatie van de termijnen van record

date en cut-off date en verplichte medewerking door custodians. Gezien

de internationale context en verwevenheid, biedt het enkel aanpassen

van de Nederlandse regelgeving geen soelaas.

Daarnaast ligt er een belangrijke rol voor marktpartijen in de

stemketen. Bijvoorbeeld door het gebruik van gestandaardiseerde

gegevensuitwisseling. Ook is er een rol voor de aandeelhouders zelf om

te verlangen dat zij een bevestiging krijgen dat hun stem

overeenkomstig de gegeven instructie is verwerkt en uitgebracht. De AFM

zal zich inzetten het onderwerp op de agenda te zetten in (internationale) fora, zoals ESMA

en bij de Nederlandse Monitoring Commissie Corporate Governance Code.

De AFM heeft daarom haar rapport aangeboden aan de voorzitter van de

Monitoring Commissie Corporate Governance Code, de heer prof. dr. Van

Manen. De Monitoring Commissie Corporate Governance Code zegt verheugd

te zijn met het onderzoek dat de AFM presenteert en zal de uitkomsten

meenemen in haar werk en onderzoek naar de rol van de aandeelhouder.

Reacties van Vereniging voor effectenbezitters (VEB) en Eumedion als

vertegenwoordigers van beleggers zijn opgenomen in eerder genoemd

rapport: "AFM onderzoek naar de stemketen"

Heb

je geen zin of tijd om je uitvoerig te verdiepen in financiële

producten? Deze checklists en stappenplannen bieden goede tips en

helpen je de juiste vragen te stellen en afwegingen te maken. Zo word

je, zonder al te veel inspanning, financieel wijzer.

Europa -

Europese Bankenunie, tweede pijler: het akkoord is rond.

Na meer dan 16 uur onderhandelen tussen de

Europese Commissie, de Raad en het Parlement werd een akkoord bereikt

over de tweede pijler van de bankenunie. Ook al zou dit akkoord

minimalistisch kunnen worden genoemd, toch legt het de basis voor de

systemen en Europese fondsen voor de redding van de Europese banken.

De Duitse ZEW-index is fors teruggevallen in

maart, nl. van 55,8 naar 46 punten, vooral als gevolg van de crisis in

de Krim.

Verenigde Staten

- Yellen en de Fed: aankopen teruggeschroefd.

Ook al staat het bezoek van president Obama aan

België en Europa deze week centraal, toch mogen we Janet Yellen, de

voorzitster van de Fed, en haar meest recente verklaringen niet

vergeten. Voor haar eerste bijeenkomst gaf het FOMC immers te kennen

dat het zijn maandelijkse aankopen vanaf volgende maand gaat

terugschroeven met 10 miljard USD. Het bevestigde eveneens dat dit

programma voor de opkoop van activa eind 2014 ten einde loopt. Janet

Yellen liet zelfs verstaan dat er 6 maanden later mogelijk een

renteverhoging op til is. Nog altijd in die context maakt Janet Yellen

bekend dat de Fed zich niet langer zou baseren op de werkloosheid van

6,5 %. Daarvoor zal hij veeleer kijken naar de indicatoren op de

arbeidsmarkt en naar de inflatie.

Fitch maakte bekend de rating van de Verenigde

Staten te handhaven op AAA met een stabiele in plaats van een negatieve

outlook. Oorzaken daarvan zijn het verdwijnen van de onzekerheid over

het optrekken van het schuldenplafond en de betere economische

vooruitzichten.

China

In Taiwan vonden er

anti-Chinese manifestaties plaats, onder meer voor het Taiwanese

parlement, als reactie op de handelsakkoorden tussen Taiwan en China.

De betogers vrezen voor een massale terugkeer van goedkopere Chinese

werkkrachten en voor investeringsfaciliteiten in de dienstensector.

Turkije

Terwijl Europa veel

energie stopt in een omvattende communicatie, neemt één van de landen

die kandidaat zijn om toe te treden tot de Unie, censuurmaatregelen. De

Turkse eerste minister Erdogan besloot het sociaal netwerk Twitter te

blokkeren in Turkije. Dat irriteert niet alleen de bevolking, maar ook

de Turkse president Gül, die zou willen dat die onderbreking van korte

duur is. Op het einde van de maand zijn er gemeenteraadsverkiezingen

gepland.

Macro-economie

België

De consumentenvertrouwensindex is in maart

tegen de verwachtingen in gedaald, nl. van -4 in februari 2014 tot -8,

vooral als gevolg van de sombere economische vooruitzichten en de

bedrijfsherstructureringen.

Het volume aan kredieten dat werd toegekend aan

de ondernemingen, is in 2013 toegenomen met 1,5 miljard euro. De

toename is vooral het gevolg van de verbetering van het economisch

klimaat dat werd waargenomen tijdens de tweede helft van 2013. Ook al

is het volume gestegen in het laatste kwartaal van 2013, toch is het

aantal toegekende kredieten op jaarbasis gedaald met 5 %.

De RVA liet verstaan dat zijn uitgaven in 2013

uitkwamen op 11,4 miljard euro, dat is 1 % meer dan in 2012. Het aantal

volledig uitkeringsgerechtigde werklozen is vorig jaar gestegen met

bijna 4 %.

Griekenland

De experts van de

ECB, de Europese Commissie en het IMF hebben een nieuwe hulpschijf

goedgekeurd voor Griekenland, dat het geld in april op zijn rekening

gestort krijgt. Het gaat om een bedrag van om en bij de 10 miljard

euro. Het land moet verder blijven hervormen. Het primair overschot

bedroeg 3 miljard euro in 2013.

Japan

De vastgoedprijzen

in de voornaamste grootsteden zijn na jaren van dalingen gestegen met

1,6 %. Nationaal gaat het om een daling met 2 %.

China

De Chinese PMI van

maart is gedaald van tot 48,1 tegen 48,5 in februari. Dat is minder

goed dan verwacht.

Rusland

Fitch maakte bekend

zijn vooruitzichten voor de rating van Rusland te herzien van "stabiel"

naar "negatief". De recente dreigingen met economische sancties zouden

kunnen wegen op de activiteit in het land

Sinds de oprichting in 2002 houden

wij ons bezig met “Beleggen met behulp van de computer”. Het accent

ligt daarbij op het vergroten van de kennis van het ontwikkelen en

exploiteren van handelssystemen. Deze zijn vooral gebaseerd op methoden

uit de kwantitatieve en statistische analyse. Uiteraard wordt daarbij

ook aandacht besteed aan ondersteunende software. Regelmatig besteden

we echter ook aandacht aan andere vormen van beleggen zoals

Fundamentele analyse. Daarbij gaan we altijd uit van het beschrijven en

bespreken van een gestructureerde aanpak die gebaseerd is op objectieve

grondslagen.

Wij komen 9 keer

per jaar bijeen. Afwisselend in Berkel & Rodenrijs en Delft.

De HCC Beleggen organiseert een aantal

activiteiten. De bekendste activiteiten die wij organiseren zijn de

beleggersymposia die we tweemaal per jaar houden in De Bilt.

Met name voor de organisatie van

deze symposia zijn wij voortdurend op zoek naar mensen die een bijdrage

willen leveren aan de totstandkoming van onze symposia. Het is niet

alleen leuk om dergelijke evenementen te organiseren, maar het is ook

een ideale gelegenheid om je netwerk uit te breiden met interessante

contacten.

Maar ook andere dingen doen zoals het geven van een aardige lezing, met

anderen handelsstrategieën uitwerken, software onder de knie krijgen of

gewoon een groep vormen waarmee je samen de markt analyseert/bespreekt,

behoort tot de mogelijkheden.

Ook deelname aan redactie van de website, de nieuwsbrieven, het beheren

van het forum of website of delen daarvan behoort tot de mogelijkheden.

Ook zonder deel uit te maken van de organisatie kunt u vanzelfsprekend

ook meedoen aan een van de Regio- of Belangstellingsgroepen.

Ben je enthousiast en denk je dat een vrijwilligersfunctie jou op het

lijf geschreven is, neem dan contact op met Michel Hupkens Klik Hier

Disclaimer:Deze publicatie komt tot stand op de

redactie van beleggersonline.nl de website van de HCC IG Beleggen. Noch

de mate waarin de berichten, voorgestelde scenario’s, risico’s en

voorspellingen de marktverwachtingen weerspiegelen, noch de mate waarin

zij in de realiteit zullen tot uiting komen, kunnen worden gewaarborgd.

De voorspellingen zijn indicatief. De gegevens in deze publicatie zijn

algemeen en louter informatief. Ze mogen niet worden beschouwd als

beleggingsadvies.De

schrijver(s) van deze publicatie en het bestuur van de HCC IG Beleggen

en/of de Redactie van de Nieuwsbrief zijn derhalve niet aansprakelijk

voor eventuele verliezen. De waarde van uw beleggingen kan fluctueren,

behaalde resultaten uit het verleden geven geen garantie voor de

toekomst.

Sinds de oprichting in 2002 houden

wij ons bezig met “Beleggen met behulp van de computer”. Het accent

ligt daarbij op het vergroten van de kennis van het ontwikkelen en

exploiteren van handelssystemen. Deze zijn vooral gebaseerd op methoden

uit de kwantitatieve en statistische analyse. Uiteraard wordt daarbij

ook aandacht besteed aan ondersteunende software. Regelmatig besteden

we echter ook aandacht aan andere vormen van beleggen zoals

Fundamentele analyse. Daarbij gaan we altijd uit van het beschrijven en

bespreken van een gestructureerde aanpak die gebaseerd is op objectieve

grondslagen.

Sinds de oprichting in 2002 houden

wij ons bezig met “Beleggen met behulp van de computer”. Het accent

ligt daarbij op het vergroten van de kennis van het ontwikkelen en

exploiteren van handelssystemen. Deze zijn vooral gebaseerd op methoden

uit de kwantitatieve en statistische analyse. Uiteraard wordt daarbij

ook aandacht besteed aan ondersteunende software. Regelmatig besteden

we echter ook aandacht aan andere vormen van beleggen zoals

Fundamentele analyse. Daarbij gaan we altijd uit van het beschrijven en

bespreken van een gestructureerde aanpak die gebaseerd is op objectieve

grondslagen.

Met name voor de organisatie van

deze symposia zijn wij voortdurend op zoek naar mensen die een bijdrage

willen leveren aan de totstandkoming van onze symposia. Het is niet

alleen leuk om dergelijke evenementen te organiseren, maar het is ook

een ideale gelegenheid om je netwerk uit te breiden met interessante

contacten.

Met name voor de organisatie van

deze symposia zijn wij voortdurend op zoek naar mensen die een bijdrage

willen leveren aan de totstandkoming van onze symposia. Het is niet

alleen leuk om dergelijke evenementen te organiseren, maar het is ook

een ideale gelegenheid om je netwerk uit te breiden met interessante

contacten.