Rustiger vaarwater

De wereldconjunctuur kwam de voorbije maand in rustiger vaarwater

terecht. Zoals blijkt uit het producentenvertrouwen in de verwerkende

nijverheid, zette het conjunctuur herstel zich in alle belangrijke

economieën voort. Door de sterke mate van internationale integratie van

productieprocessen kent de huidige conjunctuurcyclus een vrij synchroon

verloop, zij het aan verschillende snelheden. In een opwaartse

conjunctuurbeweging is dat een voordeel, maar het maakt de

wereldconjunctuur ook kwetsbaarder voor externe schokken.

Risico’s

Er zijn minstens drie mogelijke kanalen die op dit ogenblik een

dergelijke externe schok kunnen veroorzaken. Ten eerste is er de

mogelijke besmetting van de reële economie door de nog steeds zieke

banksector (vooral in de EMU) en de onhoudbare overheidsschuld in vele

EMU-landen. Ten tweede is er het gevaar van een sterker dan verwachte

stijging van de grondstoffenprijzen in het algemeen, en die van de olie

in het bijzonder. Ten slotte is er het gevaar dat de macro-economische

onevenwichtigheden zich op een ongeordende manier corrigeren. In deze

context spreken we vooral over de onevenwichtigheden op de lopende

rekening van de VS en van China, maar evenzeer binnen de EMU tussen het

“Noorden” en het “Zuiden”.

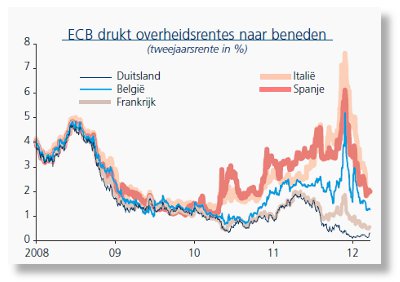

Monetaire tsunami

De eerste risicofactor is voorlopig niet meer acuut. Na de eerste

driejaarse langetermijnherfinancieringsoperatie (LTRO) met volledige

liquiditeitstoewijzing van 22 december was ook de tweede editie op 29

februari een succes. Per saldo injecteerde de ECB door deze tweede LTRO

voor 310 miljard bijkomende liquiditeiten in het EMUbanksysteem.

De gevolgen van beide driejaarse LTRO’s waren aanzienlijk. Niet alleen

zijn alle liquiditeitsproblemen van de (solvabele) EMU-banken voorlopig

van de baan, maar ook de herfinancieringen in 2012 van kwetsbare

EMU-overheden worden door de overvloed aan liquiditeiten

vergemakkelijkt. Vooral voor emissies met vervaldagen die tijdens de

looptijd van de LTRO’s vallen, is de rentedaling (en dus de daling van

de financieringskost) ronduit spectaculair.

We kunnen echter niet genoeg benadrukken dat met deze ingreep door de

ECB de structurele schuldproblematiek in de EMU niet is veranderd. De

centrale bank heeft enkel tijd gekocht voor de Europese politici om,

bijvoorbeeld door de implementatie van het zogenoemde “Fiscal Compact”,

stappen te zetten in de richting van een werkbare begrotingsunie.

Geïsoleerd

Na maandenlang getouwtrek tussen de Griekse regering, de zogenoemde

Troika van de Europese Commissie, de ECB en het IMF, en de private

schuldeisers, aanvaardde begin maart een groot deel van de private

schuldeisers de voorgestelde schuldherschikking.

De overige schuldeisers werden tot deze schuldherschikking gedwongen

door de zogenoemde Collective Action Clauses te gebruiken, die met

terugwerkende kracht door het Griekse parlement waren ingevoerd.

Enkel het beperkt aantal obligaties naar buitenlands recht blijven nog

even buiten schot.

De schuldverlichting ten belope van nominaal 105 miljard EUR maakte de

weg vrij voor het tweede hulppakket van de EU en het IMF van 130

miljard EUR. Het betekent ook dat nu vrijwel de volledige resterende

Griekse overheidsschuld in handen is van andere Europese overheden en

het IMF, terwijl de nieuwe obligaties in private handen een looptijd

hebben die tot dertig jaar kan oplopen. Per saldo betekent dit dat de

Griekse saga volledig is geïsoleerd van de rest van de EMU en deze niet

meer rechtsreeks kan besmetten.

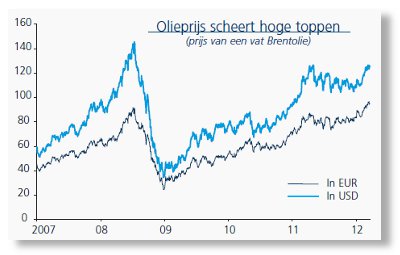

Déjà vu

Nu de Europese schuldenproblematiek tijdelijk is verdoofd door de ECB,

vormt de hoge olieprijs het belangrijkste conjunctuurrisico voor de

komende kwartalen. De opsprong in februari van circa 110 tot 126 USD

per vat Brentolie herinnert sterk aan de soortgelijke opsprong van het

voorjaar van 2011. Ook deze keer is dat allicht het gevolg van een

geopolitieke risicopremie door de spanningen rond Iran en Syrië.

Waarschijnlijk is dit een tijdelijk fenomeen en zal de olieprijs in de

loop van 2012 opnieuw dalen tot een fundamenteel realistischere 110 USD

per vat.

De aankondiging van de Saudi-Arabische regering dat ze haar productie

opvoert om de prijs te drukken wijst erop dat ook zij de huidige prijs

als te hoog beschouwt.

Niettemin heeft de ervaring van 2011 ons geleerd dat het Nabije-Oosten

een zeer instabiele regio is en dat een risicopremie in de olieprijs

wel eens langer kan blijven dan verwacht. Het economisch risico is

bijgevolg dat de verwachte daling van de inflatie in de loop van de

2012 als gevolg van statistische basiseffecten een stuk trager kan

verlopen dan verwacht, met negatieve gevolgen voor het beschikbare

inkomen en de particulliere consumptie.

Naar

een nieuw evenwicht

De derde risicofactor voor de conjunctuur zijn de externe

onevenwichtigheden tussen de VS en China, maar in niet minder

belangrijke mate ook binnen de EMU.

Wat het eerste betreft, is de Chinese overheid zich van het probleem

bewust en stuurt ze aan op een verschuiving van een uitvoergeleide

groei naar een versterking van de binnenlandse vraag. Om dit te

bereiken laat ze geleidelijk de RMB appreciëren ten opzichte van de

USD, waardoor de reële koopkracht van de Chinese gezinnen toeneemt.

Ook de opmerkelijke inspanningen van de Chinese overheid om de RMB te

promoten als internationale transactiemunt zijn een poging om zich uit

de afhankelijkheid van de USD te bevrijden en zullen bijdragen tot een

geleidelijke en geordende afbouw van de Chinese externe overschotten.

Het verkleinen van de onevenwichtigheden binnen de EMU is een grotere

uitdaging. Enerzijds zijn daarvoor structurele hervormingen en een

zogenoemde interne devaluatie door loonmatigingen in de tekortlanden

nodig, maar ook de surpluslanden hebben hun rol te spelen in het

aanpassingsproces.

Terwijl bijvoorbeeld een tekortland als Spanje door besparingen zijn

binnenlandse vraag afremt, laten de surpluslanden, Duitsland in het

bijzonder, na hun binnenlandse vraag te stimuleren alhoewel daar

voldoende ruimte voor is.

Vermits de EMU als geheel bij benadering een extern evenwicht heeft met

de rest van de wereldeconomie, zijn de overschotten van de ene binnen

de EMU immers voor een groot deel de tekorten van de andere.

Indien deze eenvoudige logica zou doordringen tot de beleidsmakers in

de overschotlanden en in de Europese Commissie, zou het onvermijdelijke

aanpassingsproces alvast veel minder pijnlijk zijn.

Provisie verbod per 1 januari 2013:

stand van zaken

Bron: AFM

31% hypotheekadviezen betaald via provisie

Het aflopen van de rentevastperiode is een belangrijke reden om een

hypotheek over te sluiten. Bijna een derde van de hypotheekadviezen

wordt betaald door provisie. Dit blijkt uit een onderzoek van de

Autoriteit Financiële Markten (AFM) onder consumenten.

Aflopende

rentevastperiode

Ruim een derde van de recent afgesloten hypotheken is van een

oversluiter, een kwart is van een starter. Voor in totaal 22% van de

recente sluiters is een aflopende rentevastperiode reden voor een

nieuwe hypotheek.

Ruim de helft van de hypotheekeigenaren wordt uiterlijk twee maanden

voor het verlopen van de rentevastperiode geïnformeerd. Ongeveer 15% van de consumenten

zegt niet of minder dan een maand van tevoren hierover geïnformeerd te

zijn. Het prolongatievoorstel valt voor ruim één op de drie personen

tegen.

De AFM vindt dat voorzienbare teleurstellingen bij klanten moeten

worden voorkomen bij het verlengen van de rentevastperiode bij

hypotheken. Een financiële instelling kan het belang van de klant centraal stellen door dat goed

te regelen en op tijd een nieuw aanbod te doen.

Drie op tien

hypotheekadviezen via provisie

De AFM ziet een verdere daling in het aantal hypotheekadviezen op basis

van provisie; 31% van de hypotheekadviezen door intermediairs

gebeurt nu op basis van provisie. Twee jaar geleden werden nog zes van

de tien hypotheekadviezen via provisie betaald. Met het provisieverbod voor complexe financiële producten

is deze beloningsvorm vanaf 1 januari 2013 voor hypotheken verboden.

Ondanks de veranderende betalingsmodellen voor intermediairs zijn er

geen belangrijke verschillen van waar men de hypotheek afsluit,

vergeleken met eerdere metingen in 2010 en 2011.

Vier van de tien sluit direct bij aanbieder, 35% via een tussenpersoon

en 20% via een hypotheekwinkel. Ruim de helft maakt dus nog steeds

gebruik van een tussenpersoon. Van deze groep weet een op de acht niet

hoe zijn tussenpersoon beloond wordt. Van de sluiters via het directe

kanaal weet 22% niet hoe zijn adviseur betaald wordt. Deze cijfers zijn

vergelijkbaar met de vorige meting.

Wel doen consumenten nu zelf meer huiswerk. Gemiddeld besteedt men 7

uur aan gesprekken met adviseur(s) om een keuze te maken voor de soort

hypotheek en de aanbieder. Daarnaast stopt met nog eens 7 uur aan eigen

tijd in onderzoek naar hypotheken. Eind 2010 was men 5,8 uur bezig met

zelf informatie zoeken.

Achtergrond onderzoek

Deze Consumentenmonitor 2011 is uitgevoerd in oktober/november 2011

onder 374 recente hypotheeksluiters en 133 consumenten van wie de

rentevastperiode is verlopen. Ieder half jaar voert de AFM de

Consumentenmonitor uit.

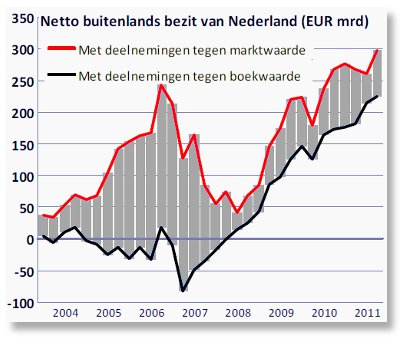

Het buitenlandse bezit van Nederland wordt per

saldo danig onderschat.

Als alle buitenlandse vorderingen en verplichtingen van Nederland

volledig tegen marktwaarde worden meegeteld, is ons land doorgaans

aanzienlijk rijker dan volgens de gebruikelijke manier van meten. In de

periode 2004-2011 scheelde dat herhaaldelijk meer dan EUR 100 miljard,

soms zelfs het dubbele.

Ook eind 2011 was Nederland EUR ruim 70 miljard rijker volgens de

cijfers tegen marktwaarde die DNB geschat heeft en vandaag voor het

eerst op haar website publiceert, in aanvulling op de gebruikelijke

cijfers. Volgens de nieuwe cijfers bedroeg het netto buitenlandse bezit

van Nederland eind vorig jaar bijna EUR 300 miljard (zie grafieken).

Hoe rijk of arm een persoon is, hangt onder meer af van de manier

waarop dat wordt gemeten. Met een land is dat niet anders. Elk kwartaal

brengt DNB de buitenlandse vorderingen (activa) en verplichtingen

(passiva) van Nederland zo goed mogelijk in kaart. Wat daar dan uitkomt

aan netto buitenlands bezit, hangt onder meer af van de manier van

meten. Voor een zo actueel en

realistisch mogelijk beeld kijkt DNB door de bril van 'de markt',

zoals het IMF dat voorschrijft, maar marktwaarden zijn niet altijd

voorhanden. Hoeveel is bijvoorbeeld volgens 'de markt' een in Canada

gevestigde dochtermaatschappij van een Nederlands concern waard? Dat is

niet bekend.

De huidige praktijk is om voor zo’n dochter, bij gebrek aan beter, het

bedrag te nemen uit de boekhouding van het Nederlandse concern. Gevolg

daarvan is wel dat de activa op de balans van Nederland worden

onderschat. Immers, in de boekwaarde zijn bijvoorbeeld niet begrepen de

toekomstige in Canada te behalen winsten, waar de markt óók waarde aan

toekent. Keerzijde van het verhaal is dat de buitenlandse passiva,

deelnemingen door buitenlandse concerns in binnenlandse dochters, net

zo worden onderschat.

Het door elkaar gebruiken van boek- en marktwaarden is niet

bevorderlijk voor een goed inzicht in de netto buitenlandse bezittingen

van Nederland, ook wel het netto externe vermogen genoemd.

Dat valt ook te illustreren voor individuele concerns zoals Royal Dutch

Shell. Wanneer de aandelen van buitenlandse beleggers in dit

Nederlandse concern tegen beurswaarde worden meegeteld als passiva van

Nederland, maar de buitenlandse dochters tegen een (veel) lagere

boekwaarde als activa, dan is duidelijk dat de netto bezittingen van

ons land worden vertekend. Met dit meetprobleem kampen ook andere

landen.

Hoe de onderschattingen van dochtermaatschappijen per saldo uitpakken,

verschilt van land tot land. Dat hangt af van de bedragen die ze

vertegenwoordigen. Die zijn voor Nederland aanzienlijk: ultimo 2011

bedroegen de totale uitgaande kapitaaldeelnemingen - in buitenlandse

dochters - EUR 489 miljard, de inkomende deelnemingen - in

binnenlandse dochters - EUR 271 miljard. Dergelijke boekwaarden van

dochters liggen doorgaans fors onder de marktwaarde, soms zelfs

tientallen procenten, zo valt af te leiden uit de bedragen waarmee ook

de boekwaarden van hun beursgenoteerde moederondernemingen

achterblijven bij de beurswaarde (de marktkapitalisatie). Dat geldt

gerekend in euro’s het meest voor de activa (die zijn het

omvangrijkst). Gevolg: onze netto buitenlandse bezittingen worden met

miljarden onderschat.

Om daar inzicht in te verschaffen gaat DNB naast de gebruikelijke

boekwaarden van inkomende en uitgaande deelnemingen ook schattingen

publiceren van hun marktwaarde. Daartoe worden voortaan voor elke in

Nederland beursgenoteerde onderneming de beurswaarde en de boekwaarde

(het eigen vermogen) met elkaar vergeleken. Verschillen ertussen worden

aan concernonderdelen buiten Nederland, de uitgaande deelnemingen,

toegerekend naar rato van hun veronderstelde bijdrage aan de

concernactiviteit (afgemeten aan de winstbijdrage dan wel het eigen

vermogen). Maar ook inkomende deelnemingen - door buitenlandse concerns

in Nederlandse dochters - worden van boekwaarde op marktwaarde

gebracht. Daarbij wordt het eigen vermogen van deze

niet-beursgenoteerde dochters, dat wil zeggen hun boekwaarde,

verondersteld ongeveer net zoveel bij de marktwaarde achter te blijven

als het eigen vermogen van de wél beursgenoteerde bedrijven in

Nederland.

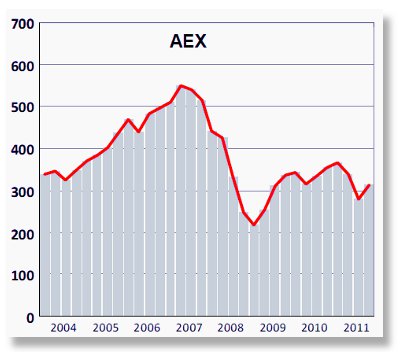

Na het op marktwaarde brengen van uitgaande en inkomende deelnemingen

blijkt Nederlands netto buitenlandse bezit aanzienlijk hoger uit te

vallen. Hoe hoger de AEX, hoe groter doorgaans de correctie van het

netto externe vermogen van ons land (zie de witte balkjes in de

rechterfiguur).

In de periode 2004-2011 bedroeg de onderschatting van ons netto

buitenlandse bezit in sommige kwartalen soms meer dan EUR 200 miljard,

ruim een derde deel van het bruto nationaal product van Nederland. Het

beursklimaat speelde daarbij een belangrijke rol (hoe optimistischer

beleggers, hoe groter ook de kloof tussen markt- en boekwaarde). Uit de

betere cijfers blijkt Nederland dus doorgaans rijker te zijn.

Bovendien vertoont het netto buitenlandse bezit na aanpassing ook een

opwaarts beloop dat beter spoort met de grote lopende

rekeningoverschotten van Nederland. Goede cijfers zijn des te

belangrijker nu lopende rekening en extern vermogen een belangrijke rol

gaan spelen in de zogeheten Excessive Imbalances Procedure, afspraken

van Europese landen om macro-economische onevenwichtigheden beter te

kunnen monitoren en voorkomen.

Sinds 26 maart 2012 kunt u ook handelen

in futures op de AMX index

Bron: Euronext

U

kunt nu ook handelen in AMX-Index®futures.

Met een contractgrootte van € 50 keer de stand van de AMX-Index, de

index voor middelgrote Nederlandse ondernemingen, is de Midkap-future

(handelssymbool: FMX) kleiner dan de AEX-future (FTI).

De kleinere contractgrootte maakt de future geschikt voor zowel grote

als kleine beleggers.

Meer informatie over de nieuwe futures vindt u hier.

Binnenkort ook AMX-Index® Opties

Met ingang van 10 april 2012 komen ook AMX-Indexopties in de notering.

De opties (AMX) en futures (FMX) op de AMX-Index geven extra kleur aan

uw beleggingsportefeuille.

Meer informatie over

de AMX-Index kunt u hier vinden.

Tijdens wedstrijden op het WK voetbal in 2010

werden beduidend minder aandelen verhandeld. Zodra een land in actie

kwam, liepen bovendien de nationale aandelenprijzen uit de pas met het

buitenland.

Na de succesvolle kwalificatiereeks kan het Nederlands elftal zich

opmaken voor het Europees kampioenschap voetbal in Polen en de

Oekraïne. De groepswedstrijden tegen Denemarken, Portugal en Duitsland

zullen door vele Nederlanders op de voet worden gevolgd. Behalve op

sportief vlak, zal het EK ook op economisch vlak niet onopgemerkt

blijven. Zo besteden consumenten tijdens een kampioenschap voetbal meer

geld aan bepaalde producten, zoals televisies, frisdrank en bier.

Diverse werknemers nemen bovendien makkelijker vrij, terwijl anderen

zich eerder ziek melden.

Minder

aandelenhandel tijdens wedstrijden van het nationale team op de

WK 20

Figuur

1zie verder *Noot 1.

Minder handel

tijdens wedstrijden

Ook aandelenmarkten ontkomen niet aan de invloed van Koning Voetbal. Zo

handelden investeerders tijdens wedstrijden op het wereldkampioenschap

in Zuid-Afrika een stuk minder.

Figuur 1

geeft een overzicht voor de aandelenbeurzen van veertien landen die in

de zomer van 2010 deelnamen aan dit toernooi. Tijdens de wedstrijden

die Nederland speelde in Zuid-Afrika, blijkt in de 25 fondsen die

opgenomen zijn in de AEX-index rond de 30% minder gehandeld te zijn.

Het aantal transacties lag 29% lager dan verwacht, terwijl er in totaal

bijna 34% minder aandelen verhandeld werden. Nederland is hiermee niet

uniek.

Zuid-Amerika levert

kampioen

Ook op andere Europese beurzen, zoals die in Engeland, Duitsland en

Frankrijk, handelde men tijdens WK-wedstrijden een stuk minder in

aandelen. Op de Duitse beurs werd zelfs bijna 60% minder gehandeld,

maar hiermee was Duitsland nog geen wereldkampioen. De grootste

uitschieters vonden namelijk in Zuid-Amerika plaats. Op de beurs van

Brazilië werden 65% minder transacties gesloten, terwijl in Argentinië

bijna 70% minder vaak aandelen van eigenaar wisselden. In Chili werden

nauwelijks aandelen verhandeld tijdens wedstrijden. Verrassend is dat

ook in de Verenigde Staten, een land waar voetbal niet volkssport

nummer één is, er een sterke daling van handelsactiviteit tijdens

wedstrijden waar is te nemen.

Beurskoersen liepen

uit de pas

Aandelenprijzen liepen tijdens wedstrijden van het nationale team uit

de pas met beurkoersen in de rest van de wereld. Normaal gesproken

bestaat er een sterke samenhang tussen de beursindex van een land en de

aandelenkoersen in het buitenland.

Daling

in de samenhang tussen nationale en wereldwijde aandelenkoersen

Figuur 2 zie verder *Noot 2.

Tijdens voetbalwedstrijden op het afgelopen WK was dit verband veel

minder sterk. Gemiddeld genomen reageerde de aandelenindex van een land

20% minder op wereldwijde koersschommelingen op het moment dat het

nationale team een wedstrijd speelde. Dit resultaat suggereert dat de

lokale investeerders door het volgen van de wedstrijden van hun

nationale team minder goed in staat waren koersrelevante informatie te

verwerken.

Figuur 2 laat zien dat de procentuele daling vooral groot was in Mexico

en Zuid-Afrika. In deze twee landen was de samenhang tussen nationale

en internationale beurskoersen rond de 50% minder sterk tijdens

wedstrijden van het nationale team. In de Verenigde Staten was de

samenhang twintig procent minder sterk, terwijl in Engeland en

Frankrijk de daling bijna 30 % betrof.

Implicaties voor

communicatie

Investeerders geven niet altijd volledige aandacht aan nieuwe

informatie. Deze bevinding is een aandachtspunt voor centrale banken

die transparant willen zijn over hun beleid. Bij het geven van

informatie kan er niet zonder meer van worden uitgegaan, dat

marktpartijen deze oppikken. Volledige aandacht van financiële markten

is een optimistisch uitgangspunt, wanneer zelfs volkssport nummer één

al voor de nodige afleiding zorgt.

*Noot 1: Figuur 1 toont voor veertien landen

de procentuele daling in het aantal transacties op de aandelenbeurs

tijdens wedstrijden van het nationale team op het WK 2010. De daling is

berekend ten opzichte van een normaal handelspatroon, gedefinieerd als

de gemiddelde handel op hetzelfde tijdstip, op de zelfde dag van de

week, maar tijdens een periode voor- en nadat het WK plaatsvond.

*Noot 2: Figuur 2 toont voor zes landen de procentuele daling in de

samenhang tussen de nationale beursindex en de MSCI World Index tijdens

wedstrijden van het nationale team op de WK

Na het ingrijpen van de SNB, de Zwitserse Centrale Bank in september

2011 werd zogezegd "per decreet" de koers van de frank aan de euro

gekoppeld.

Alles zou eraan gedaan worden om de frank boven de 1,20 te houden. Een

zucht van verlichting voor alwie ergens een lening in frank had lopen.

Het was een rigoureuze stap maar de Zwitsers hadden succes. Ze hadden

de opmars van hun munt een halt toegeroepen.

De hoteliers in de alpen konden opgelucht adem halen. Maar wie had

gedacht dat de EUR/CHF na deze interventie weer zou gaan stijgen kwam

van een koude kermis thuis. In de eerste weken ging het wel even

nog richting 1,25 maar dan waren de fans van de frank er weer als de

kippen bij hun geliefde munt op te kopen.

Het gevolg is een patstelling waar eigenlijk niemand echt baat bij

heeft.

Als zelfs een centrale bank, die naar eigen zeggen over onbeperkte

middelen beschikt om de koers van de eigen munt om het even waarheen te

sturen, er niet in slaagt dit te doen, dan moet de aandrang van

de markt enorm zijn.

Het gevolg is dat

zich het valutapaar sindsdien nauwelijks nog beweegt. Het zit al weken

vast tussen de geweldige pressie die de frank-enthoesiasten opbouwen en

de demarcatielijn bij 1,20 die de SNB heeft getrokken: tot hier en niet

verder!

Of in de taal van de bank zelf: "Die

SNB wird den Mindestkurs von 1,20 Franken pro Euro weiterhin mit aller

Konsequenz durchsetzen. Sie ist bereit, dazu unbeschränkt Devisen zu

kaufen."

En nu het valutapaar weer heel

dicht bij deze "magische steun" wordt verhandeld (1,2050) moet er dan

niet gewag worden gemaakt van een uitzonderlijke kans voor beleggers?

Hier kan je met een piepklein risiko op een devaluatie van de frank

zetten.

Je hebt toch de SNB als steun in je rug. Want wie is zo vermetel om

zich tegen een centrale bank te positioneren?

De interventies van de BOJ, de Japanse Centrale Bank hadden in de

laatste tijd trouwens ook succes.

De koers van de yen is in de laatste weken stevig

gedaald.

En toch...

De ervaring leert dat je aan de beurs maar beter rekening houdt met het

onmogelijke en het ondenkbare. Heel wat hedgefondsen liggen

vermoedelijk op de loer om toe te slaan als de muur van de SNB toch

niet stand zou houden.

Wordt de steun bij 1,20 eronderuit gehaald dan mag u met een lawine van

shorters rekenen die de frank opnieuw in de richting van de pariteit

stuwen. Long EUR/CHF, een trade waarmee je niet kann verliezen?

Zo heel zeker ben ik niet..

Om onze doelstellingen zo goed mogelijk vorm geven zijn

we op zoek naar leden die een bijdrage willen leveren aan de

activiteiten van onze vereniging.

Dat hoeft niet meteen een grote klus te zijn, maar leden die een

deeltaak willen verrichten -die relatief weinig tijd kost- zijn

zeer welkom. Met meer mensen kunnen we immers meer doen en dat maakt

het bovendien ook veel gezelliger. Enkele voorbeelden van deeltaken

waarvoor wij mensen zoeken zijn:

het op ad-hoc basis een artikel schrijven voor

onze website of een cursus willen geven over alle vormen van beleggen,

de analysemethodieken, emotie en beleggen etc.

beleggingssoftware beoordelen

CD samenstellen met software, koersen, links

etc.

het actueel houden van (een deel van) onze

website/ons forum

webmaster voor en meewerken aan de nieuwe

inrichting van onze website

het coördineren en organiseren van onze HCC

Beleggen symposia

het verrichten van (deel)taken tijdens onze HCC

Beleggen symposia en/of beurzen

een bestuursfunctie.

Uiteraard mag u zich aanmelden in groepjes. Dus als u, eventueel samen

met medebeleggers, onze vereniging wilt helpen laat het ons dan weten.

Trefwoorden hierbij zijn: vele handen maken licht werk, het moet vooral

leuk blijven, zo doe je ook nog eens interessante contacten op.

Denk ook eens aan het geven van een aardige lezing, met anderen

handelsstrategieën uitwerken, software onder de knie krijgen of gewoon

een groep vormen waarmee je samen de markt analyseert/bespreekt.

Lijkt het u iets om actief te worden? Heeft u vragen over de functies

of heeft u goede ideeën voor onze vereniging? Klik Hier

of meld u zich dan via de website ... een echte vereniging kan niet zonder u

als actief lid.

De HCC Beleggen Kalender op onze website

en deze Agenda zijn inmiddels een begrip onder beleggers in

Nederland en België geworden. Voor veel andere sites zijn wij de de

facto bron van informatie.

Toch zijn nog niet alle events in onze Agenda opgenomen. Daarom willen

we ook aanbieders van seminars, cursussen en beleggersbijeenkomsten in

de gelegenheid stellen, zelf hun events aan te kondigen, zowel op ons

forum als in onze nieuwsbrieven. Plaatsing van (vrij toegangkelijke)

educatieve bijeenkomsten zijn kostenloos.

(Bijeenkomsten met een educatief karakter

welke niet gratis toegankelijk zijn danwelbijeenkomstenmet een niet uitsluitend educatief

karakter kunnen onder voorwaarden ook in onze agenda opgenomen worden.

Wilt u meer weten neemt u dan even contact op met de redactie)

Disclaimer:Deze publicatie komt tot

stand op de redactie van beleggersonline.nl de website van de HCC IG

Beleggen. Noch de mate waarin de berichten, voorgestelde scenario’s,

risico’s en voorspellingen de marktverwachtingen weerspiegelen, noch de

mate waarin zij in de realiteit zullen tot uiting komen, kunnen worden

gewaarborgd. De voorspellingen zijn indicatief. De gegevens in deze

publicatie zijn algemeen en louter informatief. Ze mogen niet worden

beschouwd als beleggingsadvies.De

schrijver(s) van deze publicatie en het

bestuur van de HCC IG Beleggen en/of de Redactie van de Nieuwsbrief

zijn derhalve niet aansprakelijk voor eventuele verliezen. De waarde

van uw beleggingen kan fluctueren, behaalde resultaten uit het verleden

geven geen garantie voor de toekomst.

Ongeveer 15% van de consumenten

zegt niet of minder dan een maand van tevoren hierover geïnformeerd te

zijn. Het prolongatievoorstel valt voor ruim één op de drie personen

tegen.

Ongeveer 15% van de consumenten

zegt niet of minder dan een maand van tevoren hierover geïnformeerd te

zijn. Het prolongatievoorstel valt voor ruim één op de drie personen

tegen.

Voor een zo actueel en

realistisch mogelijk beeld kijkt DNB door de bril van 'de markt',

zoals het IMF dat voorschrijft, maar marktwaarden zijn niet altijd

voorhanden. Hoeveel is bijvoorbeeld volgens 'de markt' een in Canada

gevestigde dochtermaatschappij van een Nederlands concern waard? Dat is

niet bekend.

Voor een zo actueel en

realistisch mogelijk beeld kijkt DNB door de bril van 'de markt',

zoals het IMF dat voorschrijft, maar marktwaarden zijn niet altijd

voorhanden. Hoeveel is bijvoorbeeld volgens 'de markt' een in Canada

gevestigde dochtermaatschappij van een Nederlands concern waard? Dat is

niet bekend. Dergelijke boekwaarden van

dochters liggen doorgaans fors onder de marktwaarde, soms zelfs

tientallen procenten, zo valt af te leiden uit de bedragen waarmee ook

de boekwaarden van hun beursgenoteerde moederondernemingen

achterblijven bij de beurswaarde (de marktkapitalisatie). Dat geldt

gerekend in euro’s het meest voor de activa (die zijn het

omvangrijkst). Gevolg: onze netto buitenlandse bezittingen worden met

miljarden onderschat.

Dergelijke boekwaarden van

dochters liggen doorgaans fors onder de marktwaarde, soms zelfs

tientallen procenten, zo valt af te leiden uit de bedragen waarmee ook

de boekwaarden van hun beursgenoteerde moederondernemingen

achterblijven bij de beurswaarde (de marktkapitalisatie). Dat geldt

gerekend in euro’s het meest voor de activa (die zijn het

omvangrijkst). Gevolg: onze netto buitenlandse bezittingen worden met

miljarden onderschat.

Het is stil geworden rond de

Zwitserse Frank.

Het is stil geworden rond de

Zwitserse Frank.

En nu het valutapaar weer heel

dicht bij deze "magische steun" wordt verhandeld (1,2050) moet er dan

niet gewag worden gemaakt van een uitzonderlijke kans voor beleggers?

En nu het valutapaar weer heel

dicht bij deze "magische steun" wordt verhandeld (1,2050) moet er dan

niet gewag worden gemaakt van een uitzonderlijke kans voor beleggers?