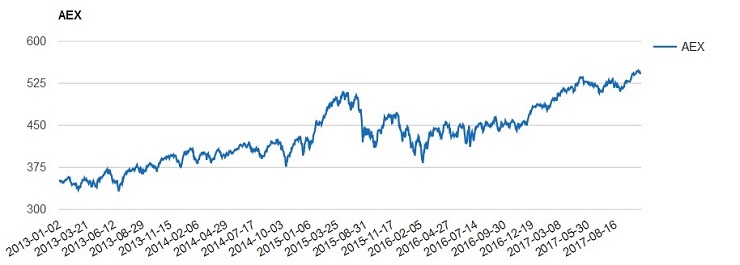

Fig1: Ontwikkeling

van de

AEX de afgelopen 5 jaren, zo'n 9,5% stijging per jaar, zonder

dividend!

Inflatie? Asset

inflatie!

De afgelopen jaren is veel geld in aandelen (en huizen) gevlucht

omdat obligaties en andere vormen van rente te weinig opbrengen.

Aandelen zijn daardoor een schaars goed geworden met de

bijbehorende prijsstijgingen tot gevolg. De onderliggende

resultaten lijken minder relevant, maar uiteindelijk moet daar toch

de winst vandaan komen.

Omdat er ook al erg weinig analisten zijn die 18% koerswinst

voorspeld zullen hebben is het niet heel gek om te concluderen dat

de aandelen nu eigenlijk best aan de prijzige kant zijn.

Daarvoor kunnen we twee factoren aanwijzen.

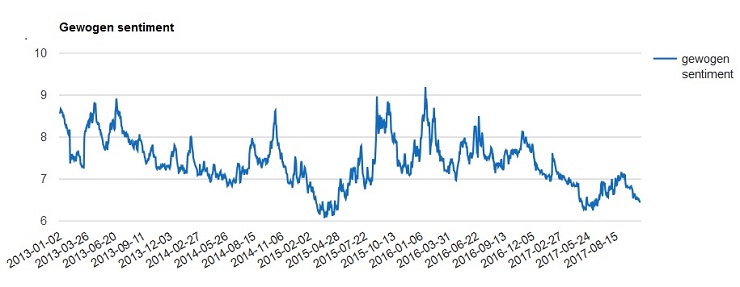

Fig2: Een laag

sentiment

betekent dat aandelen duur zijn t.o.v. de waarde van de

onderliggende bedrijven.

Je kunt de waarde ook lezen als een rapportcijfer van

de

markt of

als het gemiddelde verwachte rendement op een

aandelenbelegging inclusief dividend.

Rol

ECB

Het opkoopprogramma van de ECB en ook andere centrale banken

wereldwijd, heeft voor behoorlijk veel verstoring op de

rentemarkten gezorgd. De 10-jarige Duitse staatslening (Bund) doet

-1,34% (d.d. 26-10-2017) Daarmee leggen we geld toe op een lening

en verplaatst het kapitaal zich naar aandelen en huizen.

Realiseer je eens wat dat betekent voor het pensioen, aangezien

pensioenfondsen verplicht zijn een groot deel in “veilige havens”

te beleggen. Zeker die fondsen die onder water staan profiteren in

mindere mate van de stijgingen.

Het door de ECB gecreëerde geld vindt zijn weg niet naar de gewone

burger maar wordt via de gewone banken geconverteerd. Zij verkopen

hun (slechte) bezittingen aan de centrale bank en kopen vervolgens

weer nieuwe bezittingen op de markten, enzovoort.

Inmiddels is het balanstotaal van de centrale bank meer dan 4.000

miljard, zo'n 10.000 euro per Europese burger. Wat zou er gebeurd

zijn als het geld rechtstreeks was gegeven?

Een gezin had de 40.000

euro

kunnen gebruiken om schulden af te lossen, dat leverde een

gezondere wereld met minder bankafhankelijkheid!

Aangezien de stimuleringsmaatregelen van de ECB teruggeschroefd

gaan worden is de kans groot dat de rente langzaam maar zeker gaat

stijgen.

Hierdoor zal een deel van het in aandelen gevluchte geld weer uit

aandelen gehaald worden. Aandelen worden hierdoor minder schaars,

en de prijzen zullen vanzelf dalen.

Aandeelhouders fêteren

Een 2e factor is dat veel bedrijven de afgelopen jaren hoge

schulden zijn aangegaan. Deels voor investeringen voor interne

groei, deels voor overnames en voor een heel groot deel om

activistische aandeelhouders tevreden te houden. Er zijn veel

bedrijven die tot over hun oren in de schulden zitten.

Dat is nu nog niet zo'n probleem, maar hier komt de stijgende rente

voor de 2e keer om de hoek kijken; de rentelast gaat de komende

jaren bij veel bedrijven best pijn doen. Dat betekent gedwongen

verkopen, herinvesteringen en allemaal andere zaken die de koersen

zullen drukken. Dingen waar beleggers buikpijn van krijgen.

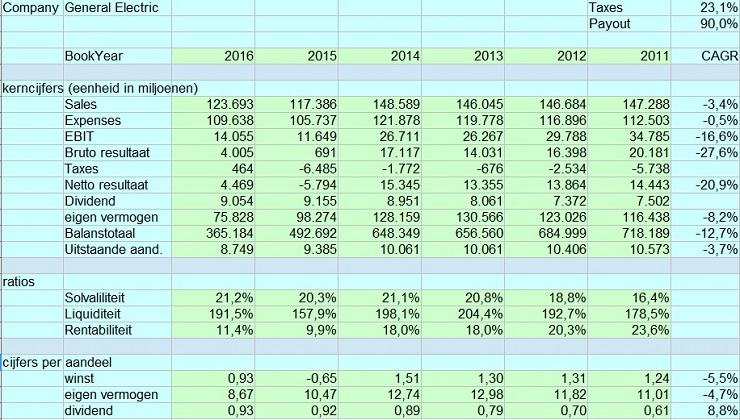

Fig3: GE

meerjarenoverzicht:

geen groeier meer, maar wel flink dividend uitkeren en

aandelen inkopen,

betaalt 5 mld aan rente en heeft 200 mld aan lange

termijn

schulden (ca. 2,5%)

Heb geduld, wees

selectief!

Toch is er geen reden om heel somber te zijn, wie niet alleen de

koersen maar ook de onderliggende bedrijven in de gaten houdt kan

eenvoudig bepalen welke aandelen veiliger, en welke minder veilig

zijn. En ach, als de aandelen eventjes te duur zijn, dan zetten we

het geld toch gewoon even op de bank. De rente gaat omhoog, dus

ouderwets sparen kan dan weer. En als de koersen flink inzakken,

dan is dat juist het moment om weer in te stappen.

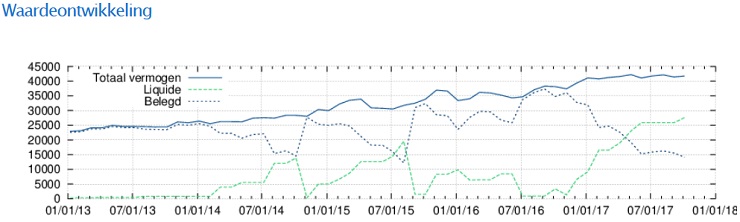

Fig4:

Waardeontwikkeling

demoportefeuille met de Florizon Aandelen Assistent,

13% rendement per jaar, exclusief dividend, inmiddels

is 2/3

liquide.

|