De beursgerlateerde markten zijn soms vol tegenstrijdigheden. Terwijl de Federal Reserve (Fed) de rente verlaagt om de economie en banengroei te ondersteunen, reageren de obligatiemarkten juist met stijgende rentes. Dit roept de vraag op: wat is er precies aan de hand, en wat betekent het voor beleggers?

Fed richt zich op de arbeidsmarkt

De Fed heeft een dubbele opdracht: zorgen voor stabiele prijzen én maximale werkgelegenheid. Momenteel ligt de nadruk duidelijk op het tweede. Door de rente te verlagen, wordt lenen goedkoper en groeit de vraag naar banen. Dit kan bedrijven helpen personeel aan te nemen of ontslagen te voorkomen.

Maar renteverlagingen hebben ook een keerzijde. Als de inflatie al boven de Fed-doelstelling van 2% ligt – wat nu het geval is – bestaat het risico dat de versoepeling de inflatie verder aanwakkert.

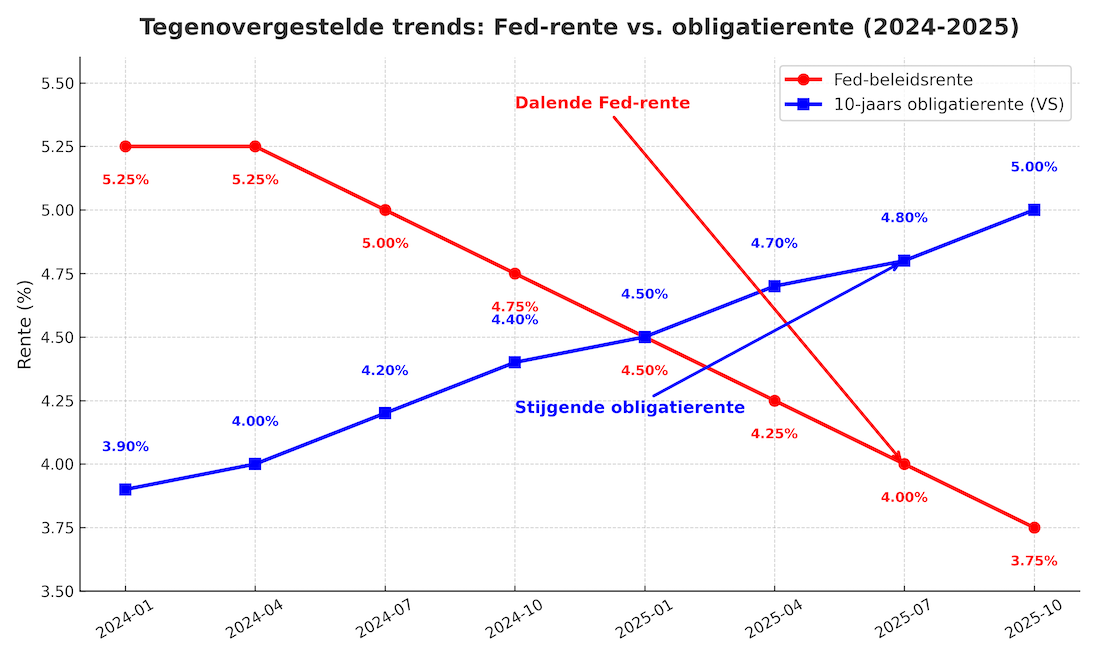

(De grafiek laat zien hoe de Fed de beleidsrente verlaagt (rode lijn), terwijl beleggers in de obligatiemarkt juist hogere rentes eisen (blauwe lijn). Dit weerspiegelt het wantrouwen dat renteverlagingen de inflatie op termijn opnieuw kunnen aanwakkeren.)

Hoe obligaties werken

Beleggers die obligaties kopen, leggen het rendement bij aankoop vast. Een 10-jaars staatsobligatie levert dus gedurende tien jaar hetzelfde percentage op.

Het probleem: als de inflatie hoger uitvalt dan verwacht, neemt de koopkracht van dat rendement af. Daarom worden beleggers nerveus bij renteverlagingen terwijl inflatie nog niet volledig onder controle is.

Reactie van de obligatiemarkt

Om zich te beschermen verkopen beleggers langlopende obligaties, waardoor de koersen dalen en de effectieve rente stijgt. Dit lijkt paradoxaal – de centrale bank verlaagt de rente, maar de markt tilt de langetermijnrente omhoog – maar het weerspiegelt de angst dat de Fed op termijn de inflatie opnieuw aanwakkert.

Dit fenomeen zagen we eerder: toen de Fed eind 2018 een reeks renteverlagingen doorvoerde, stegen de obligatierentes eveneens.

Inflatie en tarieven: tijdelijk of structureel?

Tarieven en handelsheffingen, zoals die door de Amerikaanse regering zijn opgelegd, kunnen inflatie op korte termijn verhogen. Toch zien economen dit vaak als een tijdelijk effect: prijzen stijgen initieel, maar het tempo vlakt af zodra de economie zich aanpast.

Veel belangrijker voor de lange termijn is de arbeidsmarkt. Een tekort aan arbeidskrachten kan bedrijven dwingen sneller te investeren in automatisering en AI-technologie. Dat kan productiviteit verhogen, maar ook de vraag naar bepaalde banen blijvend veranderen.

Wat kunnen HCC-leden hiervan leren?

- Obligaties zijn geen risicovrije keuze. Ook staatsobligaties kunnen in waarde dalen bij stijgende rentes. Houd rekening met inflatieverwachtingen.

- Kijk naar looptijden. Kortlopende obligaties zijn minder gevoelig voor inflatie-onzekerheid dan langlopende.

- Diversifieer. Verspreid beleggingen over verschillende landen, looptijden en sectoren om risico’s te beperken.

- Blijf inflatie volgen. Inflatieverwachtingen zijn cruciaal om te begrijpen hoe de rente zich ontwikkelt.

- Let op de geschiedenis. De situatie van nu lijkt op eerdere episodes, zoals 2018. Geschiedenis herhaalt zich misschien niet exact, maar biedt vaak nuttige lessen.

Conclusie: De paradox van renteverlagingen en stijgende obligatierentes laat zien hoe complex de markten zijn. Waar de Fed de economie wil stimuleren, reageert de obligatiemarkt met wantrouwen richting inflatie. Voor beleggers is het belangrijk om niet alleen naar de korte rente te kijken, maar vooral naar de verwachtingen op de lange termijn.

Disclaimer

Dit artikel is bedoeld ter informatie voor HCC-leden. Het vormt geen individueel beleggingsadvies en is geen aanbeveling om obligaties of andere financiële instrumenten te kopen of te verkopen. Rente- en inflatieontwikkelingen zijn onzeker en kunnen sterk afhankelijk zijn van internationale handelspolitiek, centrale banken en economische omstandigheden. Iedere belegger maakt zijn of haar eigen afweging en kan daarbij professioneel advies inwinnen.