ASML maakt twee soorten chipmachines: DUV voor eenvoudige halfgeleiders (o.a. huishoudapparaten, auto-onderdelen) en EUV voor de meest geavanceerde chips zoals Nvidia H100 en Apple M-series.

DUV levert stabiele maar beperkte marges op, terwijl EUV juist hogere prijzen, marges en groeipotentieel biedt.

De prijs van een DUV-machine ligt rond de $34 miljoen, met slechts 3-4% jaarlijkse prijsstijging. EUV kost gemiddeld $190 miljoen (sommige >$400 miljoen) en stijgt jaarlijks 12-13%. Sinds de doorbraak in 2019 is EUV een belangrijke winstmotor en kreeg ASML een hogere beurswaardering.

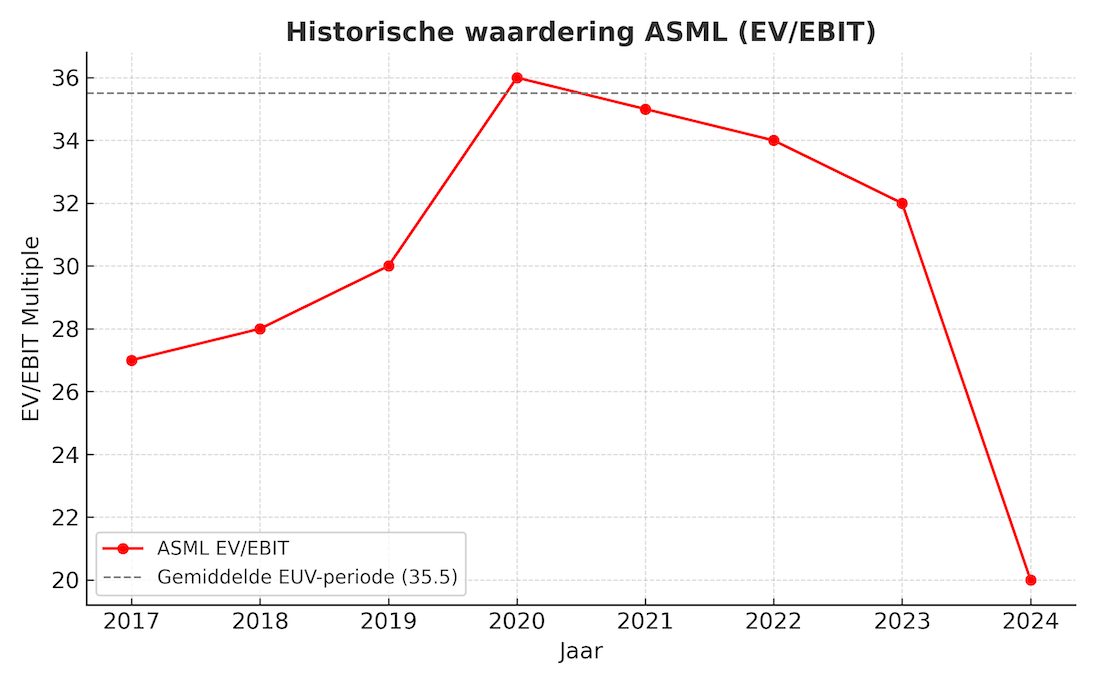

Opvallend: de huidige waardering (EV/EBIT ~20) ligt ver onder het gemiddelde van 35-36 in de EUV-periode, ondanks een sterke technologie en dominante marktpositie. De lagere koers lijkt vooral ingegeven door verwachtingen van gematigder groei (7-15% per jaar tot 2030 i.p.v. 19% in het afgelopen decennium).

Zelfs in een pessimistisch scenario (7% groei, marge 35%, geen herwaardering) is een dubbelcijferig jaarlijks rendement mogelijk, dankzij buybacks en dividend. In een gematigder scenario kan de koers richting 2030 ruim verdubbelen.

ASML heeft een uniek monopolie op EUV-technologie, waardoor prijskracht behouden blijft. Risico’s zijn o.a. exportbeperkingen naar China, geopolitieke spanningen rond Taiwan en de cyclische vraag naar chipmachines.

Conclusie: ondanks cyclische en geopolitieke risico’s is ASML’s combinatie van technologische voorsprong, sterke marges en structurele vraag uniek. De huidige waardering biedt mogelijk ruimte voor opwaarts potentieel — mits de langetermijnfundamentals overeind blijven.

Kernpunten

- Producttypes:

- DUV – stabiele markt, lagere marges (prijs ± $34 mln, 3-4% jaarlijkse prijsstijging).

- EUV – high-end markt, hoge marges (prijs ± $190 mln, soms >$400 mln, 12-13% jaarlijkse prijsstijging).

- Waardering: huidige EV/EBIT ≈ 20, historisch EUV-gemiddelde ≈ 35-36.

- Groei: ASML verwacht tot 2030 7-15% omzetgroei per jaar (vs. 19% in afgelopen 10 jaar).

- Rendementsscenario’s:

- Pessimistisch: 7% groei, marge 35% → dubbelcijferig jaarrendement.

- Gemiddeld: 10% groei, marge 37%, lichte herwaardering → koers kan >2x in 5 jaar.

- Risico’s: cyclische markt, exportbeperkingen China, Taiwan-spanning.

Disclaimer:

Dit artikel is uitsluitend bedoeld ter informatie en mag niet worden opgevat als individueel beleggingsadvies. De inhoud is gebaseerd op openbare informatie en eigen analyse, zonder garantie op volledigheid of juistheid. De waarde van beleggingen kan fluctueren; in het verleden behaalde resultaten bieden geen garantie voor de toekomst. HCC!beleggen, HCC en de auteur van dit artikel hebben geen financieel belang in ASML en ontvangen geen vergoeding voor deze publicatie. Iedere belegger wordt geadviseerd zelf onderzoek te doen en zo nodig een erkend financieel adviseur te raadplegen voordat beleggingsbeslissingen worden genomen.