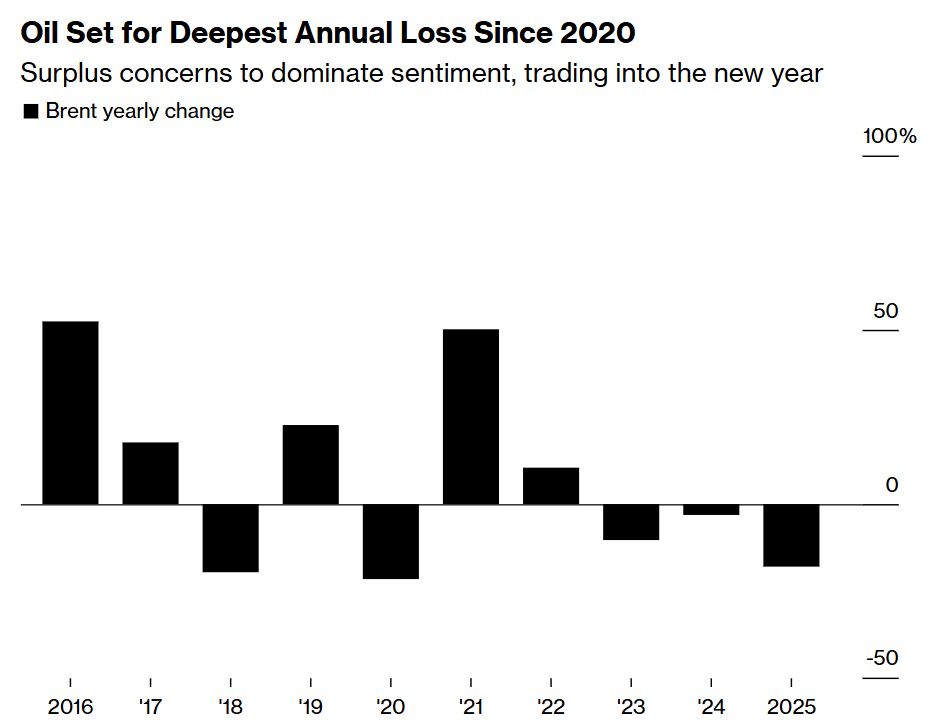

De olieprijs kende in 2025 een zwak jaar. Brent-olie verloor ongeveer 18 procent en noteert momenteel rond de 61 dollar per vat, terwijl WTI zelfs onder de 58 dollar is gezakt. Daarmee was olie een van de slechtst presterende grondstoffen, zeker in vergelijking met metalen, die juist sterk in trek waren bij beleggers. Voor consumenten en inflatie was dit gunstig, maar voor oliebeleggers was het vooral een jaar van geduld.

Overaanbod en tegenvallende vraag domineren het beeld

De belangrijkste verklaring voor de dalende olieprijs ligt in de onbalans tussen vraag en aanbod. De economische groei blijft achter in grote regio’s zoals de eurozone en China, terwijl OPEC+ de productie in meerdere stappen heeft verhoogd om marktaandeel terug te winnen. Tegelijkertijd blijft de VS dankzij schalieolie ’s werelds grootste producent. Dat samenspel zorgt voor structurele druk op de prijs. Als er geen grote schokken optreden, is het niet uitgesloten dat de olieprijs in de eerste helft van 2026 verder wegzakt, mogelijk richting de lage 50 dollar of zelfs de 40-regio. Een eventueel vredesakkoord tussen Rusland en Oekraïne, met verlichting van sancties, zou dat scenario kunnen versterken.

Geopolitiek kan het beeld abrupt kantelen

Tegenover dit bearish scenario staat een factor die zich nauwelijks laat voorspellen: geopolitiek. Spanningen in het Midden-Oosten, met name tussen Israël en Iran, kunnen het huidige overschot in korte tijd doen omslaan in een tekort. Iran heeft de mogelijkheid om cruciale olieaanvoerroutes te blokkeren, wat de olieprijs in een oogwenk fors hoger zou kunnen zetten. Dit risico hangt permanent boven de markt en maakt de olieprijs uitzonderlijk gevoelig.

Bron: Bloomberg

Lange termijn: structureel tekort ligt op de loer

Op langere termijn oogt het plaatje minder somber. De Amerikaanse schalieproductie vertoont tekenen van uitputting en oliebedrijven hebben de afgelopen jaren relatief weinig geïnvesteerd in nieuwe projecten. Onder invloed van energietransitie en politieke druk zijn investeringsbudgetten laag gebleven. Dat creëert de basis voor toekomstige tekorten. Ondanks de groei van elektrische voertuigen blijft het mondiale olieverbruik voorlopig toenemen. Het tempo van afbouw ligt lager dan vaak wordt aangenomen, vooral in opkomende economieën.

Wat betekent dit voor HCC-beleggers?

Voor HCC-leden met olieaandelen zoals Shell, TotalEnergies of Exxon Mobil in portefeuille is er op korte termijn geen noodzaak tot actie. Deze bedrijven kunnen ook bij lagere olieprijzen winstgevend blijven, al kan verdere prijsdruk wel tijdelijk op de koersen drukken en kasstromen beperken. Juist een verdere daling van de olieprijs kan op middellange termijn aantrekkelijke instapmomenten creëren. Historisch gezien is er relatief weinig nodig om de olieprijs weer richting 80 à 85 dollar per vat te brengen. Geduld kan hier worden beloond.

Conclusie

Het korte-termijnbeeld voor olie blijft zwak, maar onder de oppervlakte stapelen de factoren zich op die later voor een stevige opleving kunnen zorgen. Voor beleggers is dit een markt waar timing, discipline en risicobeheer belangrijker zijn dan snelle beslissingen. Olie lijkt in 2026 misschien maar één richting te kennen, maar de weg terug kan onverwacht snel gaan.

{/show}

Disclaimer: Dit artikel is bedoeld ter algemene informatie voor leden van HCC!beleggen en vormt geen individueel beleggingsadvies. Beleggen in grondstoffen en energieaandelen brengt risico’s met zich mee, waaronder koersschommelingen, geopolitieke onzekerheden en marktrisico’s. Resultaten uit het verleden bieden geen garantie voor de toekomst. Raadpleeg bij twijfel altijd een onafhankelijk financieel adviseur en beleg uitsluitend met middelen die u kunt missen.