Financieel analist, entrepeneur en uitgever van o.a. Analist.nl

Na zijn

economie

opleiding aan de Erasmus Universiteit Rotterdam, VBA aan de

VU Universiteit van Amsterdam bleef hij zich verder

specialiseren w.o. EFFAS , en focust hij zich nu vooral op

financiële analyse en de praktische toepasbaarheid van

beleggingsstrategieën. Zijn aandachtsgebieden zijn vooral de

Amerikaanse en Europese aandelen. Daarnaast focust Ronald zich ook

op derivatenstrategieën, asset-allocatie en

risicomanagement.

We kunnen er maar niet vaak genoeg op hameren dat beleggers hun

beleggingen absoluut stevig moeten spreiden.

Te allen tijde, ook bij opgaande markten, is dit nu eenmaal

beter.

Eén van de redenen waarom de meeste beleggers het (gigantisch)

afleggen tegen de ETF’s is omdat zij vaak door een te lage

spreiding veel te veel risico’s hebben en dus veel averij oplopen

hetgeen de ETF’s door hun hoge spreiding juist voorkomen.

In dit artikel onderstrepen we nogmaals onze absolute ‘eis’ dat

beleggers te allen tijde veel moeten spreiden.

Lokaal beleggen erg

gevaarlijk

Wanneer wij kijken naar onze bezoekers op zowel Analist.be als

Analist.nl zien we een gigantische voorkeur voor de nationale

aandelen.

In België wordt er vooral op de Belgische aandelen gefocust en in

Nederland op de Nederlandse aandelen.

Verder zien we dat de focus dan ook nog eens enorm bij de

hoofdaandelen ligt, dus die van de Bel20 en de AEX-index.

Bekende termen zijn die

van ‘goede huisvader aandelen’ en bij onze

Noorderburen ‘de volksaandelen’. Wanneer wij beleggers spreken dan

horen wij vaak dat ze beleggen in de bekende namen zoals AB Inbev,

KBC, Solvay en in Nederland vooral ING, Shell en Unilever. Het zijn

vaak de bekende namen die het overgrote gedeelte van de

portefeuille uitmaken en dit is voor het risico natuurlijk

catastrofaal.

Zo staan in Brussel de grote populaire namen zoals Nyrstar, Ageas

en Roularta fors lager dan jaren terug. En over het vroegere

populaire Dexia nog maar te zwijgen. In Nederland waren er enorme

verliezen voor Heijmans, Arcelor Mittal, KPN, Aegon en Air France

KLM. Genoemde aandelen staan bijna allemaal meer dan de helft lager

dan 10 jaar geleden. Helaas waren al deze namen, ook nog eens vaak

met een flinke overwegingen, in de meeste portefeuilles van de

particuliere beleggers te vinden. Het credo van veel beleggers is

helaas vaak dat het beter is om in de bekende ‘dichtbij huis’

bedrijven te beleggen dan (ver) over de grens.

Beurskoersen tamelijk

onvoorspelbaar

Het is natuurlijk een open deur maar natuurlijk kan helemaal

niemand de beurskoersen voorspellen. Wij houden ons echter wel vast

aan diverse ‘value’ ratio’s die we op de langere termijn zeker

outperformances hebben zien opleveren. Voorbeelden hiervan zijn de

CAPE-ratio, het dividendrendement, de boekwaarde, de omzetgroei et

cetera. Op de langere termijn zien we mandjes met lage waarden

daarvan het aanmerkelijk beter doen dan, in onze ogen, alle andere

strategieën. Maar moeten we dan een paar aandelen kopen die

‘goedkoop’ zijn en dan afwachten? Nee absoluut niet. Alle hele

mooie rendementen uit het verleden zeggen weinig over de toekomst

en al helemaal niet over individuele aandelen. Academische

onderzoeken laten zien dat de beperkte voorspelbaarheid die er is

alleen maar betrekking heeft op grote cohorten. Het feit dus dat

bijvoorbeeld de aandelen IBM en Volkswagen op basis van diverse

screeners ‘goedkoop’ worden genoemd wil absoluut niet zeggen dat

deze beurskoersen ook onherroepelijk gaan stijgen. Sowieso is de

beurs op de korte termijn 1 groot casino en daarnaast gelden de

mooie rendementen van veel aandelenscreeners over grote aantallen

aandelen over langere termijnen. Ik krijg dus vaak de vraag van of

een aandeel goedkoop of duur is. Het antwoord dat ik hier dan op

geef, en dat zou Warren Buffett ook geven, is dat het voorspellen

van individuele beurskoersen vrij onzinnig is.

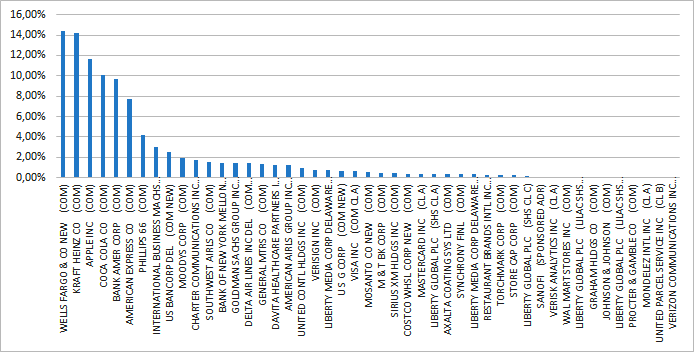

Om bij Warren Buffett te blijven. U ziet hier onder zijn

portefeuille van eind 2017. U ziet dat hij zijn risico over bijna

50 aandelen verspreid. Weliswaar met een flinke overweging in Wells

Fargo, Kraft Heinz en Apple maar het gros van zijn kapitaal is

redelijk verdeeld.

Portefeuille Warren Buffett

eind

2017: ook veel spreiding

Hoe meer aandelen hoe lager

het

risico

Het is natuurlijk een open deur om te stellen dat wanneer u uw

risico’s spreidt dat u dan uw totale risico verlaagt. ‘The only

free lunch is diversification’ is een bekend gezegde op Wall

Street. Hiermee wordt bedoeld dat wanneer u behoorlijk veel

spreiding heeft (zegge 30 a 40 aandelen) dat u uw neerwaartse

risico’s enorm verlaagd. Het is bijna onmogelijk om 30 aandelen te

hebben die allemaal een lagere omzet of winst zouden rapporteren.

Natuurlijk zien we bij harde beurscrashes, zoals in 2001 en 2008,

dat aandelen ongeacht hun waarderingen en masse verkocht worden.

Ook in de toekomst zal dit blijven gebeuren. Dit is absoluut geen

reden tot paniek want tot heden zijn alle harde koerscrashes

uitstekende aankoopmomenten gebleken.

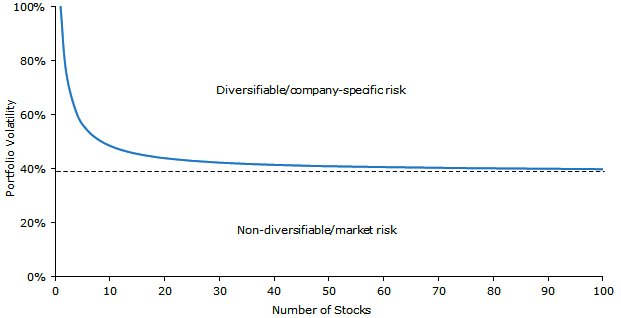

In de grafiek hier onder van de Amerikaanse hedgefondsmanager Boris

Marjanovic, laat op de horizontale as het aantal aandelen en op de

verticale as het risico zien. U ziet dat naarmate u meer aandelen

heeft uw risico direct omlaag kukelt tot uiteindelijk een soort

ijzeren bodem. Het toevoegen van meer aandelen aan uw portefeuille

heeft dan amper / geen effect meer op uw risico; dat kan dan bijna

niet minder worden. Een enorm grote aandelenportefeuille van

bijvoorbeeld 200 aandelen heeft dan bijna hetzelfde risico als een

portefeuille met 30 aandelen. Dit komt doordat aandelen

uiteindelijk ook weer met elkaar verbonden zijn en niet als geheel

losse risicocomponenten gezien kunnen worden.

Ook spreiden met succesvolle screeners

Terugkomend op het gebruik van aandelenscreeners, hier raden wij

beleggers altijd aan om een mix van de beste aandelenscreeners te

gebruiken. Zo was bijvoorbeeld de screener van Joseph Piotroski al

jaren in de top in Amerika (gemiddeld ruim 15 procent per jaar)

maar in het afgelopen jaar stond deze screener af en toe op een

verlies van 30 procent. Verder kunnen veel screeners ook maar een

handjevol aandelen bevatten. Door alleen deze te kiezen loopt u dus

ook een fors risico ook al zijn deze aandelen ‘goedkoop’. Ons

devies is dan ook om in uw portefeuille zeker 30 verschillende

aandelen te hebben die op basis van de meest succesvolle screeners

zijn geselecteerd. En indien er opties op deze aandelen uitstaan er

dan gedekte callopties op schrijven.