CoSA, Computerondersteunde Selectie van Aandelen, gebaseerd op

fundamentele analyse van bedrijven. Er wordt primair gekeken naar

omzet, nettowinst, eigen vermogen, dividenden en winst per aandeel

om de kwaliteit van een bedrijf te bepalen. Pas als het bedrijf

kwalitatief aan minimum eisen voldoet wordt er naar de koersen

gekeken.

Indien u

meer wilt

weten over de activiteiten van CoSA, kunt u de voorlopige

CoSA-webpagina (klik hier),

raadplegen of contact opnemen met de

voorzitter: Jan van der Meulen viae-mail. U kunt zich met hetzelfde mailadres

aanmelden voor het

ontvangen van informatie, zoals de wekelijks verschijnende

CoSA-nieuwsbrief en voor het verkrijgen van toegang tot de voor

CoSA-leden beschikbare Europese CoSA/SSG-verzameling.

De CoSA-werkgroep heeft drie methoden ontwikkeld voor het beleggen

in aandelen op de lange termijn. We lichten die methoden hier kort

toe. Zij zijn uitgebreider besproken in vorige artikelen in deze

Nieuwsbrief.

Allereerst was dat de methode KoersGroeibeleggen(KG)

die beoogt aandelen te selecteren waarvan we rendement verwachten

te behalen door koersstijging van het aandeel.

Later zijn daaraan toegevoegd de methoden

DividendGroeiBeleggen(DG), rendement te behalen door aandelen te

selecteren die een redelijk dividend bieden dat bovendien zal

groeien en DividendHerbeleggen(DH), waarbij het uitgekeerde

dividend wordt herbelegd in het aandeel.

Natuurlijk zijn we er in geïnteresseerd welke resultaten met onze

methoden op de langere termijn worden behaald. We hebben daartoe

drie sub-portefeuilles samengesteld die bestaan uit de aandelen met

de beste rendementsverwachting op de startdatum voor elke methode.

In

de Nieuwsbrief van HCC Beleggen van oktober 2017 hebben we een

artikel gewijd aan de opzet van deze subportefeuilles. In dit

artikel tonen we ook de cumulatieve resultaten die sinds de start

van de portefeuilles zijn behaald en gaan we in op de invloed van

de koersontwikkeling van de US-dollar.

Door het volgen van deze portefeuilles krijgen we dus inzicht in de

lange termijn resultaten van onze beleggingsmethoden. Onderwerp van

nader onderzoek binnen de werkgroep is in hoeverre het beheer van

deze portefeuilles moet worden aangepast. Bijvoorbeeld als

resultaten van bedrijven tegenvallen.

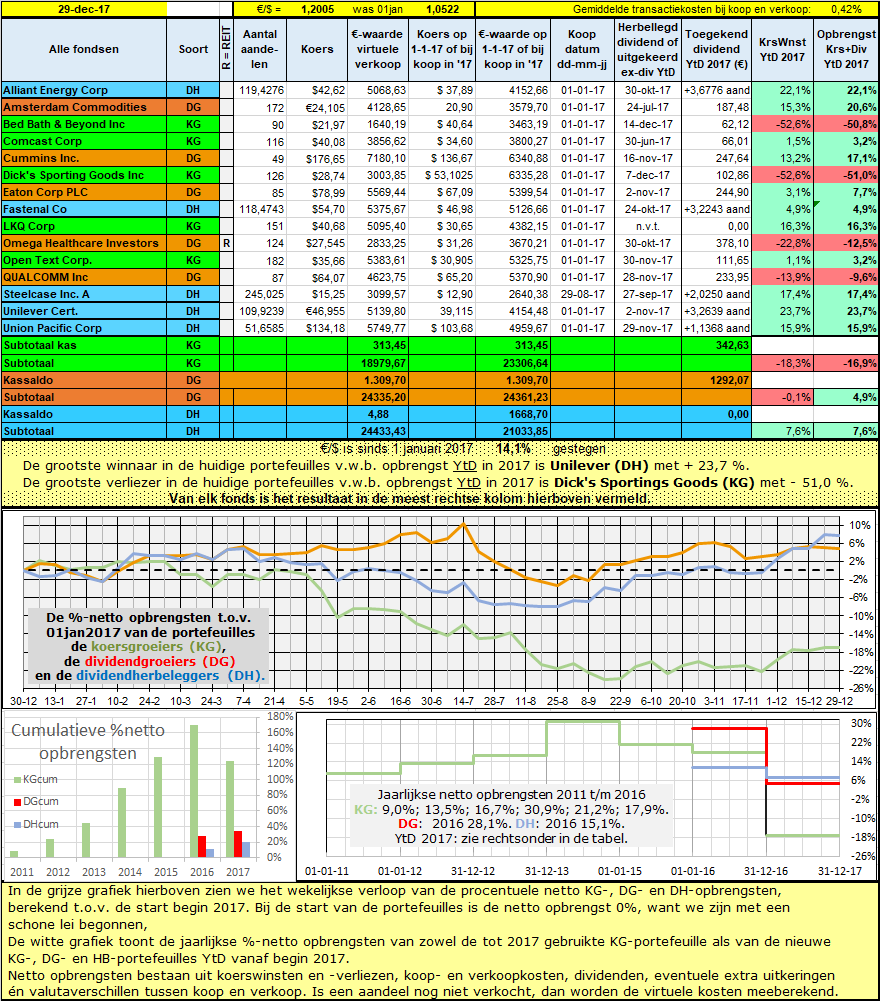

In onze wekelijkse verschijnende CoSA-Nieuwsbrief tonen we de

samenstelling van deze portefeuilles en de waardeontwikkeling op

grond van de koerswinst of –verlies, eventuele uitgekeerde

dividenden, transactiekosten bij koop en verkoop en valutawinst of

-verlies.

Vanaf begin 2016 werden drie verschillende lange termijn

portefeuilles met respectievelijk KG-, DG- en DH-aandelen wekelijks

bijgewerkt.

Vóór 2016 was er slechts één KG-portefeuille die vanaf 2011 t/m

2015 tien verschillende aandelen bevatte en vanaf 2016 vijf

verschillende aandelen. Ook de DG- en DH-portefeuilles hebben vanaf

2016 elk vijf verschillende aandelen.

De netto opbrengsten per jaar en per portefeuille worden

procentueel weergegeven. Het is dan – ondanks het verschil in

aantallen aandelen en omvang – mogelijk de verschillende jaren en

de portefeuilles onderling te vergelijken..

Het is daardoor ook mogelijk om de cumulatief procentuele netto

opbrengsten van elk van de portefeuilles in één grafiek te tonen.

Het resultaat voor de portefeuilles eind week 52 in 2017 wordt

getoond. De cumulatieve procentuele netto opbrengsten in 2017 zijn

YtD.

Fig1 De CoSA portefeuilles

per 29 december 2017.

Resultaten subportefeuilles

2017

2017 was geen succesvol jaar voor de CoSA-portefeuilles als we naar

de grafieken en de kanteelgrafieken van de portefeuilles in 2017

kijken. Vooral de KG-portefeuille was het zwarte schaap, maar

kijken we naar de prestaties van deze portefeuille sinds de start

in 2011 dan blijkt, dat tot eind 2017 gemiddeld 12,2%/jr

netto opbrengst werd verwezenlijkt ondanks het slechte jaar

2017.

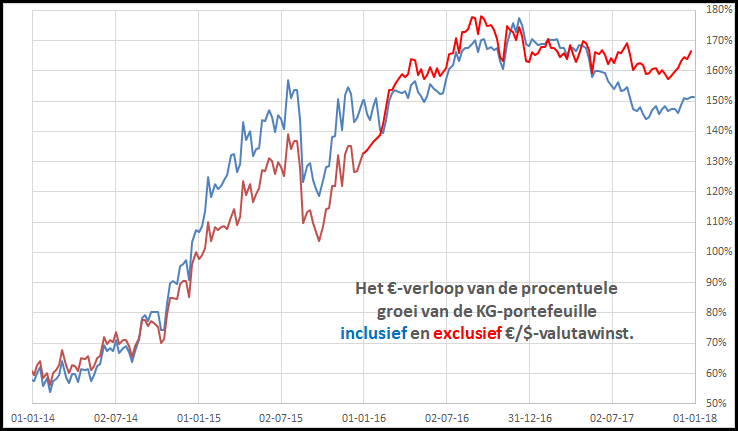

Valuta-invloeden

De resultaten voor 2017 zijn negatief beïnvloed door de daling met

14,1% van de US-dollar t.o.v. de Euro. Omdat het merendeel van de

aandelen in de portefeuilles in US-dollars wordt genoteerd hebben

we daar dus veel last van gehad. Daar staat tegenover dat we in

2014 en 2015 geprofiteerd hebben van een sterke US-dollar. Wij

hebben er voor gekozen de US-dollar niet af te dekken in onze

portefeuilles, maar het staat een belegger natuurlijk vrij daar een

andere keuze in te maken. Fig2 Deze grafiek

toont de resultaten incl. en excl.

valuta-invloeden.