Nvidia heeft opnieuw kwartaalcijfers gepresenteerd die keurig waren, maar niet spectaculair. Het bedrijf voldeed grotendeels aan de verwachtingen, maar beleggers hadden stiekem op meer gehoopt. Vooral de datacenteromzet stelde wat teleur, doordat de verkoop van GPU-systemen tegenviel. Networking presteerde daarentegen beter dan verwacht, waardoor de winst iets hoger uitviel. Toch was het niet genoeg om beleggers massaal enthousiast te krijgen.

De cijfers laten wel degelijk kracht zien. De omzet steeg jaar-op-jaar met 56 procent, een stevige groei, maar duidelijk lager dan de extreme percentages van vorig jaar, toen de groei nog boven de 200 procent lag. Dat is overigens logisch: bij een kwartaalomzet van 50 miljard dollar zijn zulke explosieve cijfers simpelweg niet vol te houden.

Outlook: geen grote verrassingen

Voor het derde kwartaal rekent Nvidia op een omzet van rond de 54 miljard dollar, iets boven de marktverwachtingen, maar opnieuw geen gamechanger. In deze prognose is bovendien geen rekening gehouden met de verkoop van de H20-chips in China. Deze aangepaste GPU’s vallen onder Amerikaanse exportrestricties en liggen politiek gevoelig.

China vormt daarmee een blijvend vraagteken. Het aandeel van China in Nvidia’s datacenteromzet is inmiddels klein, maar de politieke spanning rond de exportregels kan nog steeds een risico vormen. Interessant is dat een groot deel van de omzet via Singapore loopt, mogelijk als doorvoer richting Chinese klanten.

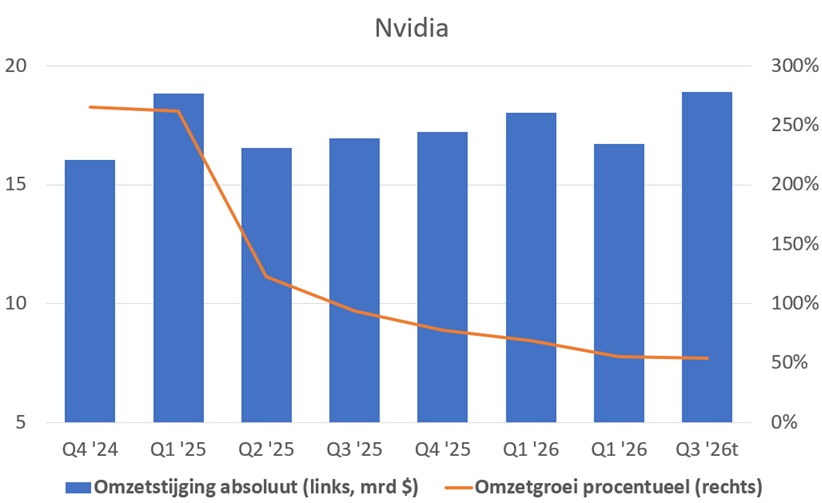

Groei vertraagt, maar blijft sterk

Hoewel de groeicijfers lager lijken, blijft de absolute stijging indrukwekkend. Al zeven kwartalen ligt de omzetstijging telkens rond de 17 miljard dollar ten opzichte van een jaar eerder. Dat maakt de huidige vertraging minder alarmerend dan ze oogt.

CEO Jensen Huang ziet bovendien enorme kansen in de volgende fase van AI, de zogeheten agentic AI. Deze technologie vereist tot wel duizend keer meer rekenkracht dan huidige chatbots, wat de vraag naar GPU’s opnieuw kan aanjagen. Huang schat de AI-infrastructuurmarkt de komende vijf jaar op 3 tot 4 biljoen dollar.

Waardering en advies

De waardering van Nvidia blijft stevig, met een koers/winstverhouding rond de 30 voor het komende boekjaar. Toch is dat niet buitensporig zolang de winstgroei van 30 tot 35 procent per jaar gehaald wordt. Het koersdoel gaat omhoog naar 195 dollar, van eerder 140 dollar.

Nvidia blijft zonder twijfel de grote AI-winnaar van dit moment. Toch is het aandeel na de flinke koersstijging niet meer goedkoop. Voor beleggers die al ingestapt zijn, blijft vasthouden verstandig. Wie overweegt nieuw in te stappen, wacht beter een volgende correctie af.

Advies voor HCC-leden

Voor leden van HCC geldt: laat je niet te veel leiden door de hype rondom Nvidia of andere AI-aandelen. Het bedrijf blijft op de lange termijn interessant, maar de huidige waarderingen brengen ook risico’s met zich mee. Een goed gespreide portefeuille, waarin naast technologie ook andere sectoren zijn vertegenwoordigd, is de beste bescherming tegen tegenvallers. Denk eraan dat langetermijnbeleggen doorgaans stabielere resultaten oplevert dan inspelen op kortetermijntrends.