De economische situatie in Japan staat steeds meer onder druk. Het land kampt met stijgende rentes, een torenhoge staatsschuld en een economie die al jarenlang worstelt met groei. Waar veel beleggers Japan decennialang zagen als een stabiele en betrouwbare markt, klinken er nu steeds meer waarschuwingen dat het land op een economische afgrond afstevent.

Rente naar hoogste punt in 26 jaar

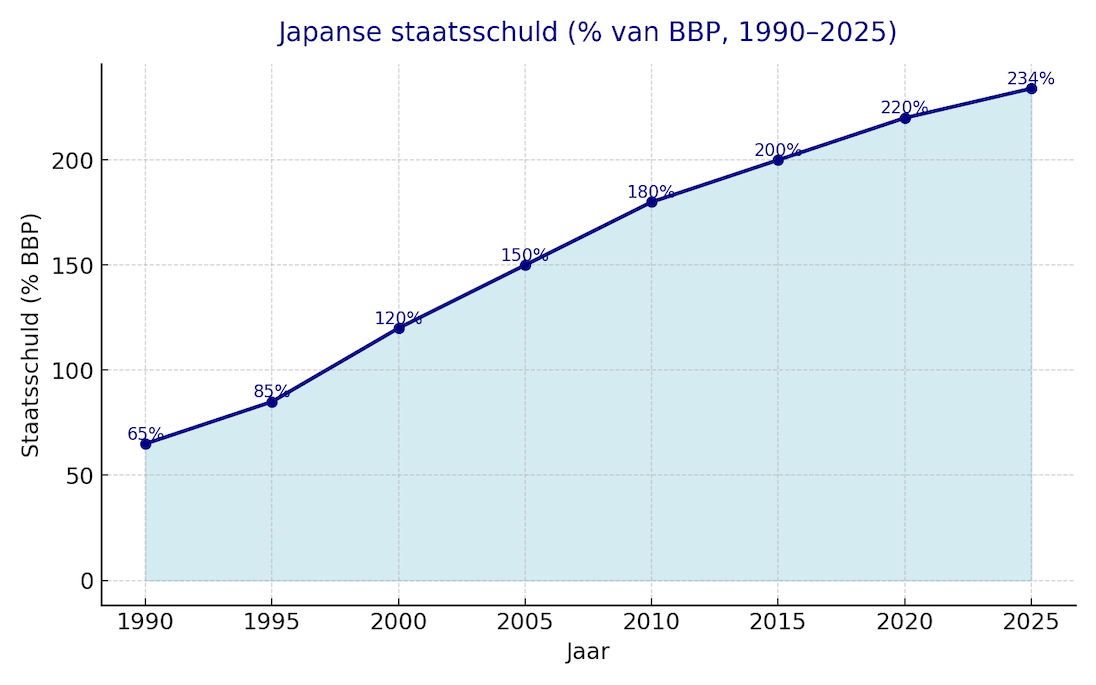

De rente op Japanse langjarige staatsobligaties (10, 30 en 40 jaar) is inmiddels gestegen tot het hoogste niveau in ruim 26 jaar. Voor een land met een relatief gezonde balans zou dit nog te overzien zijn, maar Japan kent een heel ander uitgangspunt: met een staatsschuld van 234 procent van het bruto binnenlands product (bbp) is Japan de koploper onder alle ontwikkelde economieën.

Elke rentestap omhoog maakt het lastiger om de begroting rond te krijgen. De jaarlijkse rentelasten lopen razendsnel op, waardoor steeds meer belastinginkomsten direct nodig zijn voor de aflossing van oude schulden. Dat beperkt de ruimte voor investeringen in bijvoorbeeld infrastructuur, innovatie of sociale voorzieningen.

Inflatie blijft hardnekkig hoog

De Bank of Japan (BoJ) mikt al jaren op een inflatie van gemiddeld 2 procent. Dat leek lange tijd een onbereikbaar doel, omdat Japan sinds de jaren negentig juist kampte met deflatie en stagnatie. De laatste drie jaar is de situatie omgekeerd: de inflatie ligt structureel boven de 2 procent, wat de koopkracht van huishoudens aantast.

De centrale bank heeft geprobeerd de inflatie te beteugelen, maar heeft weinig speelruimte. Een forse renteverhoging – zoals in de VS en Europa – zou de inflatie kunnen afremmen, maar in Japan betekent dat direct een nog explosievere schuldontwikkeling. Hierdoor blijft de BoJ gevangen in een dilemma: óf de inflatie blijft te hoog, óf de schuldenberg wordt onhoudbaar.

Economische groei schiet tekort

Normaal gesproken kan een land de relatieve schuldenlast verlichten door economische groei. Als de economie groeit, stijgt het bbp en wordt de schuld in verhouding kleiner. Maar in Japan stagneert de groei al jaren.

Sinds de jaren ’90 staat Japan bekend als het land van de “verloren decennia”: periodes van lage of negatieve groei, vergrijzing en dalende productiviteit. Het afgelopen anderhalf jaar waren er wel positieve cijfers, met kwartaalgroei tussen 0,1 en 0,7 procent, maar dat is bij lange na niet genoeg om de schuldproblematiek te verlichten.

Voor buitenlandse investeerders is dit een duidelijk signaal: het rendement op Japanse staatsobligaties moet omhoog om het hogere risico te compenseren. Het gevolg is dat de risicopremies fors zijn toegenomen. In juli daalde de buitenlandse vraag naar Japanse obligaties met ruim 6 procent ten opzichte van april.

Politieke onzekerheid als extra factor

Wat de situatie verergert, is de politieke chaos. Bij recente verkiezingen behaalden partijen die belastingverlagingen beloofden grote winst. Op papier klinkt dit aantrekkelijk voor burgers, maar in werkelijkheid is het voor de staatsfinanciën een ramp. Het land heeft juist extra inkomsten nodig om de begroting te stabiliseren.

Daar komt bij dat de regeringspartij zelf in crisis verkeert. Premier Shigeru Ishiba staat onder druk en partijleden proberen hem weg te werken. Een interne machtsstrijd maakt het nemen van pijnlijke maar noodzakelijke maatregelen vrijwel onmogelijk.

Volgens Julien Houdain van vermogensbeheerder Schroders is de situatie zorgelijk: “De inflatie is te hoog, de reële rente is te laag – nog steeds negatief in vergelijking met andere delen van de wereld, waar de reële rente al lang geleden positief is geworden. Er is veel onzekerheid in Japan.”

Wat betekent dit voor beleggers?

Voor internationale beleggers is Japan lange tijd een anker van stabiliteit geweest, mede door de status van de yen als veilige haven. Maar de huidige omstandigheden maken het land juist riskanter. Enkele aandachtspunten:

- Japanse staatsobligaties

- Stijgende rentes betekenen dalende koersen van bestaande obligaties.

- Buitenlandse beleggers trekken zich terug, waardoor de markt minder liquide kan worden.

- Japanse aandelen

- Bedrijven profiteren soms van een zwakkere yen, omdat export goedkoper wordt.

- Toch kunnen hogere rentes en lagere koopkracht binnenlands juist negatieve effecten hebben.

- Valutarisico

- De yen staat onder druk door het ruimhartige beleid van de centrale bank.

- Voor beleggers buiten Japan kan dit rendement uithollen.

- Politiek risico

- Onzekerheid over beleid maakt de toekomst minder voorspelbaar.

- Fiscale hervormingen lijken voorlopig ver weg.

Kans of valkuil?

Sommige beleggers zien kansen in de crisis. Historisch gezien zijn Japanse aandelen vaak ondergewaardeerd, en voor wie gelooft in een herstel kan dit instapmoment aantrekkelijk zijn. Ook kan een langdurig lage yen voor exportbedrijven zoals Toyota of Sony gunstig uitpakken.

Toch blijft de structurele schuldenproblematiek een groot risico. Zonder stevige hervormingen en een consistente groeiagenda dreigt Japan gevangen te blijven in een vicieuze cirkel van hoge schuld, lage rente en politieke besluiteloosheid.

Wat kunnen HCC-leden hiervan leren?

- Kijk altijd naar de context. Een land met hoge schuld én stijgende rente is kwetsbaar, ook als het gaat om een grote economie als Japan.

- Diversificatie is cruciaal. Leg nooit al je kaarten op één land of één type belegging.

- Let op valuta-effecten. Voor Europese beleggers kan een zwakke yen het rendement flink beïnvloeden.

- Wees alert op politiek risico. Zelfs in ontwikkelde landen kan politieke chaos gevolgen hebben voor de financiële markten.

Conclusie: Japan staat voor een van de grootste financiële uitdagingen in zijn moderne geschiedenis. Voor beleggers kan dit kansen bieden, maar vooral ook risico’s. Het loont de moeite om de ontwikkelingen goed te volgen en Japanse beleggingen kritisch te wegen binnen een breed gespreide portefeuille.

Disclaimer

Dit artikel is uitsluitend bedoeld ter informatie voor HCC-leden. Het vormt geen beleggingsadvies en is geen aanbeveling tot het kopen of verkopen van financiële producten of Japanse staatsobligaties/aandelen. Iedere belegger maakt zelf zijn of haar afweging.