heeft tientallen jaren ervaring opgedaan

met de

belegging in aandelen bij een grote beleggingsmaatschappij en hij

heeft zich daarna, via cursussen, symposia en heel veel lezen,

gespecialiseerd in technische analyse. Hij hanteert diverse

algemeen gebruikte indicatoren en daarnaast ook signalen uit eigen

koker.

Apple kost bijna 200 dollar, is dat duur

??

Wanneer ik u zeg dat ik net iets bij de Hema heb gekocht voor 40

euro, zegt u dan ook dat het duur is ?

Wanneer dat de aankoop van een balpen was is het inderdaad duur,

maar voor de fiets van mijn kleinzoon is 40 euro een koopje !

Het ligt er maar aan wat je voor die prijs krijgt.

Lees daarom het artikel: Why Apple stock is still a buy – even at $200 a

share

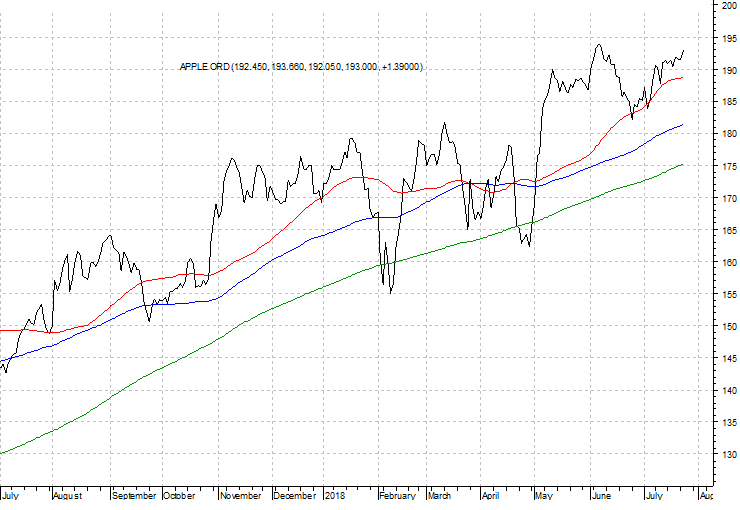

De koers van Apple is nu 193.00. De netto-winst per aandeel is

10,34, waaruit een koers/winst-verhouding (K/W) of price earnings

ratio (PE) valt te berekenen van 18,67. De forward price/earnings

ratio is 14.52. Dat betekent een stijging van de netto-winst per

aandeel van 28,6 procent.

De hoogste koers in de meest recente 52

weken was 194.20 en de

laagste 147.30. De datum waarop de resultaten van het nieuwe

kwartaal worden bekend gemaakt is 31 juli na sluiting van de beurs

in New York.

Het gemiddelde koersdoel voor de komende twaalf maanden is 203.22.

Er zijn 36 analisten die Apple volgen en daarover publiceren. De

analist met het hoogste koersdoel ziet dat op 244.77, terwijl de

minst optimistische $ 164.00 in gedachten heeft.

Die 203 dollar is dus maar een procent of vijf boven de huidige

koers. Dan zou je conclusie kunnen zijn: Moet ik voor een kans van

5 procent stijging dit aandeel nu nog aanschaffen. Aan de andere

kant weten we ook dat wanneer de koers heel dicht in de buurt komt

van het gemiddelde koersdoel de analisten de waardering nogal eens

gaan heroverwegen. Zodoende komt er vaak weer een hoger koersdoel

te voorschijn.

Apple heeft al jaren een

heel

ruime kas.

De Cash + Equivalents bedraagt $ 45.059.000.000 en de korte termijn

beleggingen $ 42.881.000.000, dat is samen 87,94 miljard dollar

gedeeld door het aantal uitstaande aandelen van 4,92 miljard is dat

17.87 dollar per aandeel.

Wanneer ik dat in mindering breng op de koers en de K/W bepaal, dan

kom ik uit op

193.00 – 17.87 = 175.13 gedeeld door de netto-winst per aandeel van

10,34 = 16.94.

Maar Apple heeft ook nog die lange termijn beleggingen van

179.286.000.000 dollar, dat is per aandeel 36.44. Wanneer we dat

ook van de al gereduceerde koers aftrekken komen we op 138.69. En

dan is de K/W nog verder gedaald naar 13.41.

Dat is allemaal gebaseerd op historische winstcijfers, dus de

twaalf maands periode eindigend per 31 maart 2018.

Wanneer we in Yahoo’s Summary het vakje STATISTICS aanklikken dan

zien we dat de prospective price/earnings ratio 14.52 is, dus de

gemiddelde analist ziet een winststiging van 28,6 % naar 13.29.

En gaan we dan de K/W berekenen op de verlaagde koers van 138.69

dan komen we uit op 10.44.

Op deze basis kunnen we, volgens mij, zonder meer stellen dat Apple

goedkoop is.

Daarom zou ik zeggen GA OP ZOEK NAAR EEN VEILIGE TURBO LONG.

Zelf heb ik een drietal Binck turbo’s long XL in portefeuille:

Stop loss

niveau

Hefboom

Ratio

Valuta USD in EUR

Prijs

turbo

Theorie

Werkelijkheid

153.6821

4.91

10

0.8552

3.36

3.48

157.7668

5.48

10

0.8552

3.01

3.13

176.8307

11.96

10

0.8552

1.38

1.50

De theoretische waarde van een turbo long is te berekenen met de

formule:

(Koers aandeel MINUS

financieringsniveau) / ratio * valutakoers USD in euro.

Apple gaat wellicht zijn muziek en video content als bundel in een

abonnement aanbieden aan de gebruikers van de iPhone, de iPad en

Apple TV. Daartoe heeft Apple al deals gesloten met acteurs en

producers om die abonnementen een boost te geven.

Apple’s huidige media abonnement, Apple Music, heeft momenteel meer

dan 40 miljoen abonnees. Dit betekent dat Apple de nummer 2 is in

deze markt, na het pas op de beurs geïntroduceerde Zweedse Spotify,

die circa 75 miljorn abonnees telt.

De belastingmaatregelen die President Trump van de winter

aankondigde en als gevolg daarvan het repatriëren van Apple’s vele

miljarden dollars en het opkoopprogramma van eigen aandelen, zou

Apple een stijging van de netto winst per aandeel van maar liefst

35 procent kunnen opleveren bij een gelijkblijvende bruto

winst.

Telkens wanneer de handelsbelemmeringen tussen Amerika en China

weer in het nieuws komen krijgt de koers van Apple een terugslag,

maar China en Apple zijn feite tot elkaar veroordeeld, al is het

dan ook om verschillende redenen. Seeking Alpha is van mening dat

de belegger er goed aan doet elke zwakte in de koersvorming aan te

grijpen als een koopkans.

Begin vorige maand heeft Apple aangekondigd zijn advertentie

activiteiten te willen uitbreiden, om zo de afnemende groei van

iPhone verkopen op te vangen. Apple zou volgens de Wall Street

Journal in het afgelopen jaar ontmoetingen hebben gehad met Snap,

Pinterest en andere bedrijven om te praten over oprichting van een

netwerk dat advertenties distribueert naar de apps van de

participerende bedrijven.

Apple heeft in het eerste halfjaar 2018 een mijlpaal bereikt door

het passeren van de grens van 40 miljoen betalende abonnees in

april. Het bedrijf is op weg om in 2020 een omzet van bijna 50

miljard dollar te realiseren in deze service business. In 2017

bedroeg de omzet 30 miljard dollar, dat is inclusief Apple

Music.

Seeking Alpha schreef begin deze maand in het artikel

‘The market does not understand Apple’

dat succesvol beleggen helemaal niet zoingewikkeld hoeft te zijn.

Het komt er neeraandelen

van kwaliteitsondernemingen te kopenvoor

een redelijke prijs.

En met een prospective P/E van rond de 10 is Apple toch redelijk

geprijsd te noemen.