..

|

|

|

December

2017

|

|

|

|

..

|

|

Zet vast in uw agenda: 70ste HCC Beleggen

Symposium,

De Bilt, 28 april 2018

|

|

|

|

|

|

|

|

Verlies

nemen ?? |

Bron: Jan Kolkman, Stockpicker-signaal

|

Jan Kolkman,

oprichter van Stockpicker-signaal |

| heeft

tientallen jaren ervaring opgedaan

met de

belegging in aandelen bij een grote beleggingsmaatschappij en hij

heeft zich daarna, via cursussen, symposia en heel veel lezen,

gespecialiseerd in technische analyse. Hij hanteert diverse

algemeen gebruikte indicatoren en daarnaast ook signalen uit eigen

koker. |

Stel je hebt aandelen gekocht in de overtuiging dat die koers zal

stijgen, maar helaas, het zit tegen. Daar heb je je echter op

voorbereid.

Je gaat verlies nemen wanneer de koers een bepaald percentage onder

je aankoopkoers is gezakt of in een andere optiek wanneer de koers

door een bepaald steunniveau is gedaald.

Maar is het dan verstandig om je hele positie op te ruimen?

Soms wel, maar vaak ook niet.

Kijk daarvoor eens naar de onderstaande grafiek. Daar is de koers

aanvankelijk gedaald, maar na een poosje behoorlijk gestegen en wel

zoveel dat je, wanneer je de aandelen had gehouden, een

aantrekkelijke winst had behaald.

Je was gewoon wat te vroeg met je aankoop.

Daarom: wat is

wijsheid?

In het geval dat een koers na je aankoop daalt, dan beveelt

Stockpicker-signaal aan om een deel, bij voorbeeld een derde deel,

van het gekochte aantal stukken te verkopen. Daarmee heb je dan het

risico op een groter verlies verkleind voor het geval de neergaande

trend zich voortzet.

Treedt echter een herstel op, dan doe je gewoon mee met twee derde

deel van je oorspronkelijke positie en kan je aankoop toch in een

winstgevende situatie eindigen.

We weten als belegger dat een koers nooit in een rechte lijn omhoog

gaat. Houd daarom elke positie nauwlettend in de gaten zodat je tot

actie kunt overgaan, zodra de situatie daarom vraagt.

Doe je een deel dan doe je het nooit helemaal verkeerd.

Als het nooit een minnetje mag zijn kan

het

nooit een plus

worden.

Als je slim bent leer je

van je

fouten,

Als je wijs bent leer je

van

andermans fouten

Maar wees wel voorbereid op een flinke uitschieter. Dus geef een

order door aan je broker op welk niveau je afscheid wilt nemen van

hoeveel aandelen. Daarmee voorkom je je achteraf zegt:

Goh op die koers had ik gisteren wel willen

verkopen.

Maar je weet gisteren is verleden tijd en je kunt de tijd niet

terugdraaien. En de koers stond maar een moment op die

aantrekkelijke verkoopkoers en is nu al weer ruim acht procent

lager.

Ik kan me nog goed herinneren dat ik aandelen kocht op 22 dollar in

de verwachting dat de onderneming binnen een week met een bericht

van goedkeuring van de FDA, de Amerikaanse toezichthouder Food and

Drug Administration, die de toelating van geneesmiddelen moet

beoordelen, zou komen. Die FDA kwam wel met een bericht, maar het

was een afkeuring. Dus de koers klapte in elkaar naar 14. Dat was

voor mij een te laag niveau om nog uit te stappen, te meer omdat ik

ervan overtuigd was dat de onderneming alles in het werk zou

stellen met een verbeterd kandidaat-medicijn opnieuw bij de FDA zou

aankloppen voor een goedkeuring.

In de weken daarna herstelde de koers naar 22, mijn break even

point, en verder naar 27 en ik las weer berichten dat een nieuwe

aanvraag was ingediend. En bij een goedkeuring zou de koers wel

eens naar 40 dollar kunnen oplopen. Daarom gaf ik een order op 37

de helft van mijn positie verkopen.

En plotseling sprong de koers op de opening naar 50 dollar waarop

ik zaken deed.

De rest verkocht ik op 54 dollar. |

|

|

|

|

|

|

| Hcc

Beleggen interessegroep

Computerbeleggersgroep-ZH |

|

Computerbeleggersgroep-ZH

|

Sinds de oprichting in 2002

houden wij ons bezig met “Beleggen met behulp van de computer”. Het

accent ligt daarbij op het vergroten van de kennis van het

ontwikkelen en exploiteren van handelssystemen. Deze zijn vooral

gebaseerd op methoden uit de kwantitatieve en statistische analyse.

Uiteraard wordt daarbij ook aandacht besteed aan ondersteunende

software. Regelmatig besteden we echter ook aandacht aan andere

vormen van beleggen zoals Fundamentele analyse. Daarbij gaan we

altijd uit van het beschrijven en bespreken van een gestructureerde

aanpak die gebaseerd is op objectieve grondslagen. Sinds de oprichting in 2002

houden wij ons bezig met “Beleggen met behulp van de computer”. Het

accent ligt daarbij op het vergroten van de kennis van het

ontwikkelen en exploiteren van handelssystemen. Deze zijn vooral

gebaseerd op methoden uit de kwantitatieve en statistische analyse.

Uiteraard wordt daarbij ook aandacht besteed aan ondersteunende

software. Regelmatig besteden we echter ook aandacht aan andere

vormen van beleggen zoals Fundamentele analyse. Daarbij gaan we

altijd uit van het beschrijven en bespreken van een gestructureerde

aanpak die gebaseerd is op objectieve grondslagen. |

| Wij komen 9 keer per jaar

bijeen.

Afwisselend in Berkel & Rodenrijs en Delft. |

| Klik hier voor meer info

Contactadres: |

|

|

|

|

|

|

|

Aandelen:

niet langer ondergewaardeerd |

| Bron: Beterinbeleggen, Hendrik Oude

Nijhuis |

|

Hendrik Oude Nijhuis

Auteur, oud bestuurslid HCC Beleggen en BSC Duitenberger.

Oprichter Warrenbuffet.nl |

|

Hendrik Oude Nijhuis heeft

zich

jarenlang

verdiept in ‘s werelds beste beleggers. Hij is medeoprichter van Beterinbeleggen.nl

en zijn bestseller over Warren

Buffett is via de website http://www.warrenbuffett.nl/ gratis

beschikbaar. Deze column is niet bedoeld als individueel advies tot

het doen van beleggingen. |

Wanneer ik beleggers spreek wordt mij dikwijls gevraagd naar de

jarenlange opmars van aandelen. Zijn aandelen daardoor inmiddels

niet alweer behoorlijk aan de prijs?

Zelf heb ik de afgelopen jaren vele malen gesteld aandelenmarkten

aan de goedkope kant te vinden. Dit temeer omdat de actuele lage

rente een wat hoger dan gemiddelde waardering

rechtvaardigt.

Voor 's werelds belangrijkste beursindex, de Amerikaanse S&P

500-index, wordt nu 18 keer de verwachte winst voor komend jaar

betaald. Het langjarig gemiddelde is 15 keer de verwachte winst. De

huidige hoger dan gemiddelde waardering is naar mijn idee vanwege

de lage rente terecht maar veel meer dan dit eigenlijk

niet.

Verwacht en daadwerkelijk

rendement

Wanneer aandelenmarkten correct gewaardeerd zijn betekent dit dat

een rendement verwacht mag worden in lijn met het historische

gemiddelde. Voor aandelen is dat exclusief inflatie ongeveer 6% per

jaar. En met inflatie erbij mag daar nog zo'n 2% bij worden

opgeteld. Zo'n slecht beleggingsalternatief zijn aandelen kortom

nog steeds niet.

Let wel: wanneer het verwachte rendement bijvoorbeeld 6% bedraagt

wil dit niet automatisch zeggen dat het daadwerkelijke rendement

ook 6% zal zijn. Het is beslist mogelijk dat aandelen komend jaar

bijvoorbeeld 30% dalen (of 30% stijgen!) ongeacht wat het verwachte

rendement is.

Schommel

Waar aandelenmarkten soms heftig fluctueren geldt dat er over

langere periodes bezien sprake is van een gestage mars omhoog. Dit

wordt verklaard doordat de opgetelde winsten bij de onderliggende

bedrijven gestaag oplopen. Op korte termijn echter wordt het

rendement vooral bepaald door schommelingen in waardering oftewel

schommelingen in sentiment.

Vergelijkbaar met een schommel die beweegt zijn beleggers soms

euforisch en bereid voor aandelen een heel hoge prijs te betalen

(zoals tijdens de piek van de internethype, omstreeks het jaar

2000). Een andere keer zijn beleggers juist heel somber gestemd en

zijn aandelen voor spotprijzen te koop (zoals ten tijde van de

kredietcrisis, eind 2008 / begin 2009).

Meestal echter is de situatie niet zo extreem, en zijn de

aandelenmarkten wat aan de goedkope of juist wat aan de dure kant.

De actuele situatie zit hier naar mijn oordeel precies

tussenin.

Van belang te beseffen is dat de waarderingen van individueel

aandelen lang niet altijd gelijke tred houden met die van de

aandelenmarkt in totaliteit. Voor wie in individuele aandelen

belegt is de vraag of aandelen in het algemeen nog aantrekkelijk

zijn zo bezien niet eens zo relevant.

|

|

|

|

|

|

|

| Hcc Beleggen

interessegroep CoSA |

CoSA, Computerondersteunde Selectie van Aandelen, gebaseerd op

fundamentele analyse van bedrijven. Er wordt primair gekeken naar

omzet, nettowinst, eigen vermogen, dividenden en winst per aandeel

om de kwaliteit van een bedrijf te bepalen. Pas als het bedrijf

kwalitatief aan minimum eisen voldoet wordt er naar de koersen

gekeken. |

Indien

u meer wilt weten over de activiteiten van CoSA, kunt u de

voorlopige CoSA-webpagina (klik hier), raadplegen of contact opnemen met

de voorzitter: Jan van der Meulen via

U kunt zich met hetzelfde mailadres aanmelden voor het ontvangen

van informatie, zoals de wekelijks verschijnende CoSA-nieuwsbrief

en voor het verkrijgen van toegang tot de voor CoSA-leden

beschikbare Europese CoSA/SSG-verzameling. |

|

|

|

|

|

|

|

Wereldwijd

vastgoed: actief of passief? |

| Bron: Ronald van Genderen, Morningstar |

Er zijn weinig Morningstar

categorieën

waarin actieve beheerders het zo moeilijk hebben om hun benchmark

te verslaan als binnen Aandelen Sector Onroerend Goed - Wereldwijd

Indirect. Is het dan beter om te kiezen voor een aanzienlijk

goedkoper indexfonds of ETF?

Beleggers die in wereldwijde vastgoedaandelen willen beleggen

hebben een ruime keuze. In totaal zijn er 28 actief beheerde

beleggingsfondsen in Nederland verkrijgbaar waarvan tevens een

aandelenklasse beschikbaar is zonder distributievergoeding. Aan de

passieve kant tellen we 8 ETF’s en 4 indexfondsen.

Daarmee is het direct duidelijk dat actief beheer binnen wereldwijd

vastgoed de boventoon voert.

Dat is wellicht opmerkelijk, omdat er weinig Morningstar

categorieën zijn waarin actieve beheerders zo’n grote moeite hebben

om waarde toe te voegen, oftewel de benchmark weten te verslaan,

als binnen Aandelen Sector Onroerend Goed - Wereldwijd Indirect het

geval is. Zo behaalden actieve fondsen over de afgelopen 10 jaar

een gemiddeld jaarrendement van 2,36% in vergelijking met een

rendement van 3,71% per jaar voor de meest gebruikte benchmark, de

FTSE EPRA/NAREIT Developed Index.

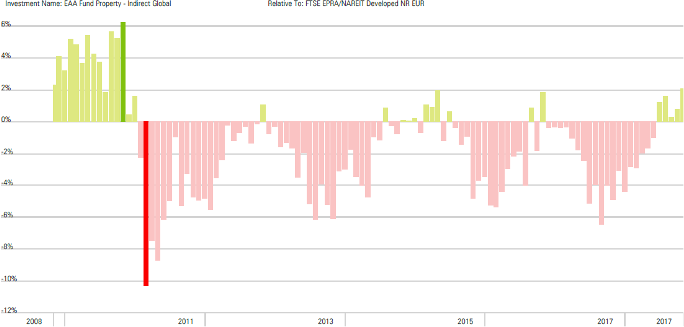

Ter illustratie kunnen we ook kijken naar bijvoorbeeld een grafiek

met daarin de 1-jaars voortschrijdende rendementen. In de

onderstaande grafiek staat over de afgelopen 10 jaar het gemiddelde

rendement van alle actieve fondsen binnen de categorie afgezet

tegen het rendement van de benchmark. Aan de hoeveelheid rode

balken in de grafiek, die duiden op een underperformance van het

gemiddelde voor actieve fondsen versus de benchmark over een

12-maands periode, is de teleurstellende prestatie van actieve

beheerders duidelijk te zien. Alleen in de periode 2007 – 2009, ten

tijde van de financiële crisis, wisten actieve beheerders over een

wat langer aaneengesloten periode waarde toe te voegen.

Fig1 10jaar gemideld

rendement

alle actieve vastgoed fondsen versus benchmark

Om de magere prestaties van actief beheer binnen wereldwijd

vastgoed verder te verduidelijken, hebben we de prestaties van de

fondsen over 10 en 5 jaar afgezet tegen de FTSE EPRA/NAREIT

Index.

Van de 28 actief beheerde fondsen hebben 14 fondsen een track

record van 10 jaar of langer, maar slechts 3 fondsen weten de

benchmark over die periode te verslaan. Het aantal fondsen met

minimaal 5 jaar aan historie is aanzienlijk hoger, namelijk 22. Het

aantal fondsen dat de benchmark over 5 jaar verslaat neemt echter

niet toe: opnieuw zijn er slechts drie in staat om de benchmark

achter zich te laten.

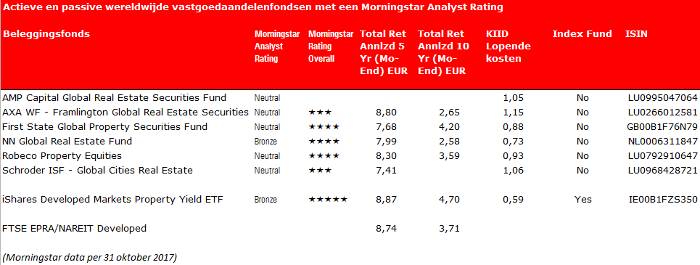

Het gebrek aan waarde toevoegende beheerders is ook terug te vinden

in fondsen met een Morningstar Analyst Rating. Van de 28 actief

beheerde fondsen worden er 6 gevolgd door fondsanalisten van

Morningstar en van die 6 heeft er slechts 1 een positieve rating,

namelijk NN Global Real Estate met een Bronze rating, terwijl de

overige 5 fondsen een Neutral rating hebben.

Kosten

Een belangrijke verklaring voor het verschil in lange termijn

rendement van actieve fondsen aan de ene kant en de benchmark (en

passieve fondsen) aan de andere kant - en mogelijke reden om voor

passieve fondsen te kiezen - zijn de kosten. Zo rekenen de actieve

fondsen gemiddeld 1,04% aan lopende kosten, varierend van 0,55%

voor het goedkoopste fonds tot 1,67% voor het duurste fonds.

Passieve fondsen zijn aanzienlijk goedkoper met een gemiddelde

lopende kosten ratio van 0,36%. Het goedkoopste fonds rekent hier

0,14%, terwijl het duurste fonds 0,59% aan beleggers vraagt.

Een andere observatie die in het voordeel van passieve producten

spreekt, is de mate waarin de koersontwikkeling van actieve fondsen

afwijkt van de benchmark. Zo is de dispersie in rendement voor de

actieve fondsen zeer gering. De rendementen van de 22 actieve

fondsen met een track record van 5 jaar of langer liggen

bijvoorbeeld allemaal binnen een marge van iets meer dan 3,5

procentpunt, wat zeer gering is.

Daarnaast hebben vrijwel alle fondsen een correlatie, oftewel de

mate waarin de koers van een fonds meebeweegt met de benchmark, van

0,90 of hoger. Slechts twee fondsen hebben een iets lagere

correlatie. Dat betekent dat de koersen van de fondsen in grote

mate een gelijk patroon kennen als dat van de benchmark. Dat is

opmerkelijk, aangezien de active share van de meeste fondsen 60 of

hoger bedraagt. Een niveau wat over het algemeen als ruim voldoende

afwijking van de benchmark wordt beschouwd voor een actieve

beheerder om waarde toe te kunnen voegen.

Binnen wereldwijd vastgoed is dat wellicht niet actief genoeg, of

de wereldwijde vastgoed markt is zo efficiënt en de koersen bewegen

zo synchroon dat actief beheer nauwelijks kans van slagen

heeft.

Hoe dan ook, de case voor passieve fondsen lijkt uitzonderlijk

sterk binnen wereldwijd vastgoed.

Fig2 Actieve en passieve

wereldwijde vastgoedaandelenfondsen met een Morningstar Analist

Rating

|

|

|

|

|

|

|

|

De

beste smallcapstrategieën: deep value bij koplopers |

Bron: Ronald Kok, Analist.nl - 25

nov 2017

|

|

|

Ronald Kok (RBA)

Financieel analist, entrepeneur en uitgever van o.a. Analist.nl |

| Na zijn

economie

opleiding aan de Erasmus Universiteit Rotterdam, VBA aan de

VU Universiteit van Amsterdam bleef hij zich verder

specialiseren w.o. EFFAS , en focust hij zich nu vooral op

financiële analyse en de praktische toepasbaarheid van

beleggingsstrategieën. Zijn aandachtsgebieden zijn vooral de

Amerikaanse en Europese aandelen. Daarnaast focust Ronald zich ook

op derivatenstrategieën, asset-allocatie en

risicomanagement. |

Smallcaps worden in de regel beschouwd als aandelen met zowel

hogere risico’s maar ook met hogere rendementen. Rendement

en risico zouden dus hand in hand met elkaar

gaan.

Het hogere rendement voor de kleinere aandelen wordt doorgaans

beschreven als de compensatie voor de hogere risico’s (ook wel de

smallcap premie genoemd).

Indien u onze eerdere publicaties hier gelezen heeft dan weet u dat

wij veel publiceren over hoe aandelenstrategieën in het verleden

gewerkt hebben.

In deze bijdrage behandelen we de rendementen van de

smallcapstrategieën en zoomen we in op de ‘superscreener’ Magnet

Kimmel waarvan die in het smallcapsegment al jaren

duizelingwekkende rendementen opleverde.

Met smallcaps bedoelen we de bedrijven met marktkapitalisaties

tussen de 500 miljoen euro tot en met 1 miljard euro. De groep hier

onder, de microcaps, is ook een hele interessante maar heeft helaas

wel fors minder liquiditeit. Uiteraard hebben de microcaps ook geen

hoge liquiditeit maar voor de lange termijn beleggers is dit een

minder probleem.

Rendementen alle marktkapitalisaties

In de onderstaande tabel tonen we de historische rendementen van de

beste aandelen strategieën voor Europa en de VS wanneer u in 2004

100 euro in een dergelijke screener had belegd. Dit voor alle

marktkapitalisaties over de periode van 2004 tot en met 2017

inclusief de ontvangen dividenden.

U ziet dat de top strategieën buitengewoon hoge rendementen behaald

hebben maar dat deze ook harde klappen hebben gekregen bij de crash

in 2008. Hiermee willen we benadrukken dat u zich zeker niet rijk

moet rekenen indien zich volledig op 1 of 2 van deze strategieën

zou gaan richten met uw portefeuille.

U ziet bijvoorbeeld dat het mandje aandelen dat op basis van de

screener van Richard Beddar werd vastgesteld nu al bijna 1100 euro

waard is. Andere erg goed renderende screeners voor het totale

marktsegment zijn die van Deep value megacaps en die van Buffett

Hagstrom.

Rendementen alle

marktkapitalisaties

Rendementen microcaps

In de tweede tabel hier onder zien we de top rendementen van de

screeners voor de microcaps.

Het zal u niet verassen dat deze rendementen hiervan fors hoger

liggen.

Indien u in 2004 100 euro had belegd in de screener Magnet Kimmel

dan had u nu ruim 1772 euro. Dit komt neer op maar liefst ruim 30

procent per jaar.

Andere erg goed renderende screeners in het smallcap segment zijn

die van Martin Zweig, Deep value small en William O’Neill.

Rendementen

microcaps

We dienen absoluut te benadrukken dat de risico’s van diverse

screeners behoorlijk hoog zijn. Zo heeft de top screener Magnet

Kimmel weliswaar op jaarbasis ruim 30 procent opgeleverd sinds

2004, de risico’s waren ook behoorlijk. Zo bevatte deze screener in

sommige jaren minder dan 5 aandelen.

Door puur al uw geld in een dergelijke screener te investeren heeft

u uiteraard een nihile spreiding en dus ook enorm risico qua

spreiding. U ziet hier onder de rendementen van deze screener.

Rendementen screener Magnet

Kimmel

Rendementen screener

Magnet Kimmel

We zien dat Magnet Kimmel strategie niet alleen in 2008 harde

klappen kreeg maar ook in andere jaren zijn er bij de diverse

marktkapitalisaties verliezen te zien (vooral in 2011). Dit is vrij

opvallend want bij veel andere screeners zien we eigenlijk alleen

maar minnen in het rampjaar 2008.

Criteria screener Magnet

Kimmel:

- Vrije kasstroom afgelopen jaar minimaal 10% hoger

- Nettowinst afgelopen jaar minimaal 10% hoger

- Omzetgroei in de beide afgelopen 2 jaren

Deze screener heeft dus maar 3 vaste criteria en is daarmee vrij

simpel te noemen. Er worden via deze screener dus bedrijven

geselecteerd die niet alleen meer winst maken maar dit wordt ook

gecombineerd met groeiende kasstromen en omzetten.

In het smallcapsegment was deze screener de afgelopen 14 jaar met

afstand de beste in zowel de VS als Europa. Over alle aandelen met

dus alle marktkapitalisaties leverde deze screener de afgelopen

jaren bijna 14 procent per jaar op. Momenteel bevat deze screener

o.a. deze smallcaps: Pfeiffer Vacuum, Stratec, cBrain, Gabriel en

RTX A/S.

|

|

|

|

|

|

|

|

Optimisme

is terug |

Bron: Córne van Zeijl,

Actiam

|

|

|

Corné van Zeijl

Corné van Zeijl is analist en strateeg bij ACTIAM. |

Daarnaast

is hij een

graag geziene beurscommentator bij onder meer RTL Z en BNR en

schrijft hij columns voor verschillende media. Zijn opleiding heeft

hij aan de Haagse Hogeschoold

gevolgd.

|

Er

is een enorme revival van het sentiment te zien.

Zowaar 50% van de ondervraagden denkt dat de beurs gaat stijgen in

december.

Men gaat van een december rally uit.

De keuzes waren afgelopen maand uitstekend, vooral omdat men Altice

bij de floppers had gezet.

Opvallend is dat dit aandeel voor de komende maand juist bij de

toppers is neergezet.

Het aandeel is wel genoeg gedaald, zo vindt men.

Er waren wel meer aandelen die van kant wisselden.

De experts waren het hele

jaar door erg terughoudend.

De afgelopen maand lieten ze die terughoudendheid voorzichtig een

klein beetje varen.

En prompt ging de AEX met 1,8% naar beneden.

Maar voor de komende maand zijn ze helemaal los.

Maar liefst de helft van de ondervraagden denkt dat de beurs gaat

stijgen. Hoewel, als ik de bijgevoegde opmerkingen lees, gaat dit

niet in volle overtuiging. Men gaat vooral van een eindejaar rally

uit.

|

optimistisch

|

50%

|

neutraal

|

35,2%

|

pessimistisch

|

14,8%

|

|

35,2%

|

Ook voor het komende halfjaar

zijn de

experts wat enthousiaster geworden. Alleen heel wat minder

uitbundig dan voor de korte termijn.

|

optimistisch

|

37%

|

neutraal

|

41%

|

pessimistisch

|

22%

|

|

15%

|

Goede performance van

aandelenkeuzes

De performance van de keuzes waren deze maand heel goed. Dat kwam

vooral door de keuze voor Altice bij de floppers. Het aandeel liet

maar liefst een daling van 59% zien. Maar ook Galapagos -12% en

ASML -5% gingen flink naar beneden. Bij de toppers ging vooral

Ahold hard omhoog. 11% zowaar. Per saldo zou een fictief long short

fonds maar liefst 14,2% hebben verdiend. De IEX lezers lieten nog

een betere performance zien, 17,7%. Ook zij hadden Altice bij de

floppers gezet.

|

|

flopper

|

Saldo

stemmen |

perf

|

|

GEMALTO

AHOLD

ROYAL DUTCH SHELL

HEINEKEN

VOPAK

gemiddeld

|

6

5

4

3

3

|

-6,1%

11,4%

-0,6%

2,3%

-4,5%

0,5%

|

|

ACELOR

MITTAL

ASML

KPN

GALAPAGOS

ALTICE

gemiddeld

|

-7

-6

-4

-3

-3

|

3,0%

-4,7%

4,0%

-11,8%

-59,0%

-13,7%

|

|

|

|

|

Ahold topper Gemalto

flopper

Voor de komende maand staat AholdDelhaize wederom bij de toppers.

De experts hebben er zin in. Een opmerkelijk keuze na de dikke 11%

van afgelopen maand. Maar dat kwam ook doordat Ahold vooral op de

laatste dag een flinke performance liet zien. En toen hadden al

diverse mensen hun stemmen ingeleverd. En Altice vindt men wel even

genoeg gedaald. Vorige maand stond het aandeel nog bij de losers,

maar de komende maand bij de toppers. Ook ASML maakt een switch van

de floppers nar de toppers. Verder wordt de lijst vervolmaakt met

Royal Dutch. Gemalto maakt juist de switch van topper naar

flopper.

|

|

flopper

|

Saldo

stemmen |

perf

|

|

AHOLD

ASML

ALTICE

ROYAL DUTCH SHELL

|

6

5

4

4

|

|

|

GEMALTO

AKZO NOBEL

UNIBAIL-RODAMCO

KPN

|

-8

-5

-5

-3

|

|

|

Er deden deze maand 54 experts met de enquête mee.

|

|

|

|

|

|

|

| Hcc Beleggen interessegroep

Noordbeleggen |

groep

Noordbeleggen is gestart in maart 2006 rond het

beleggingsprogramma Vestics.

Inmiddelszijn wij verder gegaan in de boeiende wereld van het

beleggen.

Zo doen we onze beleggingen op individuele basis en komen zo'n vijf

keer per jaar bijeen. Het zijn 'interactieve' bijeenkomsten waarin

nieuwtjes en ervaringen onder het genot van een kopje koffie worden

uitgewisseld.

Naast het bespreken van het vaste onderwerp: de 'echte'

portefeuille, komen ook onderwerpen als: ervaring met broker

software, handelssystemen, indicatoren, werking van opties/turbo's

enz aan bod.

Met als rode draad:

- Selecteren van Aandelen.

- Selecteren van Opties.

-

Werking en selectie van Turbo's - Selecteren van

Beleggingsfondsen

Benieuwd? Kom kom gerust een keer kijken of het iets voor je is.

Mail voor meer info naar Ben Rietveld |

|

|

|

|

|

|

Ook

in 2018 kan je meedoen.

|

Wat doe jij met je geld?

En met je vrije tijd?

HCC!beleggen is dringend op zoek naar actieve vrijwilligers om deel

te nemen aan het bestuur (zo zoeken we op dit moment een secretaris),

bijvoorbeeld de redactie over de nieuwsbrief te voeren, als

webmaster te fungeren, te helpen bij het organiseren van symposia en

andere

bijeenkomsten en meer. Ben jij een enthousiaste belegger?

Meld je dan aan via het

bestuur of de

redactie van HCC!beleggen.

Wie zoeken we?

Er is behoefte aan vrijwilligers die zich met verschillende zaken

willen bezighouden. Zo zoeken we mensen die graag in het bestuur

willen plaatsnemen, verschillende redacteuren voor diverse

werkzaamheden, maar ook zijn we opzoek naar mensen die graag

contacten onderhouden met bijvoorbeeld leden, en/of

sprekers/standhouders voor onze symposia.

Bestuur

Binnen het bestuur van HCC!beleggen is dringend behoefte aan

versterking. We zijn op zoek naar een secretaris, maar

indien je affiniteit hebt met beleggen en je bestuurlijke ambities

op een ander gebied liggen, komen we ook heel graag met je in

contact.

Redacteuren

We zoeken redacteuren

die

zo’n één à twee uur per week willen besteden aan het aanleveren van

artikelen voor onze website en/of de nieuwsbrieven. Het gaat

dan om onder meer artikelen over economische onderwerpen,

specifieke beleggingsartikelen of andere voor onze leden

interessante onderwerpen.

Die nieuwsbrief moet natuurlijk ook in elkaar gezet worden. Ben je

handig met een computer en heb je ongeveer vier uur per maand tijd,

dan kun je je hiervoor aanmelden. Dit kan natuurlijk ook in

combinatie met het leveren van de content voor website en/of

nieuwsbrief.

Contactpersonen

Heb je meer affiniteit met mensen dan met teksten? Wees welkom want

we zijn ook naarstig op zoek naar sociaal bedreven, communicatief

vaardige mensen die contacten met bijvoorbeeld sprekers voor

symposia maar ook met leden willen onderhouden. Dit zal ongeveer

twee uur van je tijd per maand kosten. Ook hiervoor wordt

natuurlijk wel interesse in beleggen verwacht.

Heb je zin en tijd ons te helpen, meld je dan aan via het het bestuur of de redactie van HCC!beleggen

|

|

|

|

|

|

|

|

|

| Disclaimer: Deze publicatie komt tot stand op de redactie

van beleggersonline.nl de website van de HCC IG Beleggen. Noch de

mate waarin de berichten, voorgestelde scenario’s, risico’s en

voorspellingen de marktverwachtingen weerspiegelen, noch de mate

waarin zij in de realiteit zullen tot uiting komen, kunnen worden

gewaarborgd. De voorspellingen zijn indicatief. De gegevens in deze

publicatie zijn algemeen en louter informatief. Ze mogen niet

worden beschouwd als beleggingsadvies. De

schrijver(s) van deze publicatie en het

bestuur van de HCC IG Beleggen en/of de Redactie van de Nieuwsbrief

zijn derhalve niet aansprakelijk voor eventuele verliezen. De

waarde van uw beleggingen kan fluctueren, behaalde resultaten uit

het verleden geven geen garantie voor de

toekomst. |

|

|

|