..

|

|

|

Juni

2017

|

|

|

|

..

|

|

| Nederland

op weg naar één geldautomatenpark |

Redactie: Bronnen o.a DNB

|

De

Nederlandse banken werken aan directe verwerking van het betalingsverkeer vanaf

mei 2019. De

Nederlandse banken werken aan directe verwerking van het betalingsverkeer vanaf

mei 2019.

Dit betekent dat de begunstigde voortaan binnen enkele seconden nadat de

betaalopdracht is verstrekt over het bedrag kan beschikken. .

In de MOB 1*)-vergadering van 31 mei jl. hebben alle partijen het

door ABN AMRO, ING, Rabobank en Geldservice Nederland (GSN), met steun van DNB,

gelanceerde plan verwelkomd om te komen tot een gezamenlijk netwerk van geld-

en afstortautomaten. Zo kan bij afnemen van het gebruik van contant geld de

bereikbaarheid van geldautomaten ook in de toekomst blijven gewaarborgd.

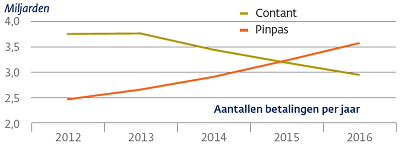

Fig1. Aantal betalingen

Contant vs Pinpas

per jaar in Miljarden

Doel

Doel van de gezamenlijke inrichting van het geldautomatenpark is om contant

geld bereikbaar, veilig en betaalbaar te houden voor consumenten, winkeliers en

andere bedrijven. Het gebruik van contant geld neemt af, in 2016 ging nog maar

bij 45% van de transacties contant geld over de toonbank. Consumenten pinnen

steeds meer, en steeds vaker contactloos.

De verwachting is dat deze trend zich de komende jaren zal voortzetten. Bij

minder gebruik van contant geld, moet de bereikbaarheid, toegankelijkheid en de

veiligheid van geld minstens zo goed blijven als nu.

Opnemen en afstorten

Naast het opnemen van bankbiljetten kan er straks bij meer automaten contant

geld worden afgestort.

Het plan zal in fasen tot en met 2020 worden uitgevoerd. Om de belangen van de

stakeholders te waarborgen, wordt een klankbordgroep ingericht met

vertegenwoordigers van de MOB-leden.

Verzoeken van andere aanbieders van contant geld om aan te sluiten bij het

GSN-initiatief zullen welwillend in overweging worden genomen. Zie ook het

persbericht van de direct betrokken banken en GSN d.d. 31 mei 2017.

Biometrie kan veilig betalen

bevorderen

Biometrie wordt steeds vaker gebruikt voor identificatie en autorisatie bij

mobiel bankieren en betalen.

In de apps van de meeste banken kan bijvoorbeeld de vingerafdruklezer worden

gebruikt om in te loggen en om overboekingen te doen. Dit verhoogt het

gebruiksgemak en deels ook de toegankelijkheid.

Het MOB heeft verschillende toepassingen van biometrie in het betalingsverkeer

getoetst aan de hand van het innovatiebeoordelingskader uit 2015. De conclusie

is dat biometrie kan bijdragen aan de veiligheid van betalingsverkeer, maar dit

is sterk afhankelijk van de kwaliteit van de uitvoering.

Het MOB heeft haar zorgen uitgesproken over potentiële

frauderisico’s en privacyaspecten bij de huidige snelle ontwikkelingen in

het gebruik van biometrie.

Gebruik aliassen in het

Nederlandse

betalingsverkeer

Het MOB signaleert dat het gebruik van

aliassen het gemak en snelheid van betalen tussen consumenten onderling kan

bevorderen. Het MOB signaleert dat het gebruik van

aliassen het gemak en snelheid van betalen tussen consumenten onderling kan

bevorderen.

In Nederland worden aliassen, zoals 06-nummers gekoppeld aan het IBAN, op

kleine schaal gebruikt in het betalingsverkeer tussen consumenten.

Niettemin zijn deze aliassen minder geschikt voor betalingsverkeer met

bedrijven (mede omdat er geen controlemogelijkheden voor het IBAN inzitten).

Daarvoor zouden nieuwe robuuste persoons-of bedrijfsnummers moeten worden

gebruikt. De huidige aliassen lijken geen oplossing te bieden om eenvoudiger

van betaalrekening te veranderen. Het MOB zal in de najaarsvergadering hierover

nader reflecteren en zal hierbij ook de Europese context betrekken. Daarnaast

heeft het MOB benadrukt dat verdere digitalisering van de Overstapservice een

waardevolle rol kan spelen bij het gemakkelijker overgaan naar een andere

betaalrekening. Het MOB gaat de effecten hiervan meten.

Voorlichting over Payment

Services Directive

2

Het MOB zal een gezamenlijke werkgroep inrichten om de praktische aspecten van

de invoering van PSD2 (begin 2018) te bespreken en adequate voorlichting

daarover voor consumenten en bedrijven op te zetten. De overgang naar PSD2

brengt ingrijpende wijzigingen in het betalingsverkeer met zich mee doordat

derde partijen toegang kunnen krijgen tot rekeninginformatie van klanten (mits

de rekeninghouder hiermee instemt).

Uitfasering Acceptgiro na

2019

Het MOB heeft het besluit van Currence – de eigenaar van de Acceptgiro -

besproken om de Acceptgiro ook na 2019 te laten voortbestaan. Het MOB is

positief dat na deze datum een bank minstens een jaar van tevoren haar klanten

zal informeren als zij gaat stoppen met het aanbieden van de Acceptgiro.

MOB-2016 Rapportage aan de Minister van Financiën uitgebracht in mei 2017

2*). Dit jaarverslag biedt een overzicht van

de ontwikkelingen

in het betalingsverkeer en van de door het MOB in 2016 bereikte resultaten. Ook

zijn de prioriteiten van het MOB aangegeven voor 2017.

Voetnoot

1*) MOB: Maatschappelijk Overleg Betalingsverkeer

2*) MOB-2016 Rapportage aan de Minister van Financiën uitgebracht in

mei 2017 (download pdf)

|

|

|

|

|

|

|

| Onder

de motorkap |

Bron: Tjerk Smelt, Indexus

|

|

|

Tjerk Smelt

Financieel- en beleggingsadviseur bij Indexus. |

| Tjerk

schrijft regelmatig over

diverse beursgerelateerde onderwerpen en maakt dagelijks de vertaalslag van

uitgangspunten en doelstellingen naar een verantwoorde beleggingsportefeuille.

Meer weten over indexbeleggen? Download gratis ons eBook ‘ETF, Theorie &

Praktijk’ |

Beleggen in ETF’s (indextrackers) is efficiënt, transparant en

goedkoop leren we al meer dan 20 jaar. Dat betekent echter niet dat het kopen

van een ETF een eindstation is.

Er is niet zoiets als ‘de beste ETF’ of ‘de beste

index’.

Dat zou het beleggen immers erg makkelijk maken en volstaat het kopen van ETF

‘XYZ’ om vervolgens de koersen omhoog te kijken.

In principe geeft de naam van een ETF goed weer waarin belegd wordt. Een ETF

als ‘EURO Dividend UCITS ETF’ belegt simpelweg in aandelen met een

relatief hoog dividend uit de Eurozone.

Dat betekent niet dat u blind een dergelijke ETF moet kopen op basis van de

naam of op basis van de resultaten uit het verleden.

De titel ‘Euro Government Bonds’ bijvoorbeeld is heel breed en zegt

buiten de beperking tot de Eurozone nog niets over de methode die gehanteerd

wordt voor het samenstellen van de index die gevolgd wordt.

Wat is de landenverdeling? Wat is de kredietwaardigheid en wat zijn de

voorwaarden voor het opnemen of juist schrappen van een obligatie?

Resultaten uit het verleden

De grootste valkuil blijft het opnemen van beleggingen omdat deze goed

gepresteerd hebben in het (recente) verleden. Ondanks alle waarschuwingen is

dat een structureel verhaal; elke dag trappen beleggers er weer in.

Een makkelijk voorbeeld vormt de obligatiebelegging. Daarbij moet er absoluut

niet gekeken worden naar de afgelopen tien jaar; deze periode leverde immers

bovengemiddelde rendementen op. Het is allerminst verstandig om dit te

spiegelen naar de toekomst.

Een voorbeeld:

Met

de huidige lage rente klinkt het als een degelijke en veilige stallingshaven,

Euro Government Bonds. En om zo min mogelijk koersschommelingen te krijgen bij

rentebewegingen is het verstandig om een korte looptijd te nemen, bijvoorbeeld

1 tot 3 jaar. Neem je dan de iShares Euro Government Bond 1-3yr UCITS ETF, dan

koop je ook nog eens een ETF van de marktleider en met een groot belegd

vermogen (ca 1,4 mld euro).

Maar kijk onder de

motorkap! Los van het waardeoordeel is het op

z’n minst gezegd een zeer matige landenspreiding en waarschijnlijk een

hoger risicoprofiel dan u zou verwachten. Deze ETF kent een landenverdeling van

ca. 60% Italië, ca. 20% Spanje en ca 20% Duitsland. De rating van deze

obligaties is slechts 20% AAA, geen AA, maar 80% BBB. Het positieve verhaal

hierbij is dat het rendement daardoor niet heel negatief is, maar slechts een

beetje negatief (YTM -0,20%); hier gaan vervolgens nog de kosten van het beheer

en uw bancaire kosten vanaf.

Fig-1 Verwording van de kredietwaardigheid door de

jaren heen van de

Barclays Euro Government Bond 1-3 Year Term Index

SPDR Government ETF

De SPDR® Barclays 1-3 Year Euro Government Bond UCITS ETF van StateStreet

volgt ogenschijnlijk dezelfde index; tenminste, wanneer we afgaan op de naam

van de ETF. De termsheets van de ETF’s vertellen ons dat er toch een

licht andere index gevolgd wordt. Bij iShares betreft het de ‘Barclays

Euro Government Bond 5yr Term Index’ en bij SPDR de ‘Barclays 1-3

Year Euro Treasury Bond Index’.

Dit resulteert in de regel dat de index die iShares volgt geen negatieve yields

(rente) opgenomen mogen worden. Onder andere Duitse en Nederlandse obligaties

met een dergelijke korte looptijd kennen een negatieve yield. Wanneer we kijken

naar de onderliggende waarden constateren we daarom een andere

samenstelling.

De ETF van SPDR geeft een veel bredere spreiding over landen (naast Spanje en

Italië ook Duitsland, Frankrijk, Nederland, etc.) en de rating is

significant hoger. Dit komt ook direct tot uiting in het effectieve rendement,

deze staat naar de toekomst toe op dit moment op -0,41% per jaar (YTM).

Transparantie

In de afgelopen jaren is de samenstelling van de Barclays Euro Government Bond

1-3 Year Term Index drastisch gewijzigd van kredietwaardigheid. In 2010 had

circa 57% van de obligaties in de index een AAA-rating aangevuld met obligaties

met een AA-rating. Nu is het belang van de AAA-obligaties meer dan gehalveerd

tot circa 20%, aangevuld met BBB.

Het is met dit voorbeeld dus heel duidelijk dat een ETF kopen niet betekent dat

je een statische belegging hebt. Door de veranderende omstandigheden verandert

ook het risico van de ETF.

Het voordeel van ETF’s blijft dat de transparantie heel groot is.

Elke dag kan de website van de ETF-provider geraadpleegd worden om de actuele

samenstelling te bekijken en te beoordelen. Dit tezamen met de

verhandelbaarheid betekent beleggen met zo min mogelijk verrassingen.

|

|

|

|

|

|

|

| 5

tips

om te beleggen in crowdfunding |

Bron:

Bart Vemer, Voordegroei

|

|

|

Bart Vemer

Mede oprichter Voordegroei

het online platform,

dat groeiondernemers en investeerders samenbrengt. |

| Bart

Vemer is al twintig jaar

werkzaam in de beleggingswereld. Na zijn studie Bedrijfseconomie aan de Erasmus

Universiteit in Rotterdam werkt hij achtereenvolgens bij Van Lanschot Bankiers,

Fortis Investments en BNP Paribas Investment Partners. In zijn laatste functie

was hij verantwoordelijk voor de marketing en sales van beleggingsfondsen in de

BeNeLux. |

Crowdfunding

is een snelgroeiend fenomeen in Nederland. Redenen hiervoor zijn de lage rente

in de markt en de enthousiaste berichtgeving. Steeds meer beleggers ontdekken

dat Crowdfunding ook voor hen mooie rendementen kan opleveren.

Waar moet je nou rekening mee houden voordat je gaat beleggen in

Crowdfunding.

1. Spreiding

Zoals met alle beleggingen het geval is, is het ook bij Crowdfunding verstandig

om te spreiden. Denk hierbij aan een spreiding over verschillende projecten,

sectoren, looptijden en eventueel ook aanbieders.

2. Screening

Bij de keuze van een platform is het van belang om te weten of er een

zorgvuldige screening plaatsvindt voordat een financieringsaanvraag wordt

aangeboden aan beleggers.

De informatie over het selectieproces is in het algemeen goed op de website

terug te vinden. Ook de kwaliteit en de weergegeven informatie van de

financieringsaanvragen kan een indicatie geven van de manier hoe er naar de

financiering is gekeken.

3. Kijk niet alleen naar de

hoogste

rente

Het lijkt aantrekkelijk om alleen in leningen te investeren die 10% of zelfs

meer rente geven, maar een hoge rente geeft ook altijd een hoger risico.

Hierdoor kan een "aantrekkelijk" rendement ook sneller veranderen in een groot

verlies.

De meeste platformen geven een risico-indicatie van de aangeboden leningen

middels een rating. Deze geeft je als belegger houvast om het risico in te

schatten.

4. Verliezen hoort er bij

Crowdfunding is een vorm van beleggen. Bij een goede screening door het

platform en door zelf een goede spreiding aan te houden, beperk je het risico

en eventuele verliezen. Zolang de verliezen zich beperken tot een klein deel

van de portefeuille hoeft dat op zich geen probleem te zijn, omdat de hogere

rendementen dan opwegen tegen de gelopen verliezen.

5. Aandelen of leningen?

Crowdfunding is een verzamelbegrip dat vele verschillende vormen kent.

Beleggers die op zoek zijn naar financieel rendement kijken vooral naar

aandelen of leningen. De meeste platformen zijn gespecialiseerd in een

specifieke vorm. Leningen zijn veruit het meest populair zijn bij

beleggers.

Kies hierbij het platform dat aansluit bij uw behoefte.

|

|

|

|

|

|

|

| Dit

zijn de aantrekkelijkste wereldwijde large cap aandelen |

| Bron: Robert van den Oever,

Morningstar |

De wereldwijde aandelenmarkt is nog altijd iets overgewaardeerd.

De sectoren consumentengoederen en gezondheidszorg zijn net als vorige maand

nog altijd de aantrekkelijkste, leert de nieuwe editie van de Large Cap Global

Core Pick List.

Morningstar's Large Cap Global Core Pick List is de maandelijkse lijst met de

aantrekkelijkst gewaardeerde wereldwijde large cap aandelen die een Narrow of

Wide Moat rating hebben. De bedrijven op de lijst hebben

concurrentievoordelen voor de lange termijn, ofwel Economic Moat.

De aandelenanalisten van Morningstar selecteren voor elke sector ‘top

picks’ die concurrentievoordeel hebben en tegelijk ondergewaardeerd zijn.

Daarin verschilt de Large Cap Global Core Pick List van die andere lijst, de

Ultimate Stock Pickers, want die wordt samengesteld uit de aandelen die

favoriet zijn bij een groep van 26 fondsmanagers die Morningstar hoog aanslaat

op hun

deskundigheid.

De Large Cap Global Core Pick List legt de nadruk op Amerikaanse

aandelen en wereldwijde aandelen die op de Amerikaanse aandelenbeurzen

verhandelbaar zijn. Op de wereldwijde lijst kunnen dus aandelen

verschijnen die ook deel uitmaken van de Europe Core Pick List.

De lijst wordt, net als de Europe Core Pick List, maandelijks herzien;

aandelen die minder ondergewaardeerd zijn, vallen af, en worden vervangen door

bedrijven waar nog wel ruimte zit tussen de actuele koers en de Fair Value die

Morningstar voor ze berekent.

Ondergewaardeerde sectoren

Omdat de lijst wordt samengesteld uit ondergewaardeerde aandelen, is de

waardering duidelijk anders dan die van de wereldwijde large cap markt. De

lijst noteert op 90% van de Fair Value, terwijl de S&P 500 aandelen die

actief worden gevolgd door Morningstar-analisten samen op 103% noteren. Beide

ratio's liggen op ongeveer hetzelfde niveau als een maand geleden.

Ook gelijk aan een maand eerder is de waardering van de vastgoedsector; die

noteert op 83% van zijn Fair Value. De twee andere sectoren die volgens

de aandelenanalisten van Morningstar momenteel aantrekkelijk gewaardeerd zijn,

waren dat een maand geleden ook: Consumer Discretionary, ofwel

consumentengoederen gezondheidszorg noteren beide op 85% van de Fair Value.

Sectoren in detail:

consumentengoederen

We bekijken de sectoren meer in detail, te beginnen met Consumer Discretionary.

Daar moeten Under Armour en L Brands plaatsmaken voor Tractor Supply en Advance Auto Parts.

Kijken we vervolgens naar de sector Consumer Staples, dan verdwijnt Wal-Mart ten gunste van Procter & Gamble.

Morningstar-analist Erin Lash over Procter & Gamble: 'Het heeft een Wide

Moat rating vanwege de kracht van zijn merken en het kostenvoordeel door de

schaalgrootte. Door de leidende positie in huishoudelijke en persoonlijkge

verzorging is het een aantrekkelijke partner voor retailbedrijven. Relaties met

retailafnemers zijn langlopend en solide. Tegelijk houdt het bedrijf zijn

investeringen in onderzoek en ontwikkeling hoog op 3% van de jaaromzet, ofwel

zo'n 2 miljard dollar.'

Energie

In de energiesector maken Canadian Natural Resources en TransCanada plaats voor Oneok en Valero Energy.

Financials

De sector financials ziet drie aandelen verdwijnen: Lloyds Banking Group, Affiliated Managers en Invesco. De drie nieuwe aandelen die hen vervangen zijn:

Synchrony Financial, BlackRock en Citigroup.

Analist Colin Plunkett over Synchrony: 'De Narrow Moat rating komt voort uit de

belemmeringen die komen kijken bij het overstappen van Synchrony's

retailkaarten naar die van een andere aanbieder. De kaarten stellen retailers

in staat veel informatie over hun klanten te verzamelen en ze met behulp

daarvan gerichte aanbiedingen te doen. Een ander belangrijk aspect in

Synchrony's voordeel is dat het boven een bepaalde omzetgrens een deel van die

extra omzet deelt met de retailer, die daarmee een aantrekkelijke extra

inkomstenbron heeft. In 2016 beliep deze extra omzet voor retailers in totaal

2,9 miljard dollar.'

Industrie

Bij industrie vallen Union Pacific, United Technologies en TransDesign Goup af. In hun plaats

komen W.W. Grainger, Delta Airlines en General Electric.

Morningstar-analist Chris Higgins legt uit waarom:

'Delta's strategie van het aanhouden van een iets oudere vloot, hetgeen lagere

kapitaalkosten kent maar hogere onderhouds- en brandstofkosten, past goed in

het huidige klimaat van lage brandstofprijzen. Tegelijk blijven de

onderhoudskosten, die doorgaans zo'n 10% van de kostenbasis bedragen, goed

binnen de perken, ondanks de ouderdom van de vloot. Slim inkopen van gebruikte

onderdelen en gebruikte vliegtuigen helpt daarbij flink.'

Gezondheidszorg

De sector Gezondheidszorg kent twee wisselingen: Novartis en Alexion Pharmaceuticals gaan eruit en Amerisource-Bergen en Regeneron Pharmaceuticals komen erin.

IT en telecom

In de IT-sector vinden drie wisselingen plaats: Hewlett Packard, Microsoft en CA verdwijnen omdat hun aandelenkoersen het niveau

van

hun Fair Value bereikt hebben. Daarvoor in de plaats komen DXC Technology, NetEase en Red Hat.

Telecom neemt afscheid van America Movil en verwelkomt China Mobile.

Nutsbedrijven

Bij de Nutsbedrijven gaat Duke Energy van de lijst en komt FirstEnergy erop. Opvallend, want vorige maand was

het

precies andersom.

Lees

meer over

aandelen:

-

Sectoranalyse aandelen: Europese telecom

- Dit zijn de aantrekkelijkste Europese aandelen -

mei

- Dit zijn de aantrekkelijkste wereldwijde large-cap aandelen -

april

- De aantrekkelijkste dividendaandelen volgens de Ultimate Stock

Pickers

- Morningstar

introduceert Europese variant Ultimate Stock Pickers

|

|

|

|

|

|

|

|

Hcc Beleggen

interessegroep Computerbeleggersgroep-ZH |

|

Computerbeleggersgroep-ZH

|

Sinds de oprichting in 2002 houden wij ons

bezig met “Beleggen met behulp van de computer”. Het accent ligt

daarbij op het vergroten van de kennis van het ontwikkelen en exploiteren van

handelssystemen. Deze zijn vooral gebaseerd op methoden uit de kwantitatieve en

statistische analyse. Uiteraard wordt daarbij ook aandacht besteed aan

ondersteunende software. Regelmatig besteden we echter ook aandacht aan andere

vormen van beleggen zoals Fundamentele analyse. Daarbij gaan we altijd uit van

het beschrijven en bespreken van een gestructureerde aanpak die gebaseerd is op

objectieve grondslagen. Sinds de oprichting in 2002 houden wij ons

bezig met “Beleggen met behulp van de computer”. Het accent ligt

daarbij op het vergroten van de kennis van het ontwikkelen en exploiteren van

handelssystemen. Deze zijn vooral gebaseerd op methoden uit de kwantitatieve en

statistische analyse. Uiteraard wordt daarbij ook aandacht besteed aan

ondersteunende software. Regelmatig besteden we echter ook aandacht aan andere

vormen van beleggen zoals Fundamentele analyse. Daarbij gaan we altijd uit van

het beschrijven en bespreken van een gestructureerde aanpak die gebaseerd is op

objectieve grondslagen. |

| Wij komen 9 keer per jaar

bijeen. Afwisselend

in Berkel & Rodenrijs en Delft. |

| Klik hier voor meer info Contactadres:

|

|

|

|

|

|

|

| Portefeuille

in de mottenballen |

Bron: Erick Erdtsieck,

Florizon

|

|

|

Erick Erdtsieck

Bedrijfskundig analist/adviseur en is samen met Martin Boer oprichter van

Florizon.com. |

Erick Erdtsieck

heeft als levensmotto

"hoe werkt het (hier) en waar kan ik bijdragen?".

Hij is sinds 1991 bezig met onderzoek naar financiële modellen. Hierbij is

de focus steeds meer komen te liggen op de fundamentele analyse; het

doorgronden van de cijfers en inzichtelijk maken van

risico's. |

De vakantie nadert, wat gaan we doen met onze aandelenportefeuille?

Natuurlijk kunnen we een huisje of camping uitzoeken met internet en de

ontwikkelingen blijven volgen, maar echt op vakantie en enige afstand nemen is

toch ook wel zo fijn.

In dit artikel bespreken we een aantal mogelijkheden om de portefeuille "glad"

te strijken.

Alles verkopen

Dit is de meest simpele optie. Gooi die 18 bedrijven er maar gewoon uit.

Toch kleven er wat nadelen aan, die zo op het eerste gezicht niet

vanzelfsprekend zijn:

- Het liquideren van een portefeuille kost in dit

voorbeeld toch al gauw 180

euro in dit voorbeeld. En u wilt de aandelen misschien wel weer aanschaffen bij

thuiskomst, dan staat de teller op 360 euro

- U deelt niet meer mee in koerswinsten of verliezen en

mist ook het

dividend

- Het geld op de beleggingsrekening is niet van u, maar

van de bank. U heeft

een vordering op de bank ter hoogte van het saldo. Natuurlijk zijn dit beren op

de weg, maar realiseer dat u in een afhankelijke positie zit en die wordt

urgenter bij grote financiële paniek.

Om als belegger niet meer met beleggen bezig te zijn is toch ook een beetje

raar.

Fig1 De bezetting van de portfolio met 18

bedrijven, op dit

moment zitten de 9 beste bedrijven er nog in.

Koersrisico afdekken met

opties

Koersdalingen kunnen worden afgedekt met het kopen van put opties. U verzekert

uw portefeuille tegen koersdaling voor een bepaalde termijn. Als die daling er

dan komt, zit u goed.

Ook dit lijkt weer heel eenvoudig, maar er zitten behoorlijk wat nadelen

aan.

- Verzekeren kost geld, opties zijn soms goedkoop (weinig

beweging), maar

meestal duur.

- De periode wordt beperkt, opties die tegen het einde

van de looptijd

aanlopen (vanaf ca. 4 maanden resterende looptijd) verliezen snel hun

premie.

- Het gedrag van opties is moeilijk te doorgronden. Een

koersverandering van

de onderliggende waarde werkt niet altijd door in de opties.

- Het vereist veel kennis om succesvol met opties om te

gaan.

Laten we e.e.a. toelichten met een voorbeeld.

Aanpak

Om niet alle aandelen individueel te hoeven verzekeren kunt u een optie op een

index nemen. We hanteren hierbij de volgende aanpak:

- U bepaalt het bedrag van de verandering van uw

portefeuille bij 1%

koersstijging. Bij een portefeuille van 25k is dit 250 euro.

- U wilt dus 250 euro verdienen als de index 1% daalt

(hier doe ik de aanname

dat de index gelijk mee beweegt met de portefeuille, bij kwalitatief goede

bedrijven is dit vaak minder beweging, bij minder goede bedrijven vaak

meer).

- Stel we kiezen de AEX als onderliggende index, die

beweegt met 5 punten bij

1% verandering (525 stand mei). We willen 250 euro bij 1% dus 50 euro bij 1

punt verdienen.

Keuzes

- Een at-the-money optie vertoont het gedrag om met 50

euro te variëren

bij 1 punt verandering van de index. 1x de AEX P DEC17 520 zou dus een keuze

voor de bescherming kunnen zijn

- Een in-the-money optie is te zwaar, die beweegt met

max. 100 euro per

punt

- Je kunt ook combinaties van opties maken om op die 50

euro beweging uit te

komen. Bijv. de combinatie van een in-the-money optie met een at-the-money

optie

- Een combinatie van out-of-the-money opties. Deze

verzekeringen zijn wat

goedkoper en bewijzen hun nut bij grote bewegingen.

Aan al deze keuzes kleven voor en nadelen. Het voordeel van alleen opties kopen

(i en ii) is de maximale flexibiliteit. U kunt relatief snel een positie

sluiten. Dit gaat ten koste van relatief veel premie. De genoemde optie bij (i)

kost ca. 2200 euro, bijna 10% van de portefeuillewaarde.

Het voordeel van opties kopen en schrijven tegelijkertijd (iii en iv) is dat de

investering per saldo wat lager is en dat wordt gecompenseerd voor de

ondoorgrondelijkheid van opties. Immers de opties werken tegen elkaar in. Het

openen en sluiten van posities is iets lastiger, moet in een bepaalde volgorde

verlopen, wil u niet geconfronteerd worden met een margin. En natuurlijk geldt

ook hoe lager de premie, hoe kleiner de kans op winst.

Out-of-the-money opties

We kiezen voor de laatste mogelijkheid (iv).

Bijv. 4x AEX P DEC17 400 samen met -5x AEX P DEC17 350.

Deze verzekering is te koop voor ca. 350 euro inclusief kosten (4x 1,70 –

5x 0,70) en zal een gedrag vertonen van 20 euro verandering per punt bij de AEX

van 525, maar rond de 200 euro verandering per punt bij een AEX van 400 (we

zitten dan met at-the-money opties).

De positie levert maximaal 20.000 euro op bij expiratie op 350. dat is een

ruime compensatie voor de daling. Er is een grote kans dat de positie

waardeloos eindigt en we 350 euro verliezen. Tussentijds uitstappen levert ook

weer een ander resultaat.

Al met al geven opties een onzekere uitkomst. In hoeverre we gecompenseerd

worden bij een daling blijft onduidelijk. Er spelen veel ongrijpbare factoren:

tijd, koers, bewegelijkheid.

Koersrisico afdekken met

Turbo's

Eenvoudiger zijn de turbo's. In tegenstelling tot de opties is de relatie

tussen koers en turbo zeer helder. We kunnen eenvoudig een verandering van 50

euro per punt bereiken door 50 Turbo's Long te kopen voor stijgende koersen of

50 Turbo's short voor dalende koersen.

De ongrijpbare factoren zoals bij opties spelen niet.

Het aanhouden van turbo's kost geld. Dit komt tot uiting in het

financieringsniveau, die iedere dag een beetje in het nadeel van de houder van

de turbo werkt. Bij een Turbo Short werken dividend en rente in het nadeel. Bij

een Turbo long werkt dividend in het voordeel en rente in het nadeel. Immers de

uitgever van de turbo moet de positie nabootsen en financieren.

Bij Turbo speelt ook het stoploss niveau. Bij dit niveau wordt de positie

automatisch afgewikkeld en zijn we onbeschermd. De stoploss moet dus niet te

krap gekozen worden. Bij een AEX van 525 kunt u bijv. denken aan een stoploss

van 540, dat geeft de positie 3% speelruimte.

Fig2 De

combineerde strategie

van de eerder genoemde portfolio, nu 60% liquide, de rest is gehedged met

opties en turbo's

Combineren

Natuurlijk kunt u de strategieën ook combineren en zodanig de nadelen een

beetje ontlopen.

Ikzelf ben inmiddels liquide gegaan met de meest risicovolle bedrijven. In mijn

opinie zijn dit de bedrijven met een lage kwaliteit en winstpotentie. De betere

bedrijven houd ik aan. Met behulp van Florizon maak ik het onderscheid tussen

goede en minder goede bedrijven, maar u kunt dat natuurlijk ook op uw eigen

wijze doen.

Daarnaast ben ik een optie affaire aangegaan met een out-of-the-money putspread

op de AEX (het genoemde voorbeeld bij iv). Mocht het echt serieus naar beneden

gaan dan levert deze constructie de meeste compensatie voor het verlies op de

aandelen portefeuille.

Op de DAX index heb ik een turbo short positie genomen. De bewegingen op de

markt werken gelijk omgekeerd evenredig door op de portefeuille en zorgt voor

demping. De waarde blijft dan zoveel mogelijk neutraal.

Nu maar afwachten hoe zich de beurs ontwikkelt. Ondertussen geniet ik van een

mooie vakantie.

|

|

|

|

|

|

|

| Koop

bedrijven met groeiende omzetten |

Bron: Ronald Kok, Analist.nl

|

|

|

Ronald Kok (RBA)

Financieel analist, entrepeneur en uitgever van o.a. Analist.nl |

| Na zijn

economie opleiding aan de

Erasmus Universiteit Rotterdam, VBA aan de VU Universiteit van Amsterdam

bleef hij zich verder specialiseren w.o. EFFAS , en focust hij zich nu

vooral op financiële analyse en de praktische toepasbaarheid van

beleggingsstrategieën. Zijn aandachtsgebieden zijn vooral de Amerikaanse

en Europese aandelen. Daarnaast focust Ronald zich ook op

derivatenstrategieën, asset-allocatie en

risicomanagement. |

Dat beleggen eigenlijk heel simpel zou moeten zijn zien we in onze praktijk

maar al te vaak terug.

In onze eerdere publicaties haalden we eerder het nut aan van het gebruik van

aandelenscreeners.

Dit komt op niets anders neer dan de gehele aandelenmarkt filteren op basis van

bepaalde criteria en die aandelen dan kopen.

We bekijken in deze bijdrage naar de waarde van het beleggen in aandelen die de

afgelopen 4 jaar een groeiende omzet zagen, niets meer en niets

minder.

Kopen van omzetgroeiers

Deze strategie van het kopen van bedrijven met al een paar jaar groeiende

omzetten komt neer op het kopen van bedrijven die bij de winnaars behoren en

ook aan marktparticipatie groeien.

Het puur focussen op omzetgroei klinkt natuurlijk erg kort door de bocht (er

wordt immers niet naar andere zaken zoals schulden gekeken).

Toch is het zeker interessant om vooral te kijken naar de omzetontwikkeling

want dit is natuurlijk de basis van de resultaten van het bedrijf.

De hoogte van de omzet bepaalt de nettowinst, de winst per aandeel, het

eventuele dividend, de schuldpositie, de kasstromen et cetera.

De omzetontwikkeling staat als het ware dus bovenaan in de pyramide van

bedrijfsresultaten.

Aandelenfilter; de

resultaten en

dan?

Zoals we aangaven filtert deze screener de markt puur op omzetgroei op

jaarbasis. Bedrijven die in de afgelopen 4 jaar een omzetdaling of stagnatie

hadden worden dus verwijderd; het gaat puur om de omzetgroeiers. Het resultaat

van deze screener wordt dan aangekocht.

Dit is natuurlijk wel vrij kort door de bocht want stel dat deze screener 500

aandelen oplevert, dan raden wij natuurlijk niet aan om al deze 500 aandelen te

kopen.

Tussen de 10 en de 20 aandelen lijkt in onze ogen een redelijk aantal. Dit als

aanvulling op de aandelen die u verder in uw portefeuille zou moeten hebben

want wij raden zeker een aantal aandelen in de portefeuille aan van tussen de

30 en de 40.

Dit om uw risico’s te verlagen want hoe goedkoop een aandeel vaak lijkt,

op termijn gaat zelfs ieder aandeel ooit failliet (ook de Amerikaanse

superbelegger Warren Buffett koopt aandelen die failliet gaan).

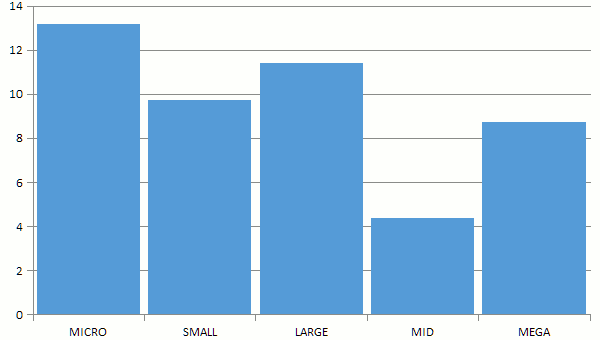

Rendementen 2005-2015

4-jaarsomzetgroeiers

Gemiddelde leverde het mandje met de omzetgroeiers zo’n 9 procent per

jaar op (exclusief dividendrendementen). Dit is natuurlijk een mega rendement

maar we moeten benadrukken dat ook dit mandje geen gegarandeerde rendementen

biedt. Zo ziet u dat in 2008 dit mandje aandelen een behoorlijke tik omlaag

maakte en zelfs ruim 47 procent aan waarde verloor. Dergelijke negatieve

rendementen zien we niet vaak bij de aandelenscreeners in het rampjaar 2008,

daar lagen de meeste verliezen rond de 40 procent.

Rendementen 4-jaars

omzetgroeiers per

marktkapitalisatie

De bovenstaande grafiek laat de rendementen zien over de periode van 2005 tot

en met 2015 (de waarden van 2016 staan er nog niet bij omdat nog niet alle

bedrijven hun jaarcijfers over 2016 verwerkt hebben).

We zien dat de rendementen voor alle 5 de groepen positief zijn maar dat de

rendementen van de midkaps (bedrijven met marktkapitalisaties tussen de 5 en de

10 miljard euro) wel het laagste zijn geweest (gemiddeld 4 procent per

jaar).

Kleinere bedrijven in het

voordeel

De grote winnaar is hier de groep met microcaps. Dit zijn bedrijven met

marktkapitalisaties tot maximaal 500 miljoen euro, die ruim 13 procent per jaar

won. Dit is op zich redelijk verklaarbaar want het zijn ook juist de kleinere

bedrijven die makkelijker aan omzet kunnen winnen en tevens zien we doorgaans

ook veel hogere rendementen bij de kleinere bedrijven (de

small-/microcappremie).

Dus beleggers die deze strategie willen uitvoeren doen er (op basis van de

historische data) beter aan om de kleinere bedrijven wat meer te laten

overwegen ten koste van de grotere bedrijven. Het nadeel hiervan is wel het

meer mislopen van dividenden want het zijn juist de grotere bedrijven die meer

dividenden uitkeren en de kleinere bedrijven doen dit vaak amper.

|

|

|

|

|

|

|

| Hcc Beleggen interessegroep

Noordbeleggen |

groep Noordbeleggen

is

gestart in maart 2006 rond het beleggingsprogramma Vestics.

Inmiddelszijn wij verder gegaan in de boeiende wereld van het beleggen.

Zo doen we onze beleggingen op individuele basis en komen zo'n vijf keer per

jaar bijeen. Het zijn 'interactieve' bijeenkomsten waarin nieuwtjes en

ervaringen onder het genot van een kopje koffie worden uitgewisseld.

Naast het bespreken van het vaste onderwerp: de 'echte' portefeuille, komen ook

onderwerpen als: ervaring met broker software, handelssystemen, indicatoren,

werking van opties/turbo's enz aan bod.

Met als rode draad:

- Selecteren van Aandelen.

-

Selecteren van Opties.

-

Werking en

selectie van Turbo's - Selecteren van Beleggingsfondsen

Benieuwd? Kom kom gerust een keer kijken of het iets voor je is. Mail voor meer

info naar Ben

Rietveld |

|

|

|

|

|

|

| Wat

is

beter: gelijk of gespreid beleggen? |

Bron: Hendrik Oude Nijhuis

|

|

Hendrik Oude Nijhuis

Auteur, oud bestuurslid HCC Beleggen en BSC Duitenberger.

Oprichter Warrenbuffet.nl |

|

Hendrik Oude Nijhuis

heeft zich

jarenlang verdiept in

‘s werelds beste beleggers. Hij is medeoprichter van Beterinbeleggen.nl

en zijn

bestseller over Warren Buffett is via de website http://www.warrenbuffett.nl/

gratis beschikbaar. Deze column is niet bedoeld als individueel advies tot het

doen van beleggingen. |

Het

is een

vraag die beleggers mij eens in de zoveel tijd voorleggen...

Stelt u zich het volgende voor.

U heeft een substantieel bedrag ontvangen - bijvoorbeeld een pensioenpolis die

is vrijgekomen of een erfenis die u heeft ontvangen - en wilt dat geld

gebruiken om te beleggen.

Wat is dan het best: het hele bedrag meteen beleggen of dit juist gespreid in

de tijd te doen?

Onderzoek

Analisten van de Amerikaanse beleggingsmaatschappij Vanguard - wereldwijd de

nummer twee op het gebied van indexbeleggen - hebben zich op bovengenoemde

vraag gestort. De conclusie: onafhankelijk van de verhouding aandelen en

obligaties in een portefeuille is rationeel gezien de beste optie het gehele

bedrag meteen te beleggen.

Deze conclusie is, temeer vanuit het perspectief van een aanbieder van

indexbeleggen bezien, eigenlijk heel logisch.

Want hoewel aandelen en obligaties soms stevig in koers fluctueren mag van

zowel aandelen als obligaties normaal gesproken een hoger rendement verwacht

worden vergeleken met het rendement van een spaarrekening.

Maar...

Maar wanneer alles meteen belegd wordt bestaat wel het risico dat dit juist net

gebeurt voorafgaande aan een stevige daling. En enkel over de mogelijkheid

hiervan zal menigeen zich zorgen maken wanneer er opeens een substantieel

bedrag beschikbaar is om te beleggen.

Het bedrag zou bijvoorbeeld ook in vier gelijke porties verdeeld kunnen worden.

Waarvan dan meteen en vervolgens na drie, zes en negen maanden een kwart wordt

belegd. In dit geval zal menig belegger zich wat minder zorgen maken over de

(mogelijke) koersontwikkeling op korte termijn. Het is een uitruil tussen

rendement en nachtrust die voor heel wat beleggers best rationeel te noemen

is.

Maximaal een jaar

De analisten van Vanguard merken overigens wel nadrukkelijk op dat beleggers in

geval van spreiding in tijd hiervoor beter niet een al te lange periode nemen.

Maximaal een jaar. Dit omdat anders te veel verwacht rendement verloren gaat.

Ik kan mij in deze conclusie prima vinden.

Wilt u meer weten? Het rapport "Invest now or temporarily hold your cash?" is

via deze

link (PDF-bestand) beschikbaar.

|

|

|

|

|

|

|

|

| Experts

halsstarrig somber |

Bron: Corné van Zeijl,

Actiam

|

|

|

Corné van

Zeijl

Corné van Zeijl is analist en strateeg bij ACTIAM. |

Daarnaast

is hij een graag

geziene beurscommentator bij onder meer RTL Z en BNR en schrijft hij columns

voor verschillende media. Zijn opleiding heeft hij aan de Haagse Hogeschoold

gevolgd.

|

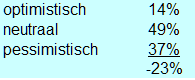

Men blijft ook voor juni halsstarrig somber. De reden?

Griekse schulden, Italiaanse verkiezingen, hoge waarderingen, de ECB, de FED

genoeg redenen.

Qua individuele aandelen kunt u het beste in AEGON beleggen.

Een Altice heeft zijn vertrouwde plek bij de floppers gevonden. Dit aandeel

heeft in 2017 iedere maand bij de floppers gestaan.

De maand mei was weer een mooie beursmaand.

De AEX ging omhoog, dit keer met 0,6%. De bedrijven hebben ook nog 0,9% aan

dividend uitgekeerd. Maar dat staat op uw bankrekening en zit niet in de

koersen.

De total return midkap index ging zelfs met 3,1% omhoog, voorgetrokken door

aandelen als AirFrance KLM (+30.1%) en OCI +19.1%).

Overigens is opvallend dat het ongewogen gemiddelde van alle 25 AEX aandelen

wel daalde, met 0,9%. Desalniettemin blijven de experts somber gestemd.

Somberder dan de afgelopen manden zelfs.

Reden te over. Griekse betalingsproblemen, Italiaanse verkiezingen, een ECB die

haar voet van het monetaire gaspedaal af gaat halen, een FED die de rente

verhoogt en men vindt aandelen te duur.

Genoeg om je zorgen te maken als belegger.

Ook voor het komende halfjaar zien we het zelfde sentimentsbeeld, met dezelfde

redenen.

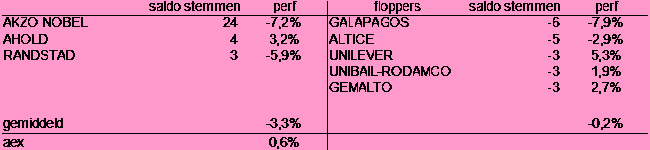

Slechte keuzes

voor mei

De aandelenkeuzes van de afgelopen maand waren simpelweg slecht.

AKZO Nobel moest wel stijgen, althans dat dacht men. Er zou immers een bod

komen. En als de beurs zou dalen zou het aandeel wel blijven liggen.

Niets minder bleek waar. Met het verliezen van de rechtszaken, verloren

beleggers de hoop op de overname en de daarmee kromp de overname premie. Per

saldo verloor het aandeel 7,2%.

Ook de keuze voor Randstad was niet geweldig. Dat aandeel daalde 5,9%.

Bij de floppers ging het zo-zo. Galapagos daalde met bijna 8% en ook

Altice ging naar beneden.

Unilever liet weer een stijging zien, dit keer van 5,3%.

Per saldo verloor een long/short fonds 3,1%. Een schrale troost is dat de IEX

lezers het nog veel slechter deden. Zij hadden KPN bij de losers staan, terwijl

dat aandeel met 14,1% steeg. Aan het eind van de mand was hun long /short

performance -7,9%.

AEGON de topper en Altice weer grote flopper voor mei

Voor de komende maand maakt AEGON een opmerkelijk debuut. Na alle zorgen over

de balans, zorgde de verkoop van een bedrijfsonderdeel dat deze zorgen naar de

achtergrond verdwenen. Ahold is nummer 2.

Bij de floppers komt de vaste waarde Altice weer naar voren. Dit jaar stond het

iedere maand op de flopperslijst en meestal op nummer 1 of nummer 2.

ASML, toch een beurslieveling, staat deze maand op nummer 2, samen met Arcelor.

Dat aandeel liet vorig maand al een flinke veer, maar de experts denken dus dat

het doorzet.

Verder staan net als vorige maand Unilever en Galapagos weer bij de

floppers.

Deze maand deden 78 experts aan de enquête mee.

|

|

|

|

|

|

|

|

|

|

HCC!beleggen

doe je mee?

|

Wat doe jij met je geld?

En met je vrije tijd?

HCC!beleggen is op zoek naar actieve vrijwilligers om bijvoorbeeld de redactie

over de nieuwsbrief te voeren, als webmaster te fungeren, te helpen bij het

organiseren van symposia en andere bijeenkomsten en meer. Ben jij een

enthousiaste belegger?

Meld je dan aan via het bestuur

of de redactie van HCC!beleggen.

Wie zoeken we?

Er is behoefte aan vrijwilligers die zich met verschillende zaken willen

bezighouden. Zo zoeken we verschillende redacteuren voor diverse werkzaamheden,

maar zijn we ook opzoek naar mensen die graag contacten onderhouden met

bijvoorbeeld sprekers voor onze symposia.

Redacteuren

We zoeken redacteuren die zo’n twee uur per week willen besteden aan het

aanleveren en op de website

plaatsen van content. Het gaat dan om onder meer

artikelen over economische onderwerpen, specifieke beleggingsartikelen of

andere interessante financiële onderwerpen.

Ook zoeken we redacteuren die zo’n zes uur per maand kunnen besteden aan

het leveren en plaatsen van financieel -economische content voor de

maandelijkse nieuwsbrief.

Die nieuwsbrief moet natuurlijk ook in elkaar gezet worden. Ben je handig met

een computer en heb je ongeveer vier uur per maand tijd, dan kun je je hiervoor

aanmelden. Dit kan natuurlijk ook in combinatie met het leveren van de content

voor website en/of nieuwsbrief.

Contactpersonen

Heb je meer affiniteit met mensen dan met teksten? Wees welkom want we zijn ook

naarstig op zoek naar sociaal bedreven, communicatief vaardige mensen die

contacten met bijvoorbeeld sprekers voor symposia willen onderhouden. Dit zal

ongeveer twee uur van je tijd per maand kosten. Ook hiervoor wordt natuurlijk

wel interesse in beleggen verwacht.

Heb je zin en tijd ons te helpen, meld je dan aan via het het bestuur of de redactie van HCC!beleggen

|

|

|

|

|

|

|

|

|

| Disclaimer: Deze

publicatie komt tot stand op de redactie van beleggersonline.nl de website van

de HCC IG Beleggen. Noch de mate waarin de berichten, voorgestelde

scenario’s, risico’s en voorspellingen de marktverwachtingen

weerspiegelen, noch de mate waarin zij in de realiteit zullen tot uiting komen,

kunnen worden gewaarborgd. De voorspellingen zijn indicatief. De gegevens in

deze publicatie zijn algemeen en louter informatief. Ze mogen niet worden

beschouwd als beleggingsadvies. De

schrijver(s) van deze publicatie en het bestuur van de HCC IG Beleggen en/of de

Redactie van de Nieuwsbrief zijn derhalve niet aansprakelijk voor eventuele

verliezen. De waarde van uw beleggingen kan fluctueren, behaalde resultaten uit

het verleden geven geen garantie voor de toekomst. |

|

|

|