We onderscheiden drie manieren van beleggen, elk met een eigen doelstelling. Het zijn de koersgroeiers(KG), de dividendgroeiers(DG) en de dividendherbeleggers(DH). We bespreken in dit deel-2 de KG-aandelen. De DG-aandelen en de DH-aandelen worden in resp. deel-3 en deel-4 besproken.

KG-aandelen worden gebruikt om op verantwoorde wijze op middellange tot lange termijn vermogen op te bouwen, bijv. voor koop van een huis of ten behoeve van een aanvullende pensioenvoorziening. De opbrengst na koop en latere verkoop van een aandeel bestaat uit koerswinst, dividenduitkeringen, transactiekosten, valutawinst.en eventuele belastingafdrachten. Omdat voor de lange termijn de transactiekosten e.d. een relatief geringe invloed hebben op de opbrengst laten we die buiten de berekeningen, ook om goede onderlinge vergelijking van aandelen mogelijk te maken.

Dus Opbrengst = verkoopkoers - koopkoers + som van alle dividenduitkeringen.

Willen we een vermogen opbouwen dan kiezen we voor koersgroei. Een bedrijf, dat KG-aandelen uitgeeft heeft tot doel om met de winst de benodigde investeringen voor het verhogen van omzet, betere producten en efficiëntere productie te bekostigen. Daarbij is het niet van belang om dividenden uit te keren want dividenduitkeringen gaan ten koste van de winst. Het zijn veelal jonge bedrijven en zich verder ontwikkelende en/of uitbreidende bedrijven, waar het accent ligt op investeringen. In dit geval, er zijn geen dividenduitkeringen.

Dus Opbrengst = koerswinst = verkoopkoers - koopkoers.

Tussendoor: Willen we aandelen onderling kunnen vergelijken, dan drukken we de opbrengst uit in procentuele groei per jaar. We nemen doorgaans waar, dat groei van omzet, winst en dividenduitkeringen exponentieel is, zie rechtsonder de grafiek met verticaal een logaritmische verdeling, dan zal de jaarlijkse procentuele groei in opeenvolgende jaren gelijk zijn. Het is dus een uitstekende vergelijkingsmaat.

CoSA stelt als doel, dat idealiter de koers van een KG-aandeel een verdubbelingstijd heeft van vijf jaren. Per jaar is het Samengestelde Jaarlijkse KoersGroeiRendement (SJKR)

SJKR = ((Ka+(Kb-Ka))/Ka)^(1/5)-1 = (Kb/Ka)^(1/5)-1 met Ka de actuele koopkoers en Ks de berekende slotkoers vijf jaren later. Als Ks = 2xKa, dan is SJKR = 0,148 (14,8 %/jr).

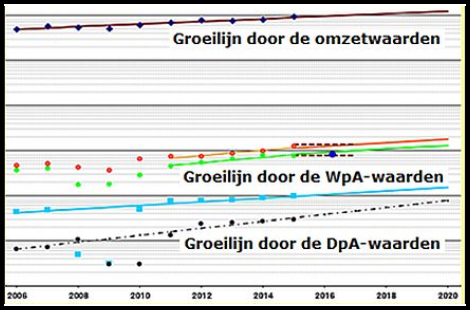

De slotkoers Ks wordt berekend op basis van de historische WpA's in de laatste 5 tot 10 historische boekjaren. De groeilijnen in de grafiek zijn het resultaat van exponentiële regressieberekeningen, een soort gemiddelde.

Terzijde: Als er sterk afwijkende dividenduitkeringen zijn t.o.v. de omliggende waarden, zoals hiernaast de WpA in 2008 en de DpA's in 2009 en 2010, worden die niet meeberekend voor het bepalen van de procentuele jaargroei. Dit geldt voor de procentuele jaargroei van de WpA's, van de DpA;s en van de omzetwaarden.

Veel gebruikte CoSA-afkortingen

KG-aandeel = koersgroeier.

DG-aandeel = dividendgroeier.

DH-aandeel = dividendherbelegger.

EVpA = Eigenvermogen per aandeel.

CFpA = Vrije kasstroom per aandeel.

WpA = Nettowinst per aandeel.

DpA = Dividend per aandeel.

%LS = Procentuele meerjarige schuld.

Opbrengst = Koerswinst + dividenduitkeringen.

TRg = Groei van de hoogste totale jaaropbrengesten.

PARg = Groeigemiddelde van de hoogste en laagste totale jaaropbrengsten.

CoSA = Computerondersteunde Selectie van Aandelen.

CoFA = Computerondersteunde Fundamentele Analyse.