..

|

|

|

Augustus

2018

|

|

|

|

..

|

|

Zet vast in uw agenda: 71ste HCC Beleggen

Symposium,

De Bilt, 27 oktober 2018

|

|

|

|

|

Tijdelijk

even uit aandelen? |

| Bron: Hendrik Oude Nijhuis,

Beterinbeleggen.nl |

Recent stelde een belegger de vraag of het niet slim zou zijn om

tijdelijk even uit aandelen te gaan. Dit vanwege de

(veronderstelde) hoge waarderingen momenteel terwijl bovendien de

kans op een handelsoorlog tussen de Verenigde Staten en China

alsmaar groter lijkt te worden...

Mijn antwoord

|

Hendrik Oude Nijhuis

Auteur, oud bestuurslid HCC Beleggen en BSC Duitenberger.

Oprichter Warrenbuffet.nl |

|

Hendrik Oude Nijhuis

heeft zich

jarenlang

verdiept in ‘s werelds beste beleggers. Hij is medeoprichter van

Beterinbeleggen.nl

en zijn bestseller over Warren

Buffett is via de website http://www.warrenbuffett.nl/ gratis

beschikbaar. Deze column is niet bedoeld als individueel advies tot

het doen van beleggingen. |

Zelf besteed ik mijn tijd vooral aan het beoordelen van individuele

bedrijven. In kwaliteitsbedrijven die aantrekkelijk gewaardeerd

zijn beleg ik graag, ook wanneer 'de markt' fors gewaardeerd zou

zijn.

Vanwege het oplopen van de Amerikaanse aandelenmarkten is de

waardering aldaar afgelopen jaar opgelopen tot ietwat boven het

langjarig gemiddelde. De nog altijd erg lage rente rechtvaardigt

naar mijn oordeel een waardering die wat hoger dan gemiddeld

is.

Forse winstgroei

Voor de brede Amerikaanse beursindex S&P 500 wordt voor dit

jaar een winstgroei verwacht van maar liefst 22,4% (in behoorlijke

mate gestuwd door belastinghervormingen in de Verenigde Staten).

Maar afgezien hiervan presteren de onderliggende bedrijven eveneens

prima: ook voor 2019 wordt alweer uitgegaan van een verdere

winsttoename met 9,7%.

Wordt uitgegaan van de winst die voor de komende vier kwartalen

wordt verwacht dan is voor de S&P 500 sprake van een waardering

van circa 16,5 keer de verwachte winst.

Deze waardering is in lijn met het langjarig gemiddelde.

Hoge winstmarges

Dan is er nog een ander punt waarom soms gedacht wordt waarom

aandelen nu duur zouden zijn: in historisch opzicht liggen de

winstmarges momenteel erg hoog. Wordt uitgegaan van marges in lijn

met het historische gemiddelde dan zijn aandelen plotsklaps erg

stevig gewaardeerd.

Ikzelf meen, in lijn met wat Bruce Greenwald (de bekende

economieprofessor verbonden aan Columbia Business School)

veronderstelt, dat de relatief hoge winstmarges uiteindelijk

structureel blijken te zijn. De hogere marges houden verband met de

verschuiving naar een diensteneconomie en voor een dergelijke op

diensten gebaseerde economie geldt dat de winstmarges relatief hoog

en bovendien een stuk stabieler zijn.

Redelijk gewaardeerd

Aandelenmarkten in totaliteit zijn naar mijn oordeel weliswaar niet

ondergewaardeerd, maar ook niet overgewaardeerd. Vanaf dit

waarderingsniveau mag een rendement worden verwacht in lijn met het

historisch gemiddelde van circa 6% per jaar na inflatie.

Zelf beleg ik gespreid in sterke bedrijven met goede vooruitzichten

waarvan ik veronderstel dat de aandelen ervan aantrekkelijk

gewaardeerd zijn. Aan deze strategie houdt ik consequent vast,

zelfs wanneer de aandelenmarkt in totaliteit op enig moment wel

weer heel stevig geprijsd zou zijn. En koersschommelingen

tussentijds? Die neem ik gewoon voor lief...

|

|

|

|

|

|

|

|

Leren

om te verliezen |

| Bron: William Chau, TraderAcademie.nl |

|

|

William Chau

Ondernemer,

IT trainer,

actief daytrader en oprichter van traderacademie.nl |

| William

is na

een carrière

in het bedrijfsleven zelfstandig verder

gegaan. Naast

IT houdt hij zich al jarenlang bezig met traden en heeft hierin

diverse cursussen en opleidingen gevolgd. Zijn methodieken zijn

Marktprofiel en Order Flow. Naast actief traden is zijn passie het

overdragen van deze kennis aan

geïnteresseerden.

Vanuit

deze gedachte is traderacademie.nl

onstaan. |

In dit artikel wil ik een belangrijk, zo niet het

belangrijkste aspect van het traden bespreken: verliezen.

Verliezen is een onontkoombaar feit wanneer je trade of

belegt.

Helaas is het ook een van de meest onbegrepen aspecten van het

traden. Iedereen die trade doet het om te winnen, niet om te

verliezen. Maar wat velen niet kunnen is om op een goede manier om

te gaan met verliezen.

Aangezien verliezen een vaststaand feit zijn bij traden kun je maar

beter erop voorbereid zijn, dan bijvoorbeeld proberen om er tegen

te vechten. Iedereen die trade, verliest, zelfs professionele

beleggers, handelshuizen en uiteraard de particulier. Zelfs Warren

Buffet verliest.

De manier hoe mensen ermee omgaan, is echter zeer verschillend. Als

je als trader verliest zijn er 3 reacties mogelijk: vechten,

vluchten of niks doen. Dit zijn de 3 verdedigingsmechanismen die

alle mensen gebruiken wanneer ze een obstakel tegenkomen.

Aangezien verliezen ook een soort ‘obstakels’ zijn, krijg je dus

hetzelfde gedrag te zien, wanneer traders verliezen tegenkomen. En

tegenkomen zullen ze, want de trader die alleen maar winnende

trades maakt bestaat niet!

Vechten

Stel, een trader maakt een trade. Die trade was een verlies. En

daarna nog een verliezende trade. En nog een en nog een. Stel, dat

de trader een verliezende reeks heeft. Wat te doen? Het

verdedigingsmechanisme ‘vechten’ zal proberen terug te vechten, en

dit betekent weer een nieuwe trade proberen. Of de stoploss

aanpassen en dus een groter verlies riskeren.

Of langer in de trade blijven zitten, hopend op meer winst uit 1

trade. Helaaas blijkt dit in de praktijk juist averechts te werken.

Het verdedigingsmechanisme ‘vechten’ wordt opgeroepen door emoties

en de trades die hier uit voortvloeien zijn niet gebaseerd op een

vooraf uitgedacht plan, maar puur uit emoties en de wil om toch te

winnen. In de praktijk mondt dit vaak juist uit in nog meer

verliezen en zelfs in het ‘opblazen’ van het account.

Vluchten

Diezelfde trader die trade krijgt weer een verliezende reeks te

verduren. Als het verdedigingsmechanisme vluchten optreedt,

betekent dit dat de trader zo bang is geworden voor

verliezen dat hij stopt met traden. Op zich is dit goed, maar de

vluchtende trader zal proberen om nieuwe manieren te onderzoeken en

zijn oude systeem verlaten, omdat hij geen vertrouwen meer heeft in

zijn systeem.

Dit staat ook wel bekend als een ‘system hopper’: iemand die steeds

een ander trading systeem probeert, op zoek naar de Heilige Graal:

een systeem dat wint zonder al te veel verliezen. Helaas zal dit in

de praktijk ook niet goed gaan. Ieder systeem kent verliezende

reeksen. De trader zal van systeem naar systeem blijven ‘hoppen’,

maar geen enkel systeem zal de gewenste resultaten opleveren.

Niks doen

Als laatste het verdedigingsmechanisme niks doen. Dit klikt

misschien raar, maar dit is het beste om te doen. Als een trader

een verliezende reeks krijgt, is het het beste om ‘niks’ te doen.

D.w.z. de trader moet gewoon doorgaan met zijn vooraf bedachte

systeem, ook al is er een verliezende reeks.

Er moet natuurlijk wel een maximum verlies per keer op zitten. Als

dit bereikt wordt moet de trader stoppen en op een andere moment

(minimaal de volgende dag) pas weer verder gaan met zijn

systeem.

Als je systeem goed in elkaar zit, dan zal deze vorm van reactie op

verliezen verreweg het beste zijn. Helaas is dit in de praktijk erg

moeilijk om te doen. Verliezen is emotioneel in ons geprogrammeerd

als iets wat ongewenst is en ten alle tijde voorkomen of opgelost

moet worden. Bij traden is verliezen juist een noodzakelijk kwaad

dat altijd optreedt ongeacht hoe goed je syteem of de trader is.

Daarom is een van de meest essentiele vaardigheden die een trader

moet kunnen beheersen, het kunnen nemen van verliezen op een

niet-emotionele manier, maar als een gegeven.

Dit is in de praktijk moeilijk en vaak een van de oorzaken dat

traders falen. Succesvolle traders kunnen dit wel en voelen geen

negatieve emoties bij verliezende trades. Zij zien het als een

natuurlijk onderdeel van het traden en laten zich hierdoor niet

beinvloeden maar gaan gewoon door op zoek naar een goede setup voor

de volgende trade. Kortom, wil je succesvol traden, dan is een van

de dingen die je moet leren dus het leren om te verliezen.

Idealiter voel je niks bij een verlies of zelfs een verliezende

reeks. Maar ook bij een winnende trade zul je niks moeten voelen.

Waar je wel wat bij moet voelen is of je de regels van je systeem

wel of niet goed hebt toegepast. De uitkomst van de trade is een

gegeven en meer niet.

Trade veilig en tot de volgende keer.

|

|

|

|

|

|

|

| Hcc Beleggen

interessegroep CoSA |

CoSA, Computerondersteunde Selectie van Aandelen, gebaseerd op

fundamentele analyse van bedrijven. Er wordt primair gekeken naar

omzet, nettowinst, eigen vermogen, dividenden en winst per aandeel

om de kwaliteit van een bedrijf te bepalen. Pas als het bedrijf

kwalitatief aan minimum eisen voldoet wordt er naar de koersen

gekeken. |

Indien

u meer wilt weten over de activiteiten van CoSA, kunt u de

voorlopige CoSA-webpagina (klik hier), raadplegen of contact opnemen met

de voorzitter: Jan van der Meulen via

U kunt zich met hetzelfde mailadres aanmelden voor het ontvangen

van informatie, zoals de wekelijks verschijnende CoSA-nieuwsbrief

en voor het verkrijgen van toegang tot de voor CoSA-leden

beschikbare Europese CoSA/SSG-verzameling. |

|

|

|

|

|

|

|

Beter

beleggen met hoogdividendaandelen in de VS |

Bron: Fred Hendriks,

beterbeleggendandebank.nl

|

|

|

Fred Hendriks

Adviseur

(hoog) Dividend Beleggen

en

auteur van het boek

“Beter

beleggen dan de bank”

|

Fred

Hendriks heeft

carrière gemaakt in managementfuncties bij Amerikaanse

ICT-bedrijven. Daar maakte hij kennis met hoog dividendbeleggen.

Auteur van het boek ‘Beter beleggen dan

de bank’.dat in 2017 enkele

maanden op nummer 1 van de beleggingsboeken stond.

Via www.beterbeleggendandebank.nl

worden beleggers op de

hoogte gehouden en is een

actuele voorbeeldportefeuille beschikbaar. |

Nederlandse beleggers denken bij het begrip dividend vooral aan

Shell. Dan een hele tijd niets en vervolgens misschien aan Ahold of

Randstad. Meestal praat je dan over een rendement van maximaal

enkele procenten.

In de VS behaal je moeiteloos 6 tot 12 procent.

Als aandeelhouder van een onderneming word je automatisch een

stukje mede-eigenaar en dan heb je dus ook recht op een deel van de

winst, wanneer deze tenminste in de vorm van dividend wordt

uitgekeerd.

De meeste beleggers realiseren zich onvoldoende dat dividend op

termijn een aanzienlijk deel van het totaalrendement van een

beleggingsportefeuille uitmaakt. Dat geldt zeker voor beleggen met

dividendrendement als voornaamste doelstelling in de Verenigd

Staten.

Dat is daar de gewoonste zaak van de wereld. Dat moet daar ook wel,

want Amerikanen hebben niet de pensioenvoorzieningen zoals die in

Nederland cq. Europa gebruikelijk zijn. In de VS moet men

grotendeels zelf voor zijn oude dag zorgen. Veelal doet men dit via

(her)beleggen van dividendopbrengsten. Dat biedt ook mogelijkheden

voor Nederlandse beleggers.

Gelukkig maar, want de rente is inmiddels tot een historisch laag

peil gezakt en zal de komende tijd nauwelijks stijgen. De

AOW-leeftijd wordt geleidelijk aan verhoogd en de overheid verwacht

dat je meer gaat bijdragen aan voorzieningen. De pensioenfondsen

kampen met tekorten. Er is dus veel voor te zeggen om je financiële

lot in eigen hand te nemen.

In de VS bestaat een echte dividendcultuur. Zo’n cultuur kent men

bij ons niet vrijwel niet. De Amerikaanse dividendcultuur

gaat zelfs zover dat bedrijven en overheden een groot aantal

regelingen hebben ontwikkeld, die het voor gewone Amerikanen

mogelijk maken om op professionele wijze te beleggen. Dankzij

dergelijke regelingen is het mogelijk om dividendrendementen te

behalen van 6 tot 12 procent per jaar. Er zijn zelfs specifiek

beleggingsfondsen die een “10% dividendpolicy” hebben. En het

aardige is dat we hier als ook Nederlanders gebruik van kunnen

maken. Handig is het daarbij dat het dividend altijd maandelijks of

per kwartaal uitgekeerd.

RIC- regeling

Eén van de redenen waarom veel Amerikaanse fondsen en bedrijven

zulke hoge dividenden kunnen uitkeren is het feit dat veel van die

fondsen onder de zogenaamd RIC-regeling (Regulair Investment

Corporation) vallen, een typisch Amerikaans fenomeen. Bedrijven en

fondsen die onder deze regeling vallen moeten 90 procent van hun

winst afdragen aan de aandeelhouders in de vorm van dividend. In

ruil betalen deze organisaties geen winstbelasting. Hiermee wordt

het de aandeelhouders mogelijk gemaakt om een (pensioen)vermogen op

te bouwen. Op de Amerikaanse beurzen zijn honderden van dergelijk

RIC- fondsen te vinden.

Voorbeeld: REIT’s

De zogenaamde REIT’s (Real Estate Investment Trusts) zijn één van

de meest populaire type RIC-fondsen. REIT’s houden zich bezig met

exploitatie, financiering of bezit van onroerend goed in de meest

ruime zin. In de VS bestaan vele typen REIT’s variërend van Mortage

REIT’s (hypotheken), Storage REIT’s (opslag), Housing REIT’s

(woningen), Skilled nursing REIT’S (medisch) ,

Telecom/Datacenter REIT’s, enz. Keus genoeg voor de belegger.

De meeste bieden een dividendrendement van 4-12 procent per jaar en

meestal ook een DRIP (Dividend Re- Investment Plan).

Recent is een overzicht gepubliceerd (annualized returns by asset

class) door de grote Amerikaanse financiële instelling JP Morgan.

Dit laat zien dat REIT’s over de laatste 20 jaar de lijst aanvoeren

als beste belegging met een jaarlijks opbrengst van gemiddeld

9,1%.

Voor zzp-ers en

pensionados

Wanneer je je geld zelf solide belegt in gerenommeerde Amerikaanse

bedrijven die maandelijks of per kwartaal een deel van de winst

uitkeren in de vorm van (hoog)dividend levert dat aanzienlijk meer

op dan de spaarrente. De methode leent zich voor het opbouwen van

vermogen, bijvoorbeeld voor een pensioen, of om je toekomst als

zzp’er zeker te stellen. Het rendement ligt aanzienlijk hoger dan

bij andere methoden en kent een vergelijkbaar of lager risico.

Als je al over spaargeld beschikt, kun je de methode gebruiken om

daar een inkomen uit te verwerven zonder in te teren op je

vermogen. En dit alles vrijwel belastingvrij. Ingewikkeld is het

niet. Als je je een beetje erin verdiept heb je de bank er niet bij

nodig. Zo bespaar je ook nog eens op de beheerskosten.

|

|

|

|

|

|

|

|

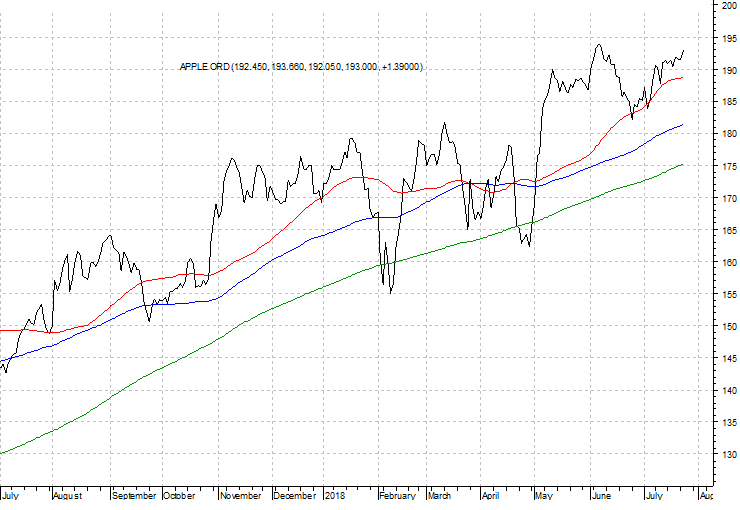

Apple |

Bron: Jan Kolkman, 24 juli

2018

|

Jan Kolkman,

oprichter van Stockpicker-signaal |

|

heeft tientallen jaren ervaring opgedaan

met de

belegging in aandelen bij een grote beleggingsmaatschappij en hij

heeft zich daarna, via cursussen, symposia en heel veel lezen,

gespecialiseerd in technische analyse. Hij hanteert diverse

algemeen gebruikte indicatoren en daarnaast ook signalen uit eigen

koker. |

Apple kost bijna 200 dollar, is dat duur

??

Wanneer ik u zeg dat ik net iets bij de Hema heb gekocht voor 40

euro, zegt u dan ook dat het duur is ?

Wanneer dat de aankoop van een balpen was is het inderdaad duur,

maar voor de fiets van mijn kleinzoon is 40 euro een koopje !

Het ligt er maar aan wat je voor die prijs krijgt.

Lees daarom het artikel: Why Apple stock is still a buy – even at $200 a

share

De koers van Apple is nu 193.00. De netto-winst per aandeel is

10,34, waaruit een koers/winst-verhouding (K/W) of price earnings

ratio (PE) valt te berekenen van 18,67. De forward price/earnings

ratio is 14.52. Dat betekent een stijging van de netto-winst per

aandeel van 28,6 procent.

De hoogste koers in de meest recente 52 weken was 194.20 en de

laagste 147.30. De datum waarop de resultaten van het nieuwe

kwartaal worden bekend gemaakt is 31 juli na sluiting van de beurs

in New York.

Het gemiddelde koersdoel voor de komende twaalf maanden is 203.22.

Er zijn 36 analisten die Apple volgen en daarover publiceren. De

analist met het hoogste koersdoel ziet dat op 244.77, terwijl de

minst optimistische $ 164.00 in gedachten heeft.

Die 203 dollar is dus maar een procent of vijf boven de huidige

koers. Dan zou je conclusie kunnen zijn: Moet ik voor een kans van

5 procent stijging dit aandeel nu nog aanschaffen. Aan de andere

kant weten we ook dat wanneer de koers heel dicht in de buurt komt

van het gemiddelde koersdoel de analisten de waardering nogal eens

gaan heroverwegen. Zodoende komt er vaak weer een hoger koersdoel

te voorschijn.

Apple heeft al jaren een

heel

ruime kas.

De Cash + Equivalents bedraagt $ 45.059.000.000 en de korte termijn

beleggingen $ 42.881.000.000, dat is samen 87,94 miljard dollar

gedeeld door het aantal uitstaande aandelen van 4,92 miljard is dat

17.87 dollar per aandeel.

Wanneer ik dat in mindering breng op de koers en de K/W bepaal, dan

kom ik uit op

193.00 – 17.87 = 175.13 gedeeld door de netto-winst per aandeel van

10,34 = 16.94.

Maar Apple heeft ook nog die lange termijn beleggingen van

179.286.000.000 dollar, dat is per aandeel 36.44. Wanneer we dat

ook van de al gereduceerde koers aftrekken komen we op 138.69. En

dan is de K/W nog verder gedaald naar 13.41.

Dat is allemaal gebaseerd op historische winstcijfers, dus de

twaalf maands periode eindigend per 31 maart 2018.

Wanneer we in Yahoo’s Summary het vakje STATISTICS aanklikken dan

zien we dat de prospective price/earnings ratio 14.52 is, dus de

gemiddelde analist ziet een winststiging van 28,6 % naar 13.29.

En gaan we dan de K/W berekenen op de verlaagde koers van 138.69

dan komen we uit op 10.44.

Op deze basis kunnen we, volgens mij, zonder meer stellen dat Apple

goedkoop is.

Daarom zou ik zeggen GA OP ZOEK NAAR EEN VEILIGE TURBO LONG.

Zelf heb ik een drietal Binck turbo’s long XL in portefeuille:

| Stop loss

niveau |

Hefboom |

Ratio |

Valuta USD in EUR |

Prijs

turbo

|

|

Theorie |

Werkelijkheid |

|

153.6821 |

4.91 |

10

|

0.8552 |

3.36 |

3.48 |

|

157.7668 |

5.48 |

10

|

0.8552 |

3.01 |

3.13 |

|

176.8307 |

11.96 |

10

|

0.8552 |

1.38 |

1.50 |

De theoretische waarde van een turbo long is te berekenen met de

formule:

(Koers aandeel MINUS

financieringsniveau) / ratio * valutakoers USD in euro.

Apple gaat wellicht zijn muziek en video content als bundel in een

abonnement aanbieden aan de gebruikers van de iPhone, de iPad en

Apple TV. Daartoe heeft Apple al deals gesloten met acteurs en

producers om die abonnementen een boost te geven.

Apple’s huidige media abonnement, Apple Music, heeft momenteel meer

dan 40 miljoen abonnees. Dit betekent dat Apple de nummer 2 is in

deze markt, na het pas op de beurs geïntroduceerde Zweedse Spotify,

die circa 75 miljorn abonnees telt.

De belastingmaatregelen die President Trump van de winter

aankondigde en als gevolg daarvan het repatriëren van Apple’s vele

miljarden dollars en het opkoopprogramma van eigen aandelen, zou

Apple een stijging van de netto winst per aandeel van maar liefst

35 procent kunnen opleveren bij een gelijkblijvende bruto

winst.

Telkens wanneer de handelsbelemmeringen tussen Amerika en China

weer in het nieuws komen krijgt de koers van Apple een terugslag,

maar China en Apple zijn feite tot elkaar veroordeeld, al is het

dan ook om verschillende redenen. Seeking Alpha is van mening dat

de belegger er goed aan doet elke zwakte in de koersvorming aan te

grijpen als een koopkans.

Begin vorige maand heeft Apple aangekondigd zijn advertentie

activiteiten te willen uitbreiden, om zo de afnemende groei van

iPhone verkopen op te vangen. Apple zou volgens de Wall Street

Journal in het afgelopen jaar ontmoetingen hebben gehad met Snap,

Pinterest en andere bedrijven om te praten over oprichting van een

netwerk dat advertenties distribueert naar de apps van de

participerende bedrijven.

Apple heeft in het eerste halfjaar 2018 een mijlpaal bereikt door

het passeren van de grens van 40 miljoen betalende abonnees in

april. Het bedrijf is op weg om in 2020 een omzet van bijna 50

miljard dollar te realiseren in deze service business. In 2017

bedroeg de omzet 30 miljard dollar, dat is inclusief Apple

Music.

Seeking Alpha schreef begin deze maand in het artikel

‘The market does not understand Apple’

dat succesvol beleggen helemaal niet zo ingewikkeld hoeft te zijn.

Het komt er neer aandelen

van kwaliteitsondernemingen te kopen voor

een redelijke prijs.

En met een prospective P/E van rond de 10 is Apple toch redelijk

geprijsd te noemen.

|

|

|

|

|

|

|

|

Kleinere

aandelen dit jaar aan kop |

Bron: Ronald Kok,

Analist.nl

|

|

|

Ronald Kok (RBA)

Financieel analist, entrepeneur en uitgever van o.a. Analist.nl |

| Na zijn

economie

opleiding aan de Erasmus Universiteit Rotterdam, VBA aan de

VU Universiteit van Amsterdam bleef hij zich verder

specialiseren w.o. EFFAS , en focust hij zich nu vooral op

financiële analyse en de praktische toepasbaarheid van

beleggingsstrategieën. Zijn aandachtsgebieden zijn vooral de

Amerikaanse en Europese aandelen. Daarnaast focust Ronald zich ook

op derivatenstrategieën, asset-allocatie en

risicomanagement. |

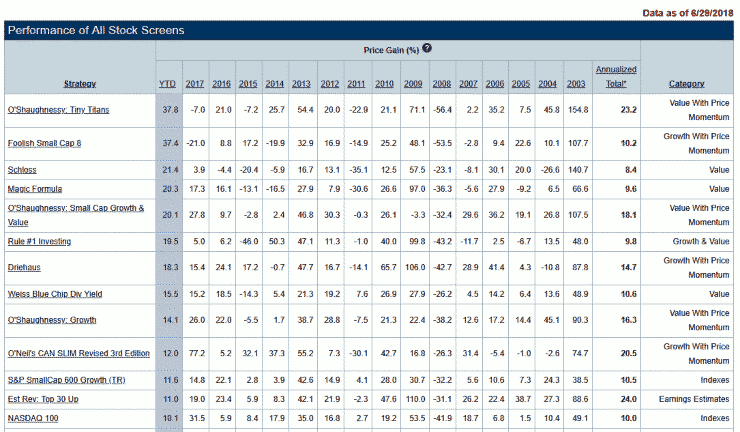

Ook

dit jaar zijn het weer de kleinere aandelen die beleggers de

hoogste rendementen opleveren.

Dit is niet verwonderlijk want dit is al decennia het geval:

kleinere aandelen hebben naast de doorgaans hogere rendementen

(smallcap premie) ook hogere risico’s.

Hogere

rendementen - hogere risico's

Dit is vrij logisch want kleinere bedrijven kunnen nu eenmaal

lagere klappen incasseren dan grotere. Een klein bedrijf kan bij

een kleine tegenslag al omvallen terwijl de grote bedrijven veel

resistenter zijn. Zo zouden bedrijven zoals Unilever en Nestlé

zelfs oorlogen aan kunnen.

Naast de hogere risico’s hebben kleinere bedrijven dus ook meer

opwaarts potentieel. Een klein bedrijf zou relatief makkelijk haar

omzet kunnen verdubbelen terwijl dat voor een bedrijf als Unilever

praktisch niet meer mogelijk is. Rendement en risico gaan dus

redelijk hand in hand.

Bij onze Amerikaanse collega’s van AAII zien we dat dit jaar 2

strategieën die in de kleinere aandelen beleggen het dit jaar

bijzonder goed doen: die van James O’Shaughnessy Tiny Titans en de

Foolish Small Cap 9. Beide strategieën staan dit jaar ruim 37

procent in de plus. U moet zich echter niet rijk rekenen want u

ziet in de rendementen in de vorige jaren gigantische zwiepen

omhoog en omlaag. Desalniettemin is het gemiddelde jaarrendement

van de O’Shaughnessy screener met 23 procent per jaar extreem hoog

te noemen.

Beste aandelenscreeners VS

ytd

2018

De aandelenscreener van O’Shaughnessy kiest alleen aandelen uit met

marktkapitalisaties tussen de 25 en de 250 miljoen dollar. Dit zijn

eigenlijk de kleinst mogelijke aandelen (de zogenaamde microcaps)

en zijn ook erg volatiel en hebben een hele slechte liquiditeit.

Echter voor buy & hold beleggers is die lage liquiditeit geen

ramp want die hoeven niet veel in- en uit te stappen. Daarnaast

moet er sprake zijn van stijgende omzetten en kasstromen. Verder

moet het bedrijf winstgevend zijn, een price to sales ratio van

onder de 1 hebben en moet er een positief koersmomentum aanwezig

zijn.

Aandelen die nu aan de criteria

van de O’Shaughnessy Tiny Titans

screener voldoen zijn o.a. Vince Holding, USA Truck, Mastech

Digital en Rocky Brands. Allemaal erg kleine onbekende bedrijven

die alleen op de lokale Amerikaanse markten verhandeld

worden.

|

|

|

|

|

|

|

|

Hcc Beleggen interessegroep

Computerbeleggersgroep-ZH |

|

Computerbeleggersgroep-ZH

|

Sinds de oprichting in 2002

houden wij ons bezig met “Beleggen met behulp van de computer”. Het

accent ligt daarbij op het vergroten van de kennis van het

ontwikkelen en exploiteren van handelssystemen. Deze zijn vooral

gebaseerd op methoden uit de kwantitatieve en statistische analyse.

Uiteraard wordt daarbij ook aandacht besteed aan ondersteunende

software. Regelmatig besteden we echter ook aandacht aan andere

vormen van beleggen zoals Fundamentele analyse. Daarbij gaan we

altijd uit van het beschrijven en bespreken van een gestructureerde

aanpak die gebaseerd is op objectieve grondslagen. Sinds de oprichting in 2002

houden wij ons bezig met “Beleggen met behulp van de computer”. Het

accent ligt daarbij op het vergroten van de kennis van het

ontwikkelen en exploiteren van handelssystemen. Deze zijn vooral

gebaseerd op methoden uit de kwantitatieve en statistische analyse.

Uiteraard wordt daarbij ook aandacht besteed aan ondersteunende

software. Regelmatig besteden we echter ook aandacht aan andere

vormen van beleggen zoals Fundamentele analyse. Daarbij gaan we

altijd uit van het beschrijven en bespreken van een gestructureerde

aanpak die gebaseerd is op objectieve grondslagen. |

| Wij komen 9 keer per jaar

bijeen.

Afwisselend in Berkel & Rodenrijs en Delft. |

| Klik hier voor meer info

Contactadres: |

|

|

|

|

|

|

|

100%

Transparantie |

Bron: Tjerk Smelt, DSI

Beleggingsadviseur bij Indexus.

|

|

|

Tjerk Smelt

DSI Beleggingsadviseur bij Indexus. |

| Tjerk

schrijft

regelmatig over diverse beursgerelateerde onderwerpen en maakt

dagelijks de vertaalslag van uitgangspunten en doelstellingen naar

een verantwoorde beleggingsportefeuille. Meer weten over

indexbeleggen? Download

gratis ons eBook ‘ETF, Theorie &

Praktijk’ |

Zo af en toe komt een discussie, waarvan je zou denken dat het echt

niet meer speelt, zomaar weer bovendrijven.

Jaren geleden speelde het vraagstuk of synthetisch ETF’s goed

of slecht waren.

In die tijd een mooie kapstok voor met name de (groot-) banken die

nog volop (en eigenlijk nog steeds) in beleggingsfondsen

beleggen.

De banken wezen op de gevaren van ETF’s, immers die zouden wel eens

synthetisch kunnen zijn.

Verdere uitleg was vaak niet nodig, de belegger was bang gemaakt en

bleef bij de bank.

Na het afschaffen van de retourprovisies hebben de banken hun

strijd tegen de ETF’s opgegeven en alsnog het indexbeleggen

omarmd.

Tegelijkertijd is het vraagstuk Synthetisch of Fysiek weggeëbd,

simpelweg doordat de markt de voorkeur gaf aan Fysiek; een

vergelijkbare discussie als destijds het beste videosysteem (VHS,

Betamax of video2000). VHS werd de standaard, maar niet omdat het

zondermeer het beste systeem was.

Het grootste deel van de reguliere ETF’s die een synthetisch opzet

hadden zijn omgezet naar fysieke ETF’s. Een synthetische ETF op de

bekende indexen is daardoor voor de particuliere belegger vrijwel

niet meer te vinden. Toch zijn er wel degelijk synthetische ETF’s

en daar is ook een reden voor.

Waarom synthetisch

Synthetische ETF’s zijn opgebouwd door een Swap. Deze swap houdt in

dat de het resultaat van een mandje aandelen (het onderpand) waarin

de ETF belegt geruild wordt tegen het rendement van de te volgen

index. De te volgen index wordt hierdoor eigenlijk naadloos

gevolgd; immers het is een prijsafspraak waarvoor je niet hoeft te

handelen, je hoeft geen dividenden te verwerken, je hoeft bij

indexwijzigingen geen aandelen te kopen of verkopen; alles ligt

gewoon vast in die prijsafspraak.

De indexen die tegenwoordig synthetisch gevolgd worden zijn indexen

die niet gemakkelijk of soms helemaal niet fysiek gevolgd kunnen

worden. Dit kan zijn door de geringere liquiditeit op de

betreffende beurzen, de te hoge kosten, door bepaalde fiscale

beperkingen of beperkingen in de eigendomsrechten van effecten.

Een makkelijk voorbeeld zijn beleggingsproducten gebaseerd op

grondstoffen. Dergelijke producten (beleggingsfondsen,

indexbeleggingen) beleggen vrijwel altijd in derivaten, dus

synthetisch. Het fysiek aanhouden van bijvoorbeeld agrarische

grondstoffen kan vaak niet doordat het bederfelijk is, en het

fysiek verruilen van olie of gas schiet het doel voorbij.

Nieuwe groei

Toch lijkt er een soort nieuwe groei van synthetische ETF’s. Dit

betreft met name ETF’s op markten waarvan de onderliggende aandelen

beperkt verhandelbaar/houdbaar zijn. De keus is dan om te kiezen

voor synthetische replicatie of niet beleggen.

Een voorbeeld hiervan is de Lyxor MSCI India UCITS ETF

(FR0010361683). Het onderpand voor de swap bestaat uit een mandje

aandelen met aansprekende namen zoals Danone, Total en Apple en

heeft een onderpand met een waarde van meer dan 100%. Een aanbieder

van een ETF gericht op Rusland is DWS (Deutsche Bank) met de

XTrackers MSCI Russia Capped Swap UCITS ETF (LU0455009265). Ook op

de site van DWS kan het mandje aandelen gevonden worden dat dient

als onderpand (100%); een wereldwijde spreiding met aandelen

Amazon, Philips en Berkshire Hathaway.

Voor de transparantie en de eenvoudige uitleg is fysiek natuurlijk

veel toegankelijker, daarom logisch dat fysiek de huidige standaard

is. Maar de belegger wenst ook exposure naar andere, wellicht

minder toegankelijke markten. De synthetische structuur maakt dat

mogelijk en tegen een aantrekkelijke kostprijs in combinatie met

een degelijk onderpand voor de veiligheid. Mocht er een partij zijn

die u anno 2018 nog waarschuwt voor risico’s, dan verwijst u

die ‘adviseur’ naar de betreffende websites waar dat alles op de

komma nauwkeurig staat opgesomd, 100% transparantie.

Deze publicatie is

niet

bedoeld als (individueel) beleggingsadvies noch als een uitnodiging

of een aanbod effecten of andere financiële instrumenten te kopen

of te verkopen. Besproken effecten kunnen voorkomen in de

portefeuilles van cliënten en/of medewerkers van Indexus. Een ieder

die informatie uit deze publicatie ten grondslag legt aan aan- en

verkooptransacties in financiële instrumenten, doet dat op eigen

risico.Vraag vrijblijvend ons eBook ETF Theorie & Praktijk

aan.

|

|

|

|

|

|

|

|

Hypotheekrente

sinds lange tijd stabiel |

Bron: DNB, 1 augustus

2018

|

Al geruime tijd neemt de gemiddelde hypotheekrente berekend door

Nederlandse banken af.

Over de periode januari 2012 t/m mei 2018 is de hypotheekrente met

ongeveer twee procentpunten gedaald. Voor een nieuw afgesloten

hypotheek bedroeg de hypotheekrente in mei 2018 gemiddeld 2,40

procent.

De afgelopen anderhalf jaar is aan de daling van de hypotheekrente

een einde gekomen

Voor een nieuw afgesloten hypotheek bedroeg de hypotheekrente in

mei 2018 gemiddeld 2,40 procent. De afgelopen anderhalf jaar is aan

de daling van de hypotheekrente een einde gekomen. Sinds eind 2016

is de hypotheekrente op nieuw afgesloten contracten redelijk

stabiel. Ook de hypotheekrente in het eurogebied - die de afgelopen

jaren een soortgelijke ontwikkeling heeft doorgemaakt als in

Nederland - is sinds eind 2016 redelijk stabiel gebleven (zie

grafiek). De spreiding binnen het eurogebied is groot: in Finland

wordt met gemiddeld 0,87 procent momenteel de laagste

hypotheekrente betaald, in Ierland de hoogste (3,11 procent). Finse

huishoudens sluiten relatief veel hypotheken af met een korte

rentevaste periode, waarbij de rente is gekoppeld aan de Euribor.

Ierse banken hanteren een relatief hoge opslag bij het vaststellen

van de hypotheekrente.

Nederlandse huishoudens (bestaande uit particulieren, inclusief

eenmanszaken en samenwerkingsverbanden) zijn recent hun

hypotheekrente voor een langere periode gaan vastzetten. In 2018

heeft gemiddeld driekwart van de nieuw afgesloten hypotheken een

rentevaste periode van meer dan vijf jaar. In 2012 bedroeg dat

aandeel gemiddeld 40 procent. Momenteel heeft zelfs een kwart van

de nieuw afgesloten hypotheken een rente die langer vaststaat dan

10 jaar. Deze ontwikkeling kan aangeven dat huishoudens verwachten

dat een stijging van de hypotheekrente in zicht is, en dat ze de

relatief lage rente nu voor langere perioden willen vastzetten.

Nederlandse huishoudens hadden bij Nederlandse banken in juni een

hypotheekschuld van EUR 521 miljard, een groei van 0,3 procent ten

opzichte van een jaar eerder. De hypotheekverstrekking door

Nederlandse banken is ook sinds eind 2016 – na een periode van

afnemende kredietverlening – aan het stijgen, met positieve

groeicijfers op jaarbasis. De laatste jaren zijn ook andere

instellingen, zoals verzekeraars, steeds belangrijker geworden als

verstrekkers van hypothecaire leningen.

|

|

|

|

|

|

|

|

Experts

blijven somber |

| Bron: Corné

van Zeijl,

Actiam |

|

|

Corné van

Zeijl

Corné van Zeijl is analist en strateeg bij ACTIAM. |

Daarnaast

is hij een

graag geziene beurscommentator bij onder meer RTL Z en BNR en

schrijft hij columns voor verschillende media. Zijn opleiding heeft

hij aan de Haagse Hogeschool

gevolgd.

|

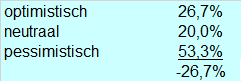

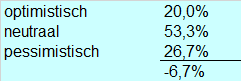

Vorige maand was men erg somber, onterecht zoals achteraf

bleek.

De AEX steeg met maar liefst 4,1%.

Voor de komende maand blijft de zelfde kant op denken.

De individuele aandelenkeuzes waren wel heel erg goed.

Voor de komende maand zijn de experts het meest optimistisch over

ING en het minst over ASML en Altice..

De beursexperts in de ACTIAM enquête blijven pessimistisch.

Dat was afgelopen maand ook zo, in extreme mate zelfs.

Er waren toen problemen genoeg. Brexit, de mogelijke handelsoorlog,

stijgende rente door afbouw QE, Duitse verdeeldheid tussen de CDU

en CSU, China’s devaluatie, Italiaanse politiek, terugval

economische groei Europa enzovoort, enzovoort. Dat pessimisme was

voor juli niet gerechtvaardigd.

De AEX ging met maar liefst 4,1% omhoog. Het was dus een hele goede

maand. Als verklaring (achteraf) kunnen we aanvoeren dat een aantal

van de genoemde factoren naar de achtergrond verdwenen zijn. De

meeting van Trump en Juncker was een opmerkelijk succes hoewel er

niets concreets is uitgekomen. Maar het heeft in ieder de kans op

een directe handelsoorlog tussen Europa en de Verenigde Staten even

afgewend. Dat is weer eens wat anders dan tweets over

handelsoorlogen die makkelijk te winnen zijn.

Ondanks de goede juli maand, of misschien juist door de goede juli

maand blijven de experts ook voor augustus somber gestemd. Ietsje

minder dan vorige maand, maar het blijft een zeer grote mate van

somberheid. Men denkt dat een van de eerder genoemde factoren in

augustus weer de kop op zal steken.

Voor de komende 6 maanden blijft men ook negatief gestemd. Een heel

stuk minder dan afgelopen maand. Toen was maar 11% positief en 45%

negatief.

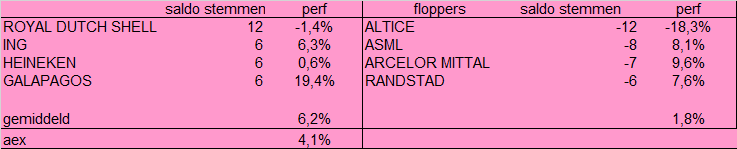

Hoe slecht de AEX voorspellingen, zo goed waren de individuele

keuzes. Vooral omdat men Galapagos bij de toppers had gezet. Dat

aandeel ging maar liefst 19% omhoog. ING liet ook een mooie herstel

zien, na een flinke reeks met negatieve maanden. Daarentegen lieten

Shell en Heineken een teleurstellend kwartaalresultaat zien en dat

hield de performance tegen. Altice deed wat het moest doen bij de

floppers en daalde (eindelijk, want het staat al even in dit

lijstje). En goed ook de koers ging met 18% naar beneden. ASML,

Arcelor en Randstad presteerden alle drie helaas boven gemiddeld,

maar per saldo zou een fictief long/short fonds toch 4,4% hebben

verdiend. Een mooie score.

Voor de komende maand is de top lijst grotendeels hetzelfde

gebleven. Alleen Heineken is ingeruild voor ABNAMRO. Bij de

aandelen die volgens de experts waarschijnlijk gaan dalen vinden we

weer Altice en ASML terug. ASML gaat naar verwachting ook last

krijgen van het verslechterende tech sentiment.

|

saldo stemmen

|

perf |

|

saldo stemmen |

perf |

ING

ABN AMRO

ROYAL DUTCH SHELL

GALAPAGOS

|

5

2

2

2

|

|

ASML

ALTICE

PHILIPS

|

-5

-3

-2

|

|

|

|

Door de combinatie van een technische storing en vakantie waren er

deze maand weinig deelnemers, slechts 16.

|

|

|

|

|

|

|

| Hcc Beleggen interessegroep

Noordbeleggen |

groep

Noordbeleggen is gestart in maart 2006 rond het

beleggingsprogramma Vestics.

Inmiddelszijn wij verder gegaan in de boeiende wereld van het

beleggen.

Zo doen we onze beleggingen op individuele basis en komen zo'n vijf

keer per jaar bijeen. Het zijn 'interactieve' bijeenkomsten waarin

nieuwtjes en ervaringen onder het genot van een kopje koffie worden

uitgewisseld.

Naast het bespreken van het vaste onderwerp: de 'echte'

portefeuille, komen ook onderwerpen als: ervaring met broker

software, handelssystemen, indicatoren, werking van opties/turbo's

enz aan bod.

Met als rode draad:

- Selecteren van Aandelen.

- Selecteren van Opties.

-

Werking en selectie van Turbo's - Selecteren van

Beleggingsfondsen

Benieuwd? Kom kom gerust een keer kijken of het iets voor je is.

Mail voor meer info naar Ben Rietveld |

|

|

|

|

|

|

|

Massale

verkoop in juni van risicovolle

categorieën |

| Bron: Ali Masarwah,

31 juli, 2018, Morningstar |

Ali Masarwah

Chefredakteur für die deutschsprachigen Seiten von

Morningstar |

De fondsstromen over de maand juni werden gedomineerd door de

massale verkoop van risicovolle

vermogenscategorieën.

Tegelijk boekten Amerikaanse aandelen flinke instroom.

Niet alle fondsbeleggers waren dus even risico-avers.

Dit zijn de cijfers over de fondsstromen in de maand

juni.

Risicovolle vermogenscategorieën gingen massaal in de verkoop in

juni, blijkt uit de fund flow cijfers van Morningstar.

Opkomende-markten aandelen en obligaties werden gedumpt, evenals

high yield obligaties en Europese en Japanse aandelen.

Maar niet alle fondsbeleggers waren even risico-avers, want de

categorieën Amerikaanse large-cap aandelenfondsen, wereldwijde

groeifondsen en technologiefondsen mochten zich verheugen in fikse

instroom.

Defensieve aandelensectoren werden dus ingeruild tegen

groeifondsen. Dat geeft aan dat beleggers vertrouwen hebben in een

aanhoudende economische groei in de Verenigde Staten en dat ze

voorzichtig zijn ten aanzien van Europa en opkomende markten.

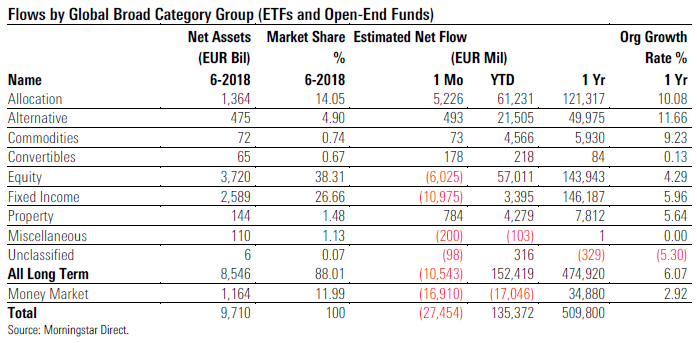

De uitstroom was zoveel groter dan de instroom dat er per saldo

10,5 miljard euro uit beleggingsfondsen (open-end fondsen en

Exchange Traded Funds samen) stroomde. Daarmee was dit de slechtste

maand sinds juni 2013. Obligatiefondsen zagen per saldo 11 miljard

euro verdwijnen en aandelenfondsen 6 miljard euro. Allocatiefondsen

boekten onder de streep wel instroom, maar die lag op het laagste

niveau sinds december 2016.

Bij de grondstoffondsen droogde de vraag naar fondsen in

edelmetalen op, terwijl die dit jaar tot dusver juist goed hadden

gescoord. Alleen energiefondsen waren gevraagd. Voor de categorie

betekende dit alles per saldo uitstroom en dat is voor het eerst

sinds februari 2018.

Bekijk in onderstaande

tabel de

fondsstromen per brede categoriegroep:

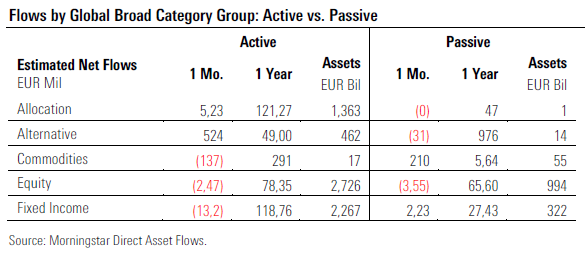

Actief versus passief

De eerdere opgaande lijn bij passieve aandelenfondsen (open-end

indexfondsen en ETF's) werd doorbroken door een netto-uitstroom van

3,6 miljard euro, waarmee juni de eerste negatieve maand voor

aandelentrackers is sinds mei 2016. Daarvoor waren in de eerste

plaats de opend-end indexfondsen verantwoordelijk en in mindere

mate ETF's. Eurozone aandelen, opkomende-markten aandelen en

Japanse aandelen hadden het zwaar te verduren.

Ook actieve aandelenfondsen kenden per saldo uitstroom, maar die

was met 2,5 miljard euro alleszins kleiner dan de uitstroom bij

passief. Echter, actieve aandelenfondsen gericht op de

technologiesector en wereldwijde groei compenseerden de uitstroom

enigszins.

Voor passieve obligatiefondsen was juni een positieve maand met 2,2

miljard euro netto-instroom. EUR en USD staatsobligaties waren het

meest in trek en passieve opkomende-markten obligatiefondsen deden

het ook goed.

De actieve obligatiefondsen aan de andere kant deden het juist

slecht met een netto-uitstroom van

13,2 miljard euro. High yield en opkomende markten hadden het

zwaar.

Bekijk in onderstaande

tabel de

onderverdeling van de fondsstromen tussen actief en

passief:

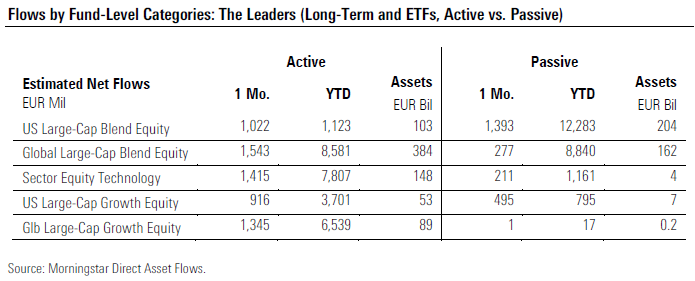

Instroom op

fondscategorie-niveau

Bij de categorieën met de hoogste instroom gaat de categorie US

large-cap aandelen gemengd aan kop. Dat weerspiegelt het optimisme

bij beleggers over de vooruitzichten voor de Amerikaanse economie.

Beleggers staken meer nieuw geld in passieve aandelenfondsen dan in

actieve, maar beide kensen netto-instroom. De instroom in alleen al

iShares Core S&P 500 ETF van bijna 850 miljoen euro, was al

goed voor bijna 40% van de instroom in deze categorie.

Bij de aandelensector technologie waren het juist die actieve

fondsen die het leeuwendeel van de instroom binnenhaalden. De

technologiesector doet het goed op momentum, maar ook zien steeds

meer beleggers die aantrekkelijke fundamentals van deze sector als

een reden om te kopen. Aangezien de meeste van deze bedrijven

Amerikaanse bedrijven zijn, verklaart de sector ook de vraag naar

Amerikaanse groeifondsen.

Bekijk hier de cijfers per

fondscategorie:

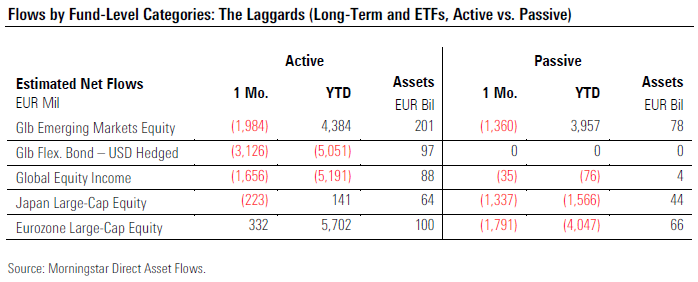

Uitstroom op

fondscategorie-niveau

De categorieën die uitstroom laten zien, doen dat zowel aan actieve

als passieve zijde. Dat toont aan dat het besluit om te verkopen in

de eerste plaats is genomen op basis van asset allocatie.

Aandelenbeleggers keerden zich af van opkomende markten aandelen

(ruim 3,3 miljard uitstroom), Japanse en Europese large-cap

aandelen (respectievelijk 1,6 en 1,5 miljard euro uitstroom)

Flexibele obligaties waren ook uit de gratie.

De categorie Wereldwijde Aandelen Inkomen kende voor de negende

maand op rij uitstroom. In de categorie kende alleen al DWS Top

Dividende, dat een Morningstar Analyst Rating van Silver heeft, 199

miljoen uitstroom, waarmee het voor dit jaar tot dusver uitkomt op

1,26 miljard euro uitstroom.

Ook andere fondsspecifieke kwesties hadden grote effecten op hun

categorie. De categorie wereldwijde opkomende-markten aandelen

bijvoorbeeld werd geraakt door uistroom uit de UBS ETF Emerging

Markets (Bronze rated) die 576 miljoen euro zag wegstromen.

Bekijk hier de uitstroom

per

fondscategorie:

Instroom per fondshuis

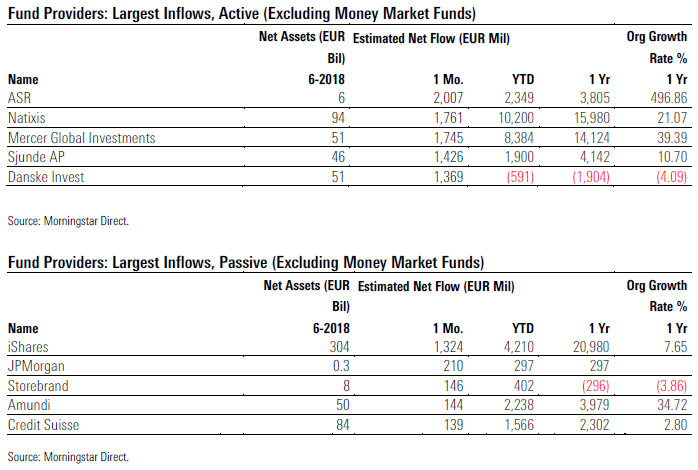

De Nederlandse verzekeraar ASR voert de lijst aan van hoogste

instroom in het actieve segment dankzij Amerikaanse large-cap

aandelenfondsen en euro obligatieproducten die respectievelijk 838

miljoen en 620 miljoen euro binnenbrachten.

Natixis zakte van de koppositie naar plek twee dankzij wederom

sterke verkoop van de Britse dochter H20 Asset Management, die

gespecialiseerd is in Alternatives en 1,1 miljard euro

ophaalde.

Begin mei heeft H20 Asset Management de soft close van twee

wereldwijde macro-fondsen aangekondigd wegens de hoge instroom.

Er komt een 5% entry fee op de fondsen H20 Multistrategies en H20

Vivace ingaande per 1 juli.

Danske Invest haalde ruim 2 miljard euro op met zijn

obligatieproducten. Daarbij moet opgemerkt worden dat Danske Invest

fondsen bijna uitsluitend in de Nordics-landen worden

gedistribueerd.

Bij de aanbieders van passieve producten gaat iShares aan kop met

1,3 miljard euro netto-instroom. De passieve aandelenproducten

waren in trek, vooral Amerikaanse large-cap gemengd aandelen

fondsen die ruim 1 miljard euro ophaalden.

Bekijk hier de instroom in

actief en passief per fondshuis:

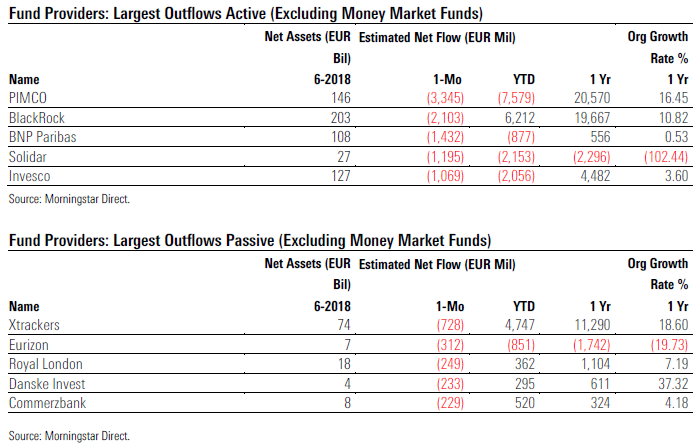

Uitstroom per fondshuis

Pimco voert de lijst aan van fondshuizen met de meeste uitstroom

aan actieve zijde. Dat kwam wederom door uitstroom uit het

vlaggenschipfonds Pimco GIS Income dat 2,6 miljard euro verloor.

Een maand eerder ging er ook al 2,5 miljard euro uit.

BlackRock zag vermogen wegvloeien uit zijn aandelenproducten

waarbij Europese large cap aandelenproducten het hardst werden

geraakt.

Aan de passieve kant zorgden onttrekkingen uit zijn vier

Japan-fondsen ervoor dat Xtrackers de lijst aanvoert. De X MSCI

Japan ETF (Bronze rated) zag 465 miljoen euro wegstromen.

Bekijk hier de uitstroom

in

actief en passief per fondshuis:

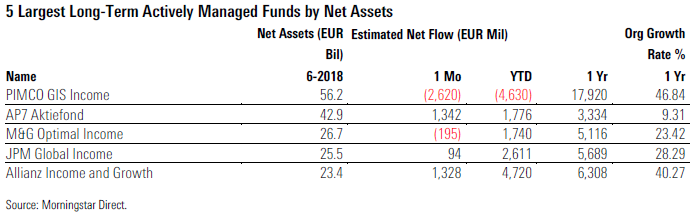

Grootste fondsen

Het wordt eentonig, maar het grootste actieve fonds is per eind

juni opnieuw Pimco GIS Income, ondanks vijf maanden op rij van

netto-uitstroom. Na eerdere sterke prestaties, keren beleggers het

nu de rug toe vanwege de blootstelling aan risicovollere

obligatiecategorieën.

Nummer twee AP7 Aktiefond uit Zweden loopt verder in op de

lijstaanvoerder omdat de instroom (1,3 miljard euro) zelfs toenam

ten opzichte van een maand eerder. M&G Optimal Income Fund, dat

een Morningstar Analyst Rating van Silver heeft, beleefde na vele

maanden van instroom in juni een mand van netto-uitstroom, voor het

eerst sinds november 2016.

Bekijk hier de lijst met

de 5

grootste actieve Europese beleggingsfondsen, gerangschikt naar

omvang van het beheerd vermogen per eind juni 2018:

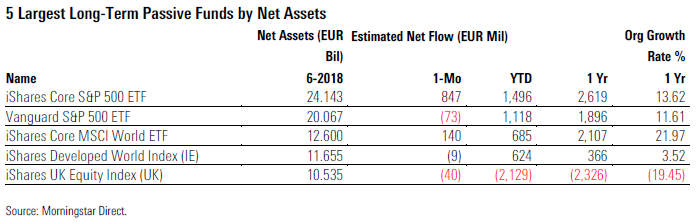

Bij de passieve fondsen blijft iShares Core S&P 500 ETF (Gold

rated) de grootste, en het fonds liep weer verder uit op zijn

belager, de Vanguard S&P 500 ETF. De iShares ETF kende over mei

namelijk instroom van ruim 800 miljoen euro, terwijl de Vanguard

ETF juist 73 miljoen uitstroom moest slikken.

De nummer drie, iShares

Core

MSCI World ETF, verstevigde zijn positie dankzij 140 miljoen euro

aan nieuwe instroom.

|

|

|

|

|

|

|

|

Meedoen

met HCC Beleggen. |

Wat doe jij met je geld?

En met je vrije tijd?

HCC!beleggen is voortdurend op zoek naar actieve

vrijwilligers,

leden die deel willen nemen aan het bestuur, en

ook bijvoorbeeld mensen die de redactie over de nieuwsbrief mede

willen ondersteunen of willen meewerken aan het tot stand komen van een

symposium.

Ben jij een enthousiaste belegger en wil je ook wat doen voor onze

vereniging? Meld je dan aan via het

bestuur of de redactie

van HCC!beleggen.

Wat wil je doen?

Er is behoefte aan vrijwilligers die zich met verschillende zaken

willen bezighouden. Zo zoeken we mensen die graag in het bestuur

willen plaatsnemen, symposia en andere bijeenkomsten organiseren,

verschillende redacteuren voor diverse werkzaamheden, maar ook zijn

we opzoek naar mensen die graag contacten onderhouden met

bijvoorbeeld leden, en/of sprekers/standhouders voor onze

symposia.

Bestuur

Binnen het bestuur van HCC!beleggen is voortduren behoefte aan

versterking/vervanging. We zijn op zoek naar een secretaris, maar

indien je affiniteit hebt met beleggen en je bestuurlijke ambities

op een ander gebied liggen, komen we ook heel graag met je in

contact.

Redacteuren

We zoeken redacteuren

die

op regelmatige basis zo’n één à twee uur willen besteden aan het

aanleveren van artikelen voor onze website

en/of sociale media en de nieuwsbrieven. Het gaat dan om onder meer

artikelen over economische onderwerpen, specifieke

beleggingsartikelen of andere voor onze leden. Ook

interessante onderwerpen selecteren dan wel schrijven, artikelen,

boeken en software beoordelen promoten etc.

Die nieuwsbrief moet natuurlijk ook in elkaar gezet worden. Ben je

handig met een computer en heb je een paar uur per maand tijd,

dan kun je je hiervoor aanmelden. Dit kan natuurlijk ook in

combinatie met het leveren van de content voor website en/of

nieuwsbrief.

Contactpersonen

Heb je meer affiniteit met mensen dan met teksten? Wees welkom want

we zijn ook naarstig op zoek naar sociaal bedreven, communicatief

vaardige mensen die contacten met bijvoorbeeld auteurs, sprekers en

standhouders voor

symposia en andere events, maar ook met leden willen onderhouden. Ook hiervoor

wordt

natuurlijk wel interesse in beleggen verwacht.

Heb je zin en tijd ons te helpen, meld je dan aan via het het bestuur van HCC!beleggen |

|

|

|

|

|

|

|

|

| Disclaimer: Deze publicatie komt tot stand op de redactie

van beleggersonline.nl de website van de HCC IG Beleggen. Noch de

mate waarin de berichten, voorgestelde scenario’s, risico’s en

voorspellingen de marktverwachtingen weerspiegelen, noch de mate

waarin zij in de realiteit zullen tot uiting komen, kunnen worden

gewaarborgd. De voorspellingen zijn indicatief. De gegevens in deze

publicatie zijn algemeen en louter informatief. Ze mogen niet

worden beschouwd als beleggingsadvies. De

schrijver(s) van deze publicatie en het

bestuur van de HCC IG Beleggen en/of de Redactie van de Nieuwsbrief

zijn derhalve niet aansprakelijk voor eventuele verliezen. De

waarde van uw beleggingen kan fluctueren, behaalde resultaten uit

het verleden geven geen garantie voor de

toekomst. |

|

|

|