..

|

|

|

Oktober

2017

|

|

|

|

..

|

|

Schrijf nu in voor het

69ste

HCC Beleggen symposium, 28 oktober 2017

|

|

|

| Geen

dag het zelfde |

Bron: Frans Schreiber, HCC

Beleggen.

|

Beste beleggers,

Markten gaan omhoog en naar benedenen het lijkt altijd zo eenvoudig om

winst te maken: gewoon kopen op lage koersen en verkopen bij hogere

koersen.

Maar de 90% van de professionals kan niet eens de index bijhouden op wat

langere termijn.

En dat zegt toch wel iets. .

|

|

Frans Schreiber RBA

Voorzitter HCC

Beleggen,

Partner en bestuurder bij Elite

Fund

Management, deze instelling staat onder toezicht van de AFM en

DNB.

|

Hij is

sinds 1992 lid van HCC beleggen en een fanatieke belegger met behulp van de

computer.

Frans is specialist in het ontwerpen en traden van automatische handelssystemen

sinds 1992.

Het door hem beheerde All Markets Fund is geheel gebaseerd op deze automatische

handelende computersystemen.

Daarnaast is hij beheerder van het Long/Short Fonds de Dutch

Darlings, dat alleen handelt in aandelen op de Amsterdamse beurs. Beide

fondsen hebben een vergunning van de AFM.

Opleiding: Faculteit Diergeneeskunde, aan de Universiteit Utrecht. Register

Beleggings Analist, opleiding VU. Seminars TradeStation, Kaufman, Larry

Williams, Schwager, Rafke. Lid van de Nevada Club, New

York. |

Slimme professionals

voorspellen

trends

Ik was afgelopen week op Fonds Event.

De energie is volgens de experts goedkoper dan kolen en olie, en wordt steeds

goedkoper.

Dus is het afgelopen met de olie maatschappijen als Royal Dutch Shell en

anderen. En ook met de leveranciers voor olieplatformen en onderzoekers van de

bodem, om olie op te sporen, zoals Fugro.

Slimme professionals voorspelden de trends in de wereld.

Natuurlijk kwamen naast energie, de vergrijzing, water-management, elektrische

auto's en wind- en zonne-energie aan bod. En dus, moeten we volgens deze

experts beleggen in deze trends. Zij hebben daarvoor natuurlijk al thema-

beleggingsfondsen opgericht. Echter als ik naar de resultaten van deze fondsen

kijk, doen ze het soms ietsje beter, maar vaker ietsje slechter dan de

index.

Hoe kan dat nou?

Het zijn toch de belangrijkste trends waarin wordt belegd? Alle investeerders

zouden dat toch moeten kopen?

Het is dan ook niet zo zeer dat deze profs de nieuwe trends niet kunnen

opsporen, maar dat de bedrijven die meedoen in deze trends, soms al extreem

duur zijn; of toch af zullen vallen door de onderling grote competitie (er gaan

bedrijven failliet); of dat er veel nieuwe opgerichte bedrijven onder zitten,

met een weinig ervaren management.

Kijk naar een Tesla, misschien een geweldige auto, maar het is een bedrijf dat

alleen maar verlies maakt en het de vraag is of de beleggers in deze trend

uiteindelijk winst zullen maken op hun aandelen.

Dus

beleggers, trends zijn

leuk, maar houdt u hoofd koel.

Geen dag is het zelfde de beurs en pas op voor hypes (trends).

Het 69e symposium van Hcc Beleggen heeft een aantal gerenommeerde sprekers

uitgenodigd, die u vertellen hoe het werkelijk zit en u kunt met hun in

discussie, hoe u het beste kunt beleggen.

U mag het niet missen.

|

|

|

|

|

|

|

|

Doel,

opzet, nut en resultaten van CoSA’s demo-portefeuille. |

Bron: HCC Beleggen

CoSA-werkgroep

|

|

|

CoSA, Computerondersteunde Selectie van Aandelen, gebaseerd op

fundamentele analyse van bedrijven. Er wordt primair gekeken naar

omzet, nettowinst, eigen vermogen, dividenden en winst per aandeel

om de kwaliteit van een bedrijf te bepalen. Pas als het bedrijf

kwalitatief aan minimum eisen voldoet wordt er naar de koersen

gekeken.

|

Indien u

meer wilt

weten over de activiteiten van CoSA, kunt u de voorlopige

CoSA-webpagina (klik hier),

raadplegen of contact opnemen met de

voorzitter: Jan van der Meulen via

U kunt zich met hetzelfde mailadres

aanmelden voor het ontvangen

van informatie, zoals de wekelijks verschijnende CoSA-nieuwsbrief

en voor het verkrijgen van toegang tot de voor CoSA-leden

beschikbare Europese CoSA/SSG-verzameling.

|

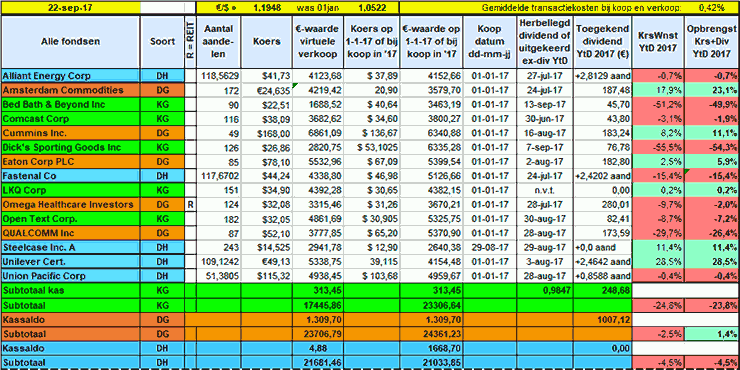

Vanaf 2011 onderhoudt de werkgroep CoSA een

demonstratieportefeuille om de CoSA-leden te laten zien hoe de door

CoSA gepropageerde wijze van beleggen in de praktijk uitpakt.

Daartoe is de demo-portefeuille zo realistisch mogelijk opgezet,

inhoudende dat transactiekosten bij koop en verkoop in de koop en

verkoopwaarden worden verrekend. Ook worden de valutakosten bij

koop en verkoop verrekend, zodat de invloed van valutawinsten of

-verliezen zichtbaar is.

De Demo-portefeuille bestaat in feite uit drie deel-portefeuilles:

- KoersGroeibeleggen(KG),

- DividendGroeibeleggen(DG) en

- DividendHerbeleggen(DH).

Vanaf 2011 wordt de KG-portefeuille aangehouden en na het

ontwikkelen van de methoden DG en DH hebben we daarvoor vanaf 2016

deel-portefeuilles toegevoegd.

De aan- en verkoop voor zo’n deelportefeuille wordt bepaald door de

regels die gelden voor de betreffende methoden.

In eerdere

artikelen zijn we nader ingegaan op deze methoden.

Wekelijks wordt de portefeuille bijgewerkt, waarbij de actuele

waarde van een aandeel wordt berekend alsof het aandeel is verkocht

op de slotkoers van de actuele week met in achtneming van de

transactiekosten en de valutaverhouding, bijv. €/$.

Wekelijks worden de koersen, eventuele dividenduitkeringen en

dividend- herbeleggingen verwerkt en de tabel aangepast. Een

voorbeeld ziet u hieronder.

Het kopen en verkopen van aandelen in de portefeuille vindt

uitsluitend plaats op basis van de door de CoSA-programmatuur

gegeven koop- en verkoopadviezen. Dit om de werking van de

CoSA-programmatuur volledig tot uiting te laten komen in de

resultaten die met de demo-portefeuille worden bereikt. Elke

menselijke/emotionele inmenging wordt aldus voorkomen.

Koop in de portefeuille vindt plaatst met behulp van de

CoSA-rangtabel en daarbij wordt het hoogst gerangschikte aandeel,

dat nog niet in de portefeuille voorkomt, aangeschaft. Mits dit

aandeel een koop-advies heeft. Uiteraard wordt eerst de Rangtabel

gesorteerd naar de van toepassing zijnde methode KG, DG of DH.

Verkocht wordt een aandeel, als dit voor een of meer

verkoopvoorwaarden een kwaliteitsgrens neerwaarts heeft

overschreden.

De portefeuille bevat 15 aandelen, waarvan vijf koersgroeiaandelen

(KG), vijf dividendgroeiaandelen (DG) en vijf herbeleggingsaandelen

(DH). Het stelt ons in staat om de drie soorten aandelen met elkaar

te vergelijken wat gedrag en resultaat betreft .

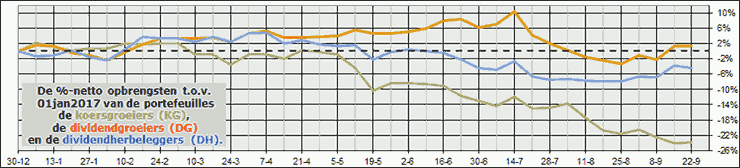

Grafisch zien we het verloop van de drie soorten aandelen in 2017

hier onder afgebeeld.

Bij het bekijken van de grafiek moeten we ons realiseren, dat op

22-sep-2017 de €/$ 14,3% was gestegen t.o.v. 01-jan-2017. In de DG-

en de DH-portefeuilles zit elk één aandeel genoteerd in de Euro,

maar de overige 13 aandelen noteren in USD’s. Dus hebben deze twee

sterke stijgingen van de Euro de rendementen negatief beïnvloed. We

hebben er echter voor gekozen om het valutaeffect niet op enigerlei

wijze te compenseren. Het ene jaar werkt het nadelig, maar een

ander jaar heb je een voordeel. In 2015 daalde de Euro t.o.v. de

USD met 10,3% en in 2016 met 3,6%.

Er is nog een tweede effect op het verschillende verloop van de

KG-, DG- en DH-portefeuilles te zien. De verschillen worden

veroorzaakt door de verschillende invloeden van enerzijds de

koersen en anderzijds de dividenden.

De KG-portefeuille wordt primair bepaald door tenminste 12 %/jr

koersgroei en secundair door de al of niet aanwezige

dividenduitkeringen.

De DG-portefeille wordt primair bepaald door tenminste 2,6 %/jr

dividendgroei en secundair door de koersgroei die minimaal de

inflatie en belastingdruk compenseert.

De DH-portefeuille wordt primair bepaald door én tenminste 10 %/jr

koersgroei én tenminste 5 %/jr dividendgroei.

We laten elke week ook het verloop van de resultaten vanaf

01-jan-2011 t/m 15-sep-2017 in een kanteelgrafiek zien.

Deze grafieken tonen het rendement per jaar per

beleggingsmethode inclusief valutaeffecten.

Werkgroep CoSA

Indien u meer wilt weten over de activiteiten van CoSA, kunt u de voorlopige

CoSA-webpagina (klik hier), raadplegen of contact opnemen met de

voorzitter:Jan van der Meulen via

U kunt zich met hetzelfde mailadres aanmelden voor het ontvangen van

informatie, zoals de wekelijks verschijnende CoSA-nieuwsbrief en voor het

verkrijgen van toegang tot de voor CoSA-leden beschikbare Europese

CoSA/SSG-verzameling.

|

|

|

|

|

|

|

| Hcc Beleggen interessegroep

Noordbeleggen |

groep Noordbeleggen

is

gestart in maart 2006 rond het beleggingsprogramma Vestics.

Inmiddelszijn wij verder gegaan in de boeiende wereld van het beleggen.

Zo doen we onze beleggingen op individuele basis en komen zo'n vijf keer per

jaar bijeen. Het zijn 'interactieve' bijeenkomsten waarin nieuwtjes en

ervaringen onder het genot van een kopje koffie worden uitgewisseld.

Naast het bespreken van het vaste onderwerp: de 'echte' portefeuille, komen ook

onderwerpen als: ervaring met broker software, handelssystemen, indicatoren,

werking van opties/turbo's enz aan bod.

Met als rode draad:

- Selecteren van Aandelen.

-

Selecteren van Opties.

-

Werking en selectie van Turbo's - Selecteren van

Beleggingsfondsen

Benieuwd? Kom kom gerust een keer kijken of het iets voor je is. Mail voor meer

info naar Ben

Rietveld |

De vorige bijeenkomst was

gezellig en we

hebben veel besproken, waaronder de vraag ven het HCC bestuur met betrekking

tot onze wensen, publiceren van lopende zaken in het maandelijkse nieuwsbrief

en animo voor kernlid in het bestuur. We zijn verder, zoals verwacht, niet aan

de oorspronkelijke agenda toegekomen. Deze schuiven we door naar 23-10-2017, de

volgende bijeenkomst.

Geert heeft de broker https://www.tradealot.nl/

besproken. Zoals de naam suggereert

(trade a lot) is het interessant voor beleggers met een strategie waar veel

transacties in om gaan. Wat veel is kan je kwantificeren op de website. Basis

is dat het een vast bedrag per maand is, onafhankelijk van de transacties. Kom

je bij je huidige broker maandelijks boven dit bedrag dan kan het interessant

zijn om te onderzoeken.

Volgende keer op de agenda op 23 oktober

2017, Aanvang 19.45 uur eind 22:00

in de Buorskip, Vlaslaan 26, 9244CH Beetsterzwaag

- Vraag HCC naar aanleiding van mail,

Joop Visser

(Ben)

- Gebruik van Turbo's (Johan)

- Selecteren van ETF's (Kim)

- Juus de Kempenaar RRG methode, MOAT

methode

(slotgracht) (Be, indien mogelijk)

- Stand van de ROC (Lieuwe en Ben)

Iedereen is welkom, wel even aanmelden bij Ben Rietveld

Tot dan!

|

|

|

|

|

|

|

| Jacht

op hoog dividend minder gevaarlijk |

Bron: Analist.nl

|

|

|

Ronald Kok (RBA)

Financieel analist, entrepeneur en uitgever van o.a. Analist.nl |

| Na zijn

economie opleiding aan de

Erasmus Universiteit Rotterdam, VBA aan de VU Universiteit van Amsterdam

bleef hij zich verder specialiseren w.o. EFFAS , en focust hij zich nu

vooral op financiële analyse en de praktische toepasbaarheid van

beleggingsstrategieën. Zijn aandachtsgebieden zijn vooral de Amerikaanse

en Europese aandelen. Daarnaast focust Ronald zich ook op

derivatenstrategieën, asset-allocatie en

risicomanagement. |

Het leek altijd een vast credo dat beleggers niet de aandelen met de hogere

dividendrendementen moeten kopen. Immers hoe lager de koers hoe hoger het

dividendrendement.

Voorbeelden hier van kennen we helaas maar al te veel. Zoals bijvoorbeeld

Fortis en KPN die tijdens hun val op geprognotiseerde dividendrendementen van

soms meer dan 15 procent noteerden.

Wanneer het dividend werd verlaagd of ingetrokken bleek het dus een wassen neus

te zijn geweest.

Op de langere termijn zien we echter niet perse grote risico’s bij de

aandelen met de hogere dividendrendementen..

Geen valuetrap

Het kopen van aandelen met wel erg extreem aantrekkelijke waarderingen wordt

ook wel de valuetrap genoemd.

Dit impliceert dat het kopen van deze aandelen eigenlijk een valstrik is en dat

er zeker een luchtje aan de aandelen moet zitten.

Achteraf klopt dat natuurlijk wel bij bijvoorbeeld de aandelen Fortis, ING, ABN

Amro en KPN. Maar het op voorhand volledig uitsluiten van de aandelen met de

extreem hoge dividendrendementen is niet altijd een goed idee. Op ons platform

hebben we een screener gebouwd die ieder jaar de aandelen met

dividendrendementen tussen de 5 en de 7 procent koopt.

Dit zijn natuurlijk extreme rendementen en de begrenzing tot 7 procent is

gedaan om excessen te voorkomen. Dit zien we bijvoorbeeld bij de kleinere

aandelen die weliswaar een hoog dividend beloven maar ook weer problemen geven

qua liquiditeit.

Rendementen door de tijd heen

De bovenstaande grafiek toont de rendementen van de screener die puur de

aandelen koopt met rendementen tussen de 5 en de 7 procent van de Amerikaanse,

Europese en Russische markten. Gemiddeld leverde dit hele simpele mandje een

rendement op van ruim 10 procent per jaar (zie de onderstaande tabel).

Uiteraard was er ook in 2008 een forse dip en daalde het mandje met maar liefst

27 procent. Deze daling valt echter wel mee vergeleken met de internationale

beurzen die ruimschoots halveerden in dat jaar.

Uiteraard is vooral bij deze dividendscreener een enorm herbeleggingseffect

aanwezig.

Hiermee bedoelen we dat er op de langere termijn een behoorlijk rente op rente

effect is dat nominaal steeds sterker wordt.

In de onderstaande grafiek ziet u het totale rendement van 100 euro in 2004

geïnvesteerd in een mandje. Op jaarbasis leverde dit mandje over de

periode 2004 tot en met september 2017 een rendement op van gemiddeld 16

procent per jaar.

Hier blijken 2 dingen uit: 1 succesvol beleggen kan heel eenvoudig en 2 het

rente op rente effect is door de tijd heen gigantisch.

Wel dienen we op te merken dat deze mandjes uit behoorlijk veel aandelen

bestaan. Dit levert uiteraard meer transactiekosten op maar anno 2017 zijn deze

kosten op hun laagste niveau ooit.

Maar door juist meer aandelen in uw portefeuille te hebben wordt u portefeuille

ontzettend resistent tegen grote klappen. Op de langere termijn zult u daar

vast de vruchten van plukken.

Amerikaanse aandelen met

hoge

dividenden

De onderstaande tabel toont een recente uitdraai van Amerikaanse aandelen die

op dit moment met forse dividendrendementen noteren.

|

|

|

|

|

|

|

| Shopify |

Bron: Jan Kolkman, Stockpicker-signaal, 19

september 2017

|

Jan Kolkman,

oprichter van Stockpicker-signaal |

| heeft

tientallen jaren ervaring opgedaan

met de belegging in

aandelen bij een grote beleggingsmaatschappij en hij heeft zich daarna, via

cursussen, symposia en heel veel lezen, gespecialiseerd in technische analyse.

Hij hanteert diverse algemeen gebruikte indicatoren en daarnaast ook signalen

uit eigen koker. |

Wat is er voor bijzonders aan dit bedrijf?

Shopify stelt jou in de gelegenheid om een webshop te openen en zorgt ervoor

dat die webshop hoog scoort in Google door middel van een effectieve SEO (=

Search Engine Optimization) ofwel zoekmachine-optimalisatie.

Shopify is een Canadese aanbieder van web-winkel-software die handelaren, in de

ruimste zin van het woord, in de gelegenheid stelt hun spullen te verkopen door

een platform beschikbaar te stellen.

Deze onderneming biedt zowel zzp’ers als multinationals de mogelijkheid

om op een makkelijke manier zaken te doen.

Het aandeel is genoteerd op de beurs van Toronto met als ticker symbol SHOP.TO

en op de New York Stock Exchange met als ticker symbol SHOP. De ISIN code is

CA82509L1076.

In 2016 zijn er 133 duizend nieuwe webwinkels geopend met een

e-commerce-platform van Shopify, wat het totaal aantal klanten op 377 duizend

bracht. Dat leverde in het vierde kwartaal 2016 een omzet van zo’n 74

miljoen dollar op, wat een verdubbeling betekende ten opzichte van het jaar

daarvoor. In het eerste kwartaal 2017 noteerde Shopify een omzet van 127

miljoen dollar. En in het tweede kwartaal groeide de omzet met 64 procent en de

bruto winst met 80 procent

De klant van Shopify neemt een abonnement voor een bedrag vanaf 9 dollar per

maand. Al krijg je dan wel het Lite-pakket. De abonnementskosten lopen op

naarmate de klant meer faciliteiten van Shopify afneemt.

De koers is in een jaar tijd met ruim 150 procent gestegen van 40 naar meer dan

100 dollar. Deze fantastische koersontwikkeling zie ik

niet als het

begin van het einde,

maar als het einde van het

begin.

Ik voorzie voor dit aandeel nog een heel mooie ontwikkeling in de pijplijn

zitten. Dat is dan ook de reden dat Stockpicker-signaal dit aandeel niet als

signaal heeft gelanceerd. Dit is niet een aandeel voor een mooie korte rit,

maar veel meer voor een heel fraaie lange duurzame reis.

En wat heeft het u

opgeleverd?

Begin juni 2017 toen Stockpicker-signaal beloofde de naam te onthullen van het

aandeel Shopify was de koers 93,44 dollar en de koers is nu 122,42, dat wil

zeggen een winst van meer dan 30 procent.

De onderneming Shopify is net het gebied van winstgevendheid binnen gelopen.

Over de laatst gerapporteerde twaalfmaands periode is een verlies gepubliceerd

van 51 cent per aandeel, terwijl voor de prospective earnings per share een

winst wordt gezien van 22 cent.

Het komt mij voor dat dit een aandeel is dat je in de kluis legt en daar laat

liggen. Persoonlijk zou ik daarnaast graag een aantal turbo’s long willen

hebben, maar helaas heb ik nog geen turbo op het aandeel Shopify kunnen vinden.

Daarom neem ik mijn toevlucht tot call opties om daarin te handelen wanneer de

indicatoren daar aanleiding toe geven.

Waarom zo bullish ?

Waarom ben ik zo bullish, zo optimistisch, over dit aandeel. Ten eerste wordt

Shopify vergeleken met zijn grote neef Amazon in 1997. Dit is een

e-commercebedrijf met een langere historie, dat behoorlijk succesvol is. De

koers in in twintig jaar gestegen van minder dan 1½ dollar naar 1000

dollar. En succes vraagt om navolging.

Waarom is een webwinkel

succesvol?

Een paar maanden geleden zag een goede kennis een leuke blouse in een

advertentie. Dus gaat ze naar die winkel toe en ziet wel zo’n blouse

hangen, maar jammer genoeg niet in haar maat en niet in de gewenste kleur.

De verkoopster zegt echter dat zij die blouse in de gewenste maat en kleur wel

kan bestellen, zodat de klant hem de volgende dag kan komen halen. Nou, zei de

klant, bestellen kan ik ‘m zelf ook en dan wordt de blouse morgen thuis

bezorgd en hoef ik niet opnieuw hier naar de winkel te komen.

Het komt er op neer dat het on-line kopen van spullen, of het nou kleding,

schoenen of electronica bertreft, zo makkelijk is en dat je vanuit je luie

stoel kunt winkelen.

Hierdoor hebben de echte, de normale winkels het de laatste jaren steeds

moeilijker gekregen. Ik zie dit als een ingezette en helaas voor de winkelier

doorgaande trend.

Je ziet dan ook in de winkelstraten en shopping centers steeds meer

eetgelegenheden tussen de normale winkels.

In een dorp met 24.000 inwoners zijn er maar liefst vijf en dertig winkels op

het gebied van kleding en schoenen, waarbij het opvalt dat er nogal veel

verloop in zit. Ik denk dat het aantal kledingzaken dat al meer dan tien jaar

gevestigd is op één hand te tellen is. Verder vinden we in dat

dorp ook vijf en dertig eetgelegenheden in de vorm van café, cafetaria,

broodjeszaak of restaurant.

Deze categorie geeft dan nog de gezelligheid in het dorp, die je vroeger van

het winkelend publiek had.

In het artikel “Shopify makes 2 moves to delight its customers” van

31 mei 2017 staat:

This

stock could be like Amazon in 1997.

Imagine you have bought Amazon in 1997. A 5000 dollar

investment then would be worth now almost one million dollar today.

You can’t go back and buy Amazon 20 years ago, but we’ve

uncovered what our analysts think is the next-best thing.

A special stock with mind-blogging growth potential.

With hundreds of thousands business customers already

signed up, this stock has been described as

‘strikingly similar to an early Amazon.com”.

Sinds juni 2017 is Shopify één van de componenten van de

S&P/TSX Composite Index, dat wil zeggen de Toronto Index. Voor die tijd

kwam Shopify daarvoor niet in aanmerking, omdat de gemiddelde dagelijkse

beursomzet slechts 400.000 aandelen was. Die in New York was met 2,4 miljoen

veel groter. Dat was de reden om een verzoek in te dienen om de regels voor

opneming in de index aan te passen.

Treffend is dat Seeking Alpha in mei 2017 een lijvig rapport schreef met de

titel :

Shopify:

10-Year

Revenu Forecast.

Daarin wordt de verwachting uitgesproken dat Shopify in 2016 een omzet maakt

van 7,6 miljard dollar tegen 389 miljoen dollar in 2016. Dat betekent een groei

van meer dan 34 procent gemiddeld per jaar.

Verder kwam Motley Fool nog die zelfde maand met het rapport:

“Here’s Why The Best Is Yet to Come for

Shopify Inc.”

Er zijn nu, half september, al 500.000 ondernemingen die zaken doen waarbij ze

gebruik maken van Shopify.

En Joe Tenetruso van TMF Guardian schreef in het artikel :

‘3 Top

E-commerce companies to Buy in 2017’

Shopify is een onderneming die haar stempel drukt op e-commerce. Het is echter

geen online retailer. Deze Canadese software ontwikkelaar blinkt uit in

kleinere handelaren effectiever te laten concurreren met hun grote rivalen.

Shopify stlet haar klanten in staat hun producten te verkopen via diverse

kanalen, zoals

online

marktplaatsen als Amazon en eBay

social media platforms als Facebook

de website van de klanten zelf

en zelfs via de ouderwetse bakstenen

winkels

Verder biedt Shopify vitale back office services, zoals bij voorbeeld

voorraad-management, aan. Het is een uitgebreid commercieel platform dat,

behalve een groeiende lijst van geïntegreerde

‘third-party-apps’, haar klanten voorziet van praktisch alles waar

zij behofte aan hebben om hun business te runnen.

Kortom ik zie buitengewoon interessante beleggingsmogelijkheden in dit

aandeel..

|

|

|

|

|

|

|

| Marktanalyse

met marktprofiel |

Bron: William Chau,

TraderAcademie.nl

|

|

|

William Chau

Ondernemer,

IT trainer,

actief daytrader en oprichter van traderacademie.nl |

| William

Chau houdt zich sinds

2011 bezig met (day)traden en heeft hierin diverse cursussen en opleidingen

gevolgd. Zijn methodieken zijn Marktprofiel en Order Flow. Hierin geeft hij cursussen

via traderacademie.nl |

Marktprofiel is een unieke grafische manier om de financiele markten te

analyseren die het mogelijk maakt om patronen te zien die niet met andere

methodes mogelijk zijn.

Het is ontwikkeld door J. Peter Steidlmayer voor de derivatenbeurs van Chicago

(CBOT) in 1985 en voornamelijk bekend onder futures traders maar eigenlijk

geschikt voor alle soorten markten.

Marktprofiel is een methode gebaseerd op een statistische benadering om

prijsgegevens te analyseren.

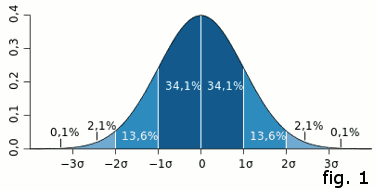

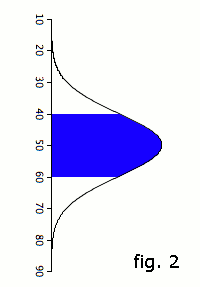

De basis van marktprofiel is de normaalverdeling (fig.1) , die iedereen wel

kent van zijn wiskundelessen.

Even een opfrisser: de normaalverdeling is een symmetrische kansverdeling met

in het midden de modus μ (de waarde die het vaakst voorkomt) en een aantal

standaarddeviaties σ, die de spreiding van de waardes binnen de verdeling

aangeven.

In het diagram (fig.1) zie je een normaalverdeling met 3 standaardafwijkingen

aan beide zijden van de modus.

- 68,2% van de waardes (34,1+34,1) ligt binnen -1σ en

1σ,

- 95,4% binnen -2σ en 2σ,

- 99,6% binnen -3σ en 3σ.

Als je deze verdeling 90 graden draait (fig.2), kun je het toepassen op

prijsgrafieken.

Op deze manier krijg je een statistisch beeld van de prijsverdeling i.p.v. het

prijsverloop.

Zo kun je zien of een markt van kopers en verkopers in balans is of niet.

Markten zijn òf in balans òf zijn op weg naar balans. Vaak zijn

marktprofielen niet altijd mooi normaal verdeeld maar scheef verdeeld.

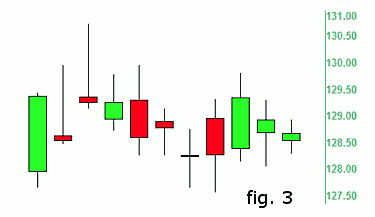

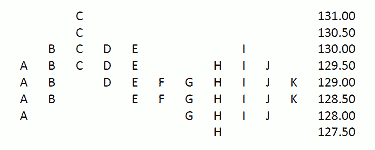

De Marktprofiel grafiek

De kaarsgrafiek in fig.3 kan geconverteerd worden in een Marktprofiel

grafiek op de volgende manier:

|

1. |

Gebruik een letter

voor elke prijs binnen 1

periode. A voor de eerste periode, B voor de tweede periode, enz. Marktprofiel

gebruikt standaard een periode van 30 min. |

|

|

2.

|

Schuif daarna alle

letters naar de meest

linkse kolom die beschikbaar is. Stel dat de kaarsgrafiek een 30 minuut periode

heeft. Dan krijg je een marktprofiel die er als volgt uiziet:

|

|

Elke letter vertegenwoordigt een prijs die verhandeld werd gedurende een

bepaalde tijd.

De grondgedachte van marktprofiel is dat het doel van de markt is om handel te

faciliteren.

Als prijzen stijgen, komt dit door aggressieve kopers, niet door

méér kopers. Prijzen stijgen net zo lang tot er geen aggressieve

kopers meer zijn.

In het voorbeeld is dit bij de letter C ter hoogte van 131.00. Omgekeerd is dit

het geval bij verkopers bij de letter H ter hoogte van 127.50.

Zoals je in de grafiek kunt zien is er maar 1 letter bij deze prijzen, terwijl

er bij de andere prijzen meer letters zijn.

Deze enkele letters geven in 1 oogopslag weer dat deze prijzen extreem waren en

dat de markt uiteindelijk weer in balans moet komen, in dit voorbeeld ter

hoogte van 129.

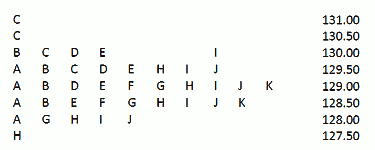

In fig.4 is een voorbeeld van een marktprofiel van de DAX index van 08:00-14:30

op 14-9-2017. De A en B periodes vormen samen de beginbalans (de lichtblauwe

lijn) en dit vormt een belangrijk referentiepunt gedurende de dag.

- Het grijze gebied vormt het waardegebied waar de prijs zich 68% van de

tijd bevond (het gebied tussen -1 en 1 standaarddeviatie).

- Het groene gebied is waar de prijs zich 32% van de tijd bevond.

- De oranje A bovenaan is de openingsprijs, het rode driehoekje is de

laatst bekende prijs en de roze letters vormen de prijs waar de tijd het meest

was doorgebracht en dit heet het punt van controle, oftewel de modus.

Zoals je ziet was dit een vrij normaal verdeeld marktprofiel uit de praktijk.

Maar dit is niet altijd het geval.

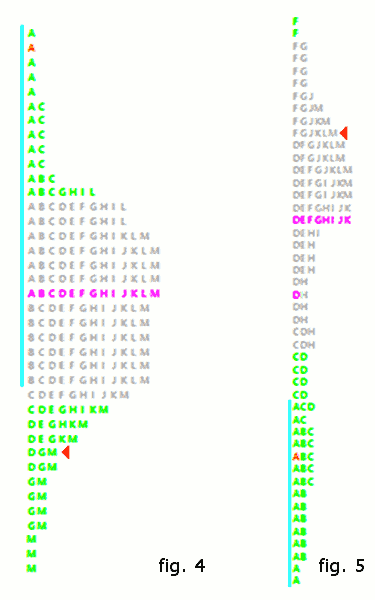

In fig.5 zie je een marktprofiel waar het grootste deel van de tijd bovenin was

doorgebracht.

Verder zie je hier nog een enkele roze D.

Dit is het middelpunt van de verdeling, oftewel de mediaan.

In fig. 4 viel deze samen met het punt van controle.

Gelukkig zijn er niet oneindig veel soorten marktprofielen. De marktprofielen

kunnen ingedeeld worden in een zestal hoofdtypen.

Fig.4 is een voorbeeld van het type Normale Variatie Dag en fig.5 is een

voorbeeld van het type Dubbele Distributie Trend Dag. De andere types zijn de

Normale Dag, de Trend Dag, de Neutrale Dag en de Non-Trend Dag.

Marktprofielen hoeven niet persé opgesteld te worden voor 1 dag, maar

kunnen ook voor 1 week, 1 maand of nog langer gemaakt worden, indien gewenst.

Daarom is Marktprofiel zowel bruikbaar voor korte termijn en lange termijn

analyse.

|

|

|

|

|

|

|

| Grondstoffen

overgewaardeerd door wankele fundamentals in China |

| Bron: Robert van den Oever, Morningstar |

De grondstoffensector is momenteel behoorlijk overgewaardeerd. Vooral de

mijnbouwers zijn erg duur. Het risico op een terugval is groot, want de vraag

in China zal afnemen. Dan zullen metaalprijzen én

aandelenkoersen

onderuit gaan. Tijd voor een nadere blik op de verwachtingen voor de

grondstoffensector in de komende maanden.

De prijzen van grondstoffen en de aandelenkoersen van de bedrijven in die

sector, met name de mijnbouwers, zijn sterk gestegen op de golven van de

stimuleringsmaatregelen die China nam om zijn economie aan te jagen. Daardoor

noteert de grondstoffensector tegen een premie van 37% ten opzichte van de

intrinsieke waarde die Morningstar’s analisten voor de sector calculeren.

Daarmee is het de duurste sector die Morningstar volgt in het

aandelenlandschap, stelt Daniel Rohr, Morningstars Director of Basic Materials

Equity Research.

De prijsontwikkeling van ijzererts is exemplarisch voor de effecten van de

gestegen vraag vanuit China. Al sinds begin 2016 is die sterk opgelopen en een

‘Indian summer’ effect in juli en augustus van dit jaar deed daar

nog een schepje bovenop; van 63 dollar per ton begin juli is de prijs opgelopen

naar bijna 80 dollar per ton aan het eind van augustus.

Dat gebeurde opmerkelijk genoeg tegen de achtergrond van hoge voorraden en

letterlijk hoge bergen ijzererts in de havens. De afgelopen tijd was dus

gunstig voor de mijnbouwers. Zo liggen de verwachtingen voor de resultaten van

Rio Tinto voor dit jaar op een niveau dat vergelijkbaar is met 2012. Dat geldt

ook voor de aandelenkoers, zoals onderstaande grafiek laat zien:

Fig1 5 jaars aandelenkoers in euro's

Analist Rohr is van mening dat de hoge prijzen hun langste tijd gehad hebben.

De kredietgroei neemt af en de economische stimulus ook, waardoor uiteindelijk

de vraag zal afnemen. Lagere vraag zal onvermijdelijk leiden tot lagere prijzen

en dat zal de aandelenkoersen van de grondstofbedrijven onder druk zetten.

Omdat de oorzaak van de eerdere stijging is gelegen in stimuleringsmaatregelen,

dus niet pure werking van vraag en aanbod, zal de terugval des te groter zijn,

verwacht Rohr.

Structurele overgang

De Chinese economie zal volgens de analist een structurele overgang maken van

een op grondstoffen gebaseerde vraag naar een consumptiegedreven vraag en die

vereist minder grondstoffen. Daardoor zullen de dure mijnbouwbedrijven en in

het bijzonder bedrijven die te maken hebben met ijzererts en kolen,

overgewaardeerd blijken te zijn.

Dat de fundamentals rondom ijzererts zeer wankel zijn en deels niet meer

samenhangen met pure vraag-en-aanbod ontwikkeling, bewijst de plotse prijsschok

nadat de Amerikaanse centrale bank, de Fed, op 20 september aankondigde dat het

zijn obligatie-opkoopprogramma per oktober zou gaan afbouwen en dat er in

december een volgende renteverhoging te verwachten is. De ijzerertsprijs zakte

op die mededeling onmiddellijk met 7%.

Aluminiumprijs

De aluminiumprijs weet zich beter te handhaven en noteert op het hoogste niveau

sinds 2012. Maar Rohr is van mening dat beleggers zich vergalopperen met de

huidige prijsniveaus. Aan de hand van zijn calculaties voor afnemende vraag

door het verdwijnen van de stimuleringsmaatregelen verwacht hij een

aluminiumprijs die voor de lange termijn zo’n 30% onder het huidige

niveau zal liggen.

Voor de middellange termijn is dat 18% lager. Dat zal effect hebben op

bedrijven als Alcoa, Norsk Hydro, Chalco en Alumina die nu allemaal beduidend

boven hun Fair Value noteren.

Als China het laat afweten, dan is in de ogen van veel beleggers China het

nieuwe beloofde land. Maar Rohr denkt dat India nog jaren verwijderd is van het

punt waarop het een economische groei en volume bereikt dat het de omvang van

de vraag die in China wegvalt, kan compenseren.

Huizenmarkt VS trekt aan

Wat wel helpt, zijn de fundamentele ontwikkelingen in de Verenigde Staten. Met

het aantrekken van de economie ziet Rohr ook de huizenmarkt weer opleven.

Nieuwe generaties die in hun twintiger en dertiger jaren zijn, zullen het weer

aandurven om een huis te kopen. Wat ook meespeelt is het herstel van de schade

door de orkanen die de afgelopen tijd de zuidelijke staten hebben

geteisterd.

Door de toenemende activiteit in de bouw zal de vraag naar bepaalde

grondstoffen en materialen doen toenemen. Daarvan zullen ook grote houtvesters

zoals Canfor en bedrijven zoals Norbord, Vulcan Materials en Martin Marietta

profiteren.

Volgens Rohr is Martin Marietta momenteel ondergewaardeerd. De koers is

de afgelopen maanden gedaald, zoals blijkt uit onderstaande grafiek, vanwege

het slechte weer en het talmen met Trump's infrastructuurplannen. Voor de lange

termijn ziet Rohr echter potentieel door inhaalvraag doordat veel uitgaven de

afgelopen jaren zijn vooruitgeschoven. zowel omzet als winstgevendheid zullen

stijgen als die latente vraag eenmaal wordt omgezet in daadwerkelijke

orders.

Fig2 1jaars aandelenkoers Martin Marietta in euro's

Goud ook onder druk

Goud is als grondstof niet direct verbonden aan het wel en wee van de Chinese

economie, maar bij het edelmetaal ziet Rohr wel kans op een uitglijder. Want

als de rentes inderdaad gaan stijgen, zoals de Fed beoogt, dan zal er veel

nieuw geld in de ETF-markt stromen; geld dat nu langs de zijlijn staat wegens

onaantrekkelijke renteniveaus, of andere bestemmingen heeft gezocht, zoals

goud. Als dat naar ETF’s stroomt, zal de goudmarkt en de goudprijs dat

voelen.

Wel zijn er rondom goud meer factoren die de vraag kunnen blijven ondersteunen

op langere termijn. De vraag naar juwelen vanuit China en India zal gestaag

stijgen en een deel invullen van de interesse die bij beleggers wegvalt.

Lees meer over grondstoffen:

- Top-5

Natural Resources: lastige start van 2017

- Marktbarometer

juli: brede positieve trend in bijna alle segmenten

|

|

|

|

|

|

|

|

| Buffett’s

probleem |

Bron: Hendrik Oude Nijhuis, Beter in beleggen

|

|

Hendrik Oude Nijhuis

Auteur, oud bestuurslid HCC Beleggen en BSC Duitenberger.

Oprichter Warrenbuffet.nl |

|

Hendrik Oude Nijhuis heeft

zich

jarenlang verdiept in

‘s werelds beste beleggers. Hij is medeoprichter van Beterinbeleggen.nl

en zijn

bestseller over Warren Buffett is via de website http://www.warrenbuffett.nl/

gratis beschikbaar. Deze column is niet bedoeld als individueel advies tot het

doen van beleggingen. |

Het is een luxeprobleem, maar toch.

De cashreserve van Buffett's investeringsvehikel Berkshire Hathaway heeft bijna

de magische grens van US $ 100 miljard bereikt.

En ... tot frustratie van Buffett leveren al deze miljarden nauwelijks

iets op.

De tientallen dochterbedrijven van Berkshire Hathaway die Warren Buffett in het

verleden heeft gekocht zijn zo winstgevend dat de cashreserve elk kwartaal

enkele miljarden dollars verder toeneemt.

Voor zijn luxeprobleem heeft Buffett goed beschouwd een drietal opties.

Investeren

Eerste optie om van het cashoverschot af te komen is het geld simpelweg

investeren. Dit door of complete bedrijven over te nemen of door aandelen te

kopen van bedrijven die beursgenoteerd zijn.

Aan het einde van afgelopen kwartaal was de beleggingsportefeuille van

Berkshire Hathaway US $ 137 miljard waard met onder meer aandelen Apple,

Coca-Cola en American Express.

In 2015 kocht Buffett voor US $ 32 miljard Precision Castparts, een leverancier

van ruimtevaartonderdelen. En in 2010 betaalde hij US $ 26 miljard voor de

aandelen van spoorwegmaatschappij Burlington Northern die hij nog niet in bezit

had. Maar als gevolg de opmars van de aandelenmarkten vindt Buffett maar weinig

koopjes momenteel.

Eigen aandelen inkopen

Tweede optie om van het cashoverschot af te komen vormt de inkoop van eigen

aandelen. Buffett vindt Berkshire Hathaway daarvoor echter niet goedkoop

genoeg. Maximaal wil hij 120% van de boekwaarde betalen oftewel US $ 146 per

Berkshire Hathaway B-aandeel. De huidige beurskoers ligt hier met US $ 182,-

(circa 150% van de boekwaarde) vrij ruim boven.

Wij hebben de intrinsieke waarde van Berkshire Hathaway op US $ 216,- per

aandeel becijferd (circa 180% van de boekwaarde) en beoordelen de huidige

beurskoers als redelijk aantrekkelijk. Maar dat Buffett op het huidige niveau

aandelen zal inkopen achten we onwaarschijnlijk..

Dividend uitkeren

Derde optie voor het cashoverschot is het uitkeren van dividend. Blijven

aanzienlijke overnames of investeringen de komende jaren uit dan is dividend

eigenlijk de enige logische optie die resteert. Wanneer Berkshire Hathaway

binnen enkele jaren wellicht dividend uitkeert als oplossing voor het

'cashprobleem' is dat tevens een indicatie dat aandelen naar het oordeel van

’s werelds meest succesvolle belegger zo aantrekkelijk niet meer

zijn...

|

|

|

|

|

|

|

| Hcc

Beleggen

interessegroep Computerbeleggersgroep-ZH |

|

Computerbeleggersgroep-ZH

|

Sinds de oprichting in 2002 houden wij ons

bezig met “Beleggen met behulp van de computer”. Het accent ligt

daarbij op het vergroten van de kennis van het ontwikkelen en exploiteren van

handelssystemen. Deze zijn vooral gebaseerd op methoden uit de kwantitatieve en

statistische analyse. Uiteraard wordt daarbij ook aandacht besteed aan

ondersteunende software. Regelmatig besteden we echter ook aandacht aan andere

vormen van beleggen zoals Fundamentele analyse. Daarbij gaan we altijd uit van

het beschrijven en bespreken van een gestructureerde aanpak die gebaseerd is op

objectieve grondslagen. Sinds de oprichting in 2002 houden wij ons

bezig met “Beleggen met behulp van de computer”. Het accent ligt

daarbij op het vergroten van de kennis van het ontwikkelen en exploiteren van

handelssystemen. Deze zijn vooral gebaseerd op methoden uit de kwantitatieve en

statistische analyse. Uiteraard wordt daarbij ook aandacht besteed aan

ondersteunende software. Regelmatig besteden we echter ook aandacht aan andere

vormen van beleggen zoals Fundamentele analyse. Daarbij gaan we altijd uit van

het beschrijven en bespreken van een gestructureerde aanpak die gebaseerd is op

objectieve grondslagen. |

| Wij komen 9 keer per jaar

bijeen. Afwisselend

in Berkel & Rodenrijs en Delft. |

| Klik hier voor meer info Contactadres: |

|

|

|

|

|

|

|

| Verkeerd

gevoerde discussie |

Bron: Indexus

|

|

|

Tjerk Smelt

Financieel- en beleggingsadviseur bij Indexus. |

| Tjerk

schrijft regelmatig over

diverse beursgerelateerde onderwerpen en maakt dagelijks de vertaalslag van

uitgangspunten en doelstellingen naar een verantwoorde beleggingsportefeuille.

Meer weten over indexbeleggen? Download gratis ons eBook ‘ETF, Theorie &

Praktijk’ |

Alhoewel de discussie absoluut een stuk minder gevoerd wordt, komt het af en

toe toch weer bovendrijven: synthetische indexbeleggingen zijn gevaarlijk

en die moet je niet hebben!

De kenner weet wel beter, maar hoe relevant is het om deze discussie

überhaupt te voeren?

Wie heeft dit onderwerp de media ingeslingerd en waarom zou je toch in

synthetische indexbeleggingen willen investeren?

Synthetische ETF’s

Indexbeleggingen in de vorm van ETF’s kunnen op verschillende wijzen

worden samengesteld.

Het makkelijkst uitlegbaar zijn de fysieke structuren.

Je koopt de onderliggende waarden van een index in de juiste verhouding op de

beurs en verkoopt het als een totaalpakket in de vorm van een ETF (Exchange

Traded Fund).

Een synthetische ETF houdt geen concrete aandelen of obligaties aan van de

index die ze volgt.

Een synthetische ETF bootst de index na (repliceren) aan de hand van

derivaten.

Een tegenpartij garandeert het rendement van die ETF in ruil (swap) voor een

ander mandje met aandelen.

Dit verhaal is absoluut lastiger uitlegbaar en dat druist in tegen de

transparantie waar de indexbeleggingen om bekend staan. Er is dan ook veel

discussie gevoerd over de risico’s van synthetische ETF’s.

De vele onbegrijpelijke financiële producten die voor een belangrijk deel

worden aangemerkt als veroorzaker van de kredietcrisis, hebben daar zeker aan

bijgedragen.

Toch is het met de risico’s van synthetische ETF’ wel wat anders

gesteld.

Waarom synthetische

ETF’s?

Synthetische ETF’s bewijzen hun voordeel vooral bij markten waarbij het

lastig is om fysieke aandelen aan te kopen. In een minder liquide markt valt er

minder goed te handelen zonder dat de kosten hoog oplopen. Dan biedt een

synthetische structuur een uitkomst. Immers, er hoeft niet gehandeld te

worden.

Maar ook in het geval van commodities kunnen synthetische ETF’s een

geschikte beleggingsoplossing bieden. Aandelen en obligaties zijn

administratief makkelijk van eigenaar te wisselen, maar grondstoffen fysiek

verhandelen, daar komt wat meer bij kijken. Denk aan opslag, transport en

houdbaarheid.

Slechte beeldvorming

van synthetische

ETF’s

En toch werd er in de financiële media veel geschreven en gesproken over

de risico’s van synthetische ETF’s. Met de rokende puinhopen van de

financiële crisis nog op het netvlies, is dit op zich begrijpelijk.

De vergelijking met onbegrijpelijke financiële producten is snel gemaakt

en leidt dan ook snel tot een negatief sentiment dat moeilijk om te buigen

lijkt.

Toch is dat in het geval van synthetische ETF’s niet eerlijk. De

dekkingsrisico’s van een synthetische ETF zijn namelijk gewaarborgd

volgens de UCITS richtlijn van de Europese Unie. De negatieve beeldvorming

heeft dus niet zozeer te maken met onduidelijke risico’s maar met de

complexiteit van de waarde-opbouw, waarbij een derivaat of swap al snel tot

achterdocht leidt.

Kort gezegd, tegenover elke synthetische ETF staat tenminste een onderpand van

90% van de waarde en vaak zelfs 100%+.

Partijen met bepaalde belangen hebben vanzelfsprekend dankbaar gebruik gemaakt

van de mindere transparantie van synthetische ETF’s. Dat gold met name

voor de periode van voor 2014. Een periode dat er bijvoorbeeld nog veel

verdiend kon worden aan beleggingsfondsen. Nu dat niet meer opgaat wordt er

vrijwel nooit meer over geschreven, maar op internet blijft het natuurlijk

vindbaar.

Marktbelang

Ondanks de voordelen van synthetische ETF’s voor bepaalde markten en

producten, worden op reguliere en liquide markten steeds minder synthetische

ETF’s aangeboden. De laatste jaren zijn er veel synthetische ETF’s

geswitched naar een fysieke structuur; puur vanuit commercieel belang. Door het

aarzelende sentiment van de gemiddelde belegger zijn fysieke ETF’s

populairder waardoor uitgevende instellingen voornamelijk nog fysieke

ETF’s aanbieden. Lyxor en Deutsche Bank zijn er goede voorbeelden

van.

De paar procent die er nu nog over is op de markt van het totale uitstaande

vermogen in ETF’s bestaat voor een belangrijk deel uit grondstoffen

ETF’s en ETF’s op anders veel te moeilijk bereikbare markten.

Het echte risico?

De kans dat u nog synthetische ETF’s tegenkomt op de reguliere markten is

dus steeds kleiner aan het worden. Het risico? Dat ligt niet in de structuur

van de ETF, nee, het belangrijkste risico dat zijn wij als beleggers, beleggers

die keuzes maken!

|

|

|

|

|

|

|

|

|

| Beleggen:

Er is geen dag het zelfde! |

Het mooie van bezig zijn met beleggen is dat je je

geen dag hoeft te vervelen.

Niet alleen verandert de markt steeds, maar er zijn ook steeds nieuwe

onderwerpen, technieken en strategieën waarin je je kunt verdiepen. Zo is

er elke dag wel wat te leren, te testen, etc.

Keynote

speakers

|

Harry

Klip/ Jan Robert

Schutte

-

Cryptocurrencies -

|

Cees

Smit

-

Toestand in de wereld

-

|

Aat

Schornagel

-

Opties -

|

Anne

Grevinga

-

Fundamentele Analyse -

- een must! -

|

De HCC!beleggen symposia hebben in de loop der jaren steeds aan het verdiepen

van deze kennis bijgedragen. Zo ook weer op het komende, 69ste symposium.

Als altijd zijn er diverse sprekers die je iets geheel 'nieuws' laten zien, of

het reeds bekende weer eens in een ander daglicht plaatsen.

Zo zal je onder meer worden bijgepraat over de toestand in de wereld, het

relatief nieuwe beleggen in cryptocurrencies, optie beleggen, fundamentele en

technische portefeuille selectie om een paar onderwerpen te noemen.

Zoals altijd is het doel dat je aan het eind van de dag met een groot aantal

ideeën naar huis gaat. Je kunt deze dan zelf direct, afhankelijk van jouw

eigen situatie, inpassen en toepassen in jouw beleggingen.

De locatie is verder goed geschikt om je in de loop van de jaren opgedane

contacten aan te halen en nieuwe contacten te leggen.

Overige sprekers

|

Ronald Kok

|

Tom van

Noyen

|

Helene van

Dijk

|

| Eenvoudig de markt

verslaan met aandelen- en optiescreeners |

Demonstratie

Softwarepakket VestorVest

|

Spelen van de

Probabilty Game, ontwikkeld door Van Tharp

|

|

Locatie:

Cultureel &

Vergader Centrum H.F. Witte, Henri Dunantplein 4, 3731 CL, De

Bilt

|

|

|

|

|

|

|

Na

het

werk en dan?

|

Wat doe jij met je geld?

En met je vrije tijd?

HCC!beleggen is dringend op zoek naar actieve vrijwilligers om deel te nemen

aan het bestuur (zo zoeken we op dit moment een secretaris), bijvoorbeeld de redactie

over de

nieuwsbrief te voeren, als webmaster te fungeren, te helpen bij het organiseren

van symposia en andere

bijeenkomsten en meer. Ben jij een enthousiaste belegger?

Meld je dan aan via het bestuur

of de redactie van HCC!beleggen.

Wie zoeken we?

Er is behoefte aan vrijwilligers die zich met verschillende zaken willen

bezighouden. Zo zoeken we mensen die graag in het bestuur willen plaatsnemen,

verschillende redacteuren voor diverse werkzaamheden, maar ook zijn we opzoek

naar mensen die graag contacten onderhouden met bijvoorbeeld leden, en/of

sprekers/standhouders voor onze symposia.

Bestuur

Binnen het bestuur van HCC!beleggen is dringend behoefte aan versterking. We

zijn op zoek naar een secretaris,

maar indien je

affiniteit hebt met beleggen en je bestuurlijke ambities op een ander gebied

liggen, komen we ook heel graag met je in contact.

Redacteuren

We zoeken redacteuren

die zo’n

één à twee uur per week willen besteden aan het aanleveren

van artikelen voor onze website en/of de nieuwsbrieven. Het gaat dan om

onder meer

artikelen over economische onderwerpen, specifieke beleggingsartikelen of

andere voor onze leden interessante onderwerpen.

Die nieuwsbrief moet natuurlijk ook in elkaar gezet worden. Ben je handig met

een computer en heb je ongeveer vier uur per maand tijd, dan kun je je hiervoor

aanmelden. Dit kan natuurlijk ook in combinatie met het leveren van de content

voor website en/of nieuwsbrief.

Contactpersonen

Heb je meer affiniteit met mensen dan met teksten? Wees welkom want we zijn ook

naarstig op zoek naar sociaal bedreven, communicatief vaardige mensen die

contacten met bijvoorbeeld sprekers voor symposia maar ook met leden willen

onderhouden. Dit zal ongeveer twee uur van je tijd per maand kosten. Ook

hiervoor wordt natuurlijk wel interesse in beleggen verwacht.

Heb je zin en tijd ons te helpen, meld je dan aan via het het bestuur of de redactie van HCC!beleggen

|

|

|

|

HCC

Beleggen

interessegroepen

|

|

|

|

|

|

|

|

| Disclaimer: Deze

publicatie komt tot stand op de redactie van beleggersonline.nl de website van

de HCC IG Beleggen. Noch de mate waarin de berichten, voorgestelde

scenario’s, risico’s en voorspellingen de marktverwachtingen

weerspiegelen, noch de mate waarin zij in de realiteit zullen tot uiting komen,

kunnen worden gewaarborgd. De voorspellingen zijn indicatief. De gegevens in

deze publicatie zijn algemeen en louter informatief. Ze mogen niet worden

beschouwd als beleggingsadvies. De

schrijver(s) van deze publicatie en het bestuur van de HCC IG Beleggen en/of de

Redactie van de Nieuwsbrief zijn derhalve niet aansprakelijk voor eventuele

verliezen. De waarde van uw beleggingen kan fluctueren, behaalde resultaten uit

het verleden geven geen garantie voor de toekomst. |

|

|

|